年末美股:小涨怡情,大涨伤身

大家好,以下是本周海豚君总结的本周组合策略核心信息:

1)作为重磅的经济数据,美国的 11 月就业看起来又是一副永不落幕的图景。但背后真正的情况,应该是海豚君之前说的,相比其实并不差的 10 月,11 月其实是边际稍有变差,主要扰动在汽车和好莱坞罢工后,11 月全面复工,大约白添了 4 万以上的就业数据。

2)11 月美国就业数据描绘的整体就业图谱是:a)罢工归来,就业回升,薪资上升;b)小生意变差,临时工回落;蓝领慢慢失意;c)AI 开始技术新周期,白领就业回升;d)建筑业和制造业在产业性回流政策之下,高息仍不坍塌;e)11 月实际就业情况其实边际变差。

3)但对于企业而言,一般 EPS 至少要同比缩量 10% 以上,才会看到规模性的裁员。而这个就业的演进情况,本身说明,美国大多数的企业 EPS 压力仍然不大,11 月就业描绘的仍然是一个软着陆的经济前景,所以仍然是一个实实在在的好消息。

4)而 11 月中美数据的相对强弱,国内 CPI 环比再次转负而美国就业数据仍然强劲的对比之下,一个很可能的情况是人民币近期的升值势头会有所减弱。这对人民币资产是一个直接的利空,而互联网资产在存量竞争之下,失败者的代价可能尤其大,抄底要给足自己安全边际。

5)这个时间的美股,虽然基本面压力不大,整体估值则仍然偏高,在 2024 一季度之后超额逆回购资金耗光,美联储甩货压力仍然会施压到实体经济上,在这种情况下,如果一定要看美股的话,海豚君认为仍然需要优选个股。对应整体指数上,属于小涨怡情,大涨就是用力过猛的伤身状态了。

从就业数据来看 EPS 的可能情况来说,目前在泛交运行业(裁员边际减少)找表现出色的公司,可能机会更大一些,细分来看,航空和市内交通(类似 Uber)仍在人员扩张当中;另外一个就是关注于 AI 相关的 SaaS 公司,看 AI 落地体现到提高利润率和拉高收入增速的进度如何。

以下是详细内容:

一、美国就业 “不落幕”?其实边际再变差

从上周五开始,美国又进入一波新宏观数据月。而开局的就是最为重要的就业数据:

经过 10 月快速收缩的待招岗位之后,11 月单月新增接近 19.9 万人,相比之前一个月的 15 万再次大幅上拉。这个周期的美国就业似乎一副 永不 “落幕” 的样子:

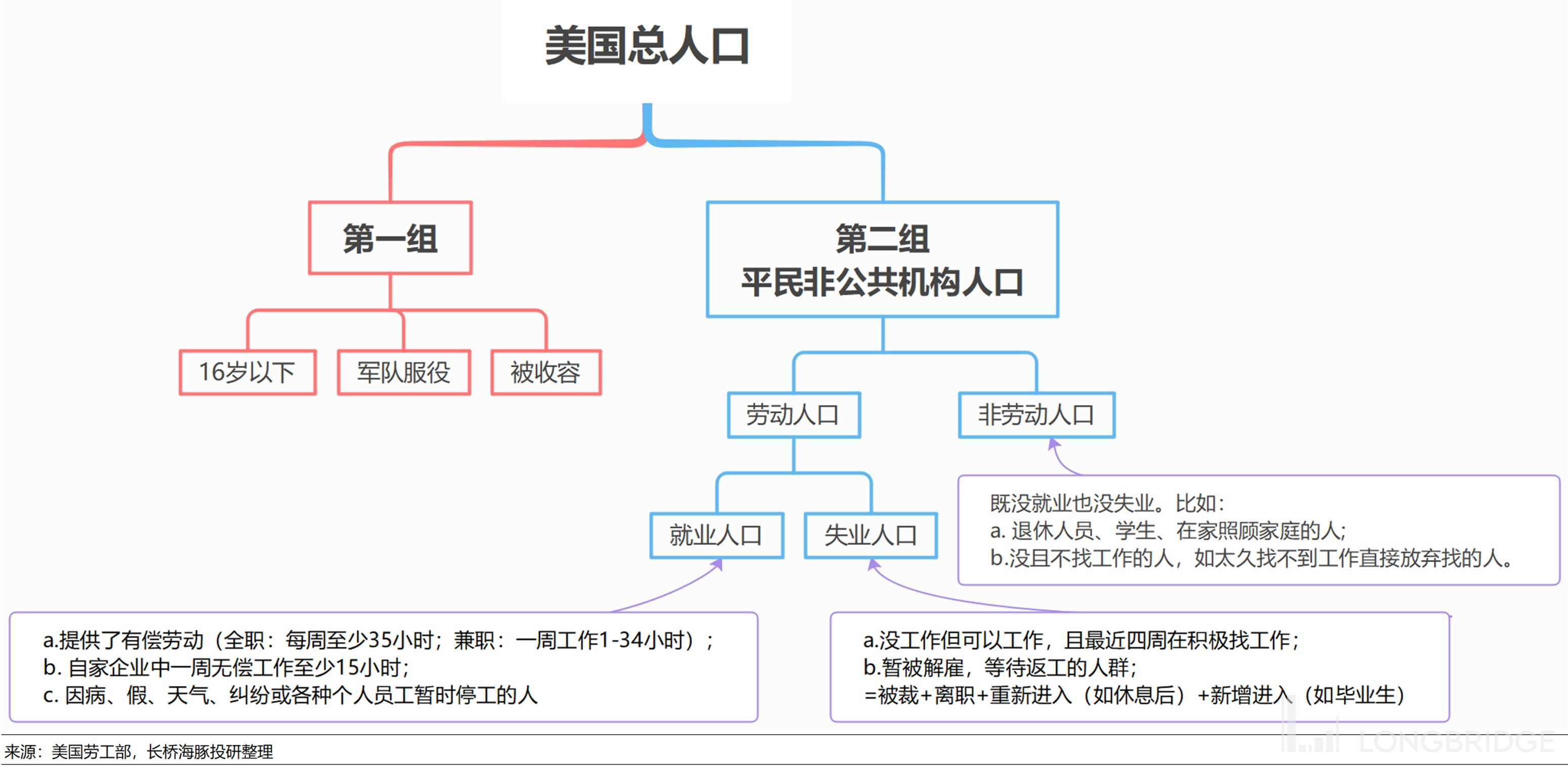

作为外生移民而非内生自足来补充劳动人口的国家,11 月美国下图第二组潜在劳动池子直接增加了 18 万人,这种新增的劳动参与率应该是明显高于平均值的。

而 11 月的新增 20 万,很可能会拉低失业率,因为 18 万的新增潜在劳动是填不上缺口的。而 11 月失业率也确实有下降,从 10 月的 3.9% 直接降低到了 3.7%。

似乎,这个周期的美股就业数据不知道什么叫 “落幕”。

但再海豚君看来,11 月所谓的就业数据变好,背后真正的情况,应该是海豚君之前说的,10 月本来就不差,11 月抛开这些因素,其实变化不大。

而这里的扰动,主要是罢工的因素:

1)汽车制造行业的罢工对 10 月份是 3.2 万的净裁员,对 11 月是 30 万的净就业;所以剔除这个影响,应该是 10 月就业 18 万人,而 11 月新增就业 17 万人;

2)好莱坞演员罢工持续了 100 天上下,到 11 月初结束,对就业也产生了一定影响:影视录音行业 + 出版行业,10 月合计是 2.5 万的净减员,到 11 月变成了 1.2 万的新增就业。如果再剔除这个因素的影响,10 月的新增就业应该是 19 万以上的新增就业,而 11 月则是 16 万以内的新增就业。

而且因为罢工归来,薪资上行;再加上白领就业情况再次回升,而蓝领就业日益转凉,薪资用人结构性改善,美国时薪增速又加速上行了!月环比达到了 0.35%。

3)踢掉罢工归来的影响,其余多数行业的新增就业相比 10 月只有维持和变差的区别:

差得最明显的是零售行业——无论是百货商店,还是量贩式商超、超级中心等等,裁员都非常明显,似乎线下零售压力仍然很大。

次差的是临时用工服务——净减员有 1.4 万人之多,整体上蓝领就业持续降温中。

4)持续彪悍的医疗大健康就业:如果说这个周期内真正彪悍的就业,那就只有医疗就业了。无论是各类专科医生,还是医院本身用人,还是护工、居家医护甚至社会救助在内,美国婴儿潮的集中退休带来了健康内服务就业的持续彪悍。目前医疗服务、专业商服和住宿餐饮,仍然是就业缺口最大的三大行业。

白领类就业发生了变化:与 IT 技术和计算机相关的招工再次上拉;以及与技术和科学相关的第三方咨询,科研服务等与知识产权相关的人力投入进入再招工的状态。可以看出,美国科技行业在 AI 的驱动下,再次进入招工扩张的阶段。

11 月美国就业数据描绘的整体就业图谱是 a)罢工归来,就业回升,薪资上升;b)小生意变差,临时工回落;蓝领慢慢失意;c)AI 开始技术新周期,白领就业回升;d)建筑业和制造业在产业性回流政策之下,高息仍不坍塌;e)11 月实际就业情况其实边际变差。

但对于企业而言,一般 EPS 至少要同比缩量 10% 以上,才会看到规模性的裁员。而这个就业的演进情况,本身说明,美国大多数的企业 EPS 压力仍然不大,11 月就业描绘的仍然是一个软着陆的经济前景。

二、强就业背后,政府仍在负重前行

强就业的背后是企业 EPS 不差、居民口袋殷实,但这场盛宴的背后,仍然是美国联邦政府的负重前行。从最新的三季度宏观负债情况来看:

1)三季度彪悍的经济之下,企业和居民的宏观负债率都是在下降的,这两个部门用经济正常成功进一步化解掉了部分债务;

2)但美国联邦政府则在三季度美国真实 GDP 增长 5%、名义 GDP 增长 8%+ 之际,宏观负债率拉线上行。很明显,今年下半年的增长,明显带着财政注水撑增长的嫌疑。

而从美联储的资产负债表变化上,仍然能看到政府在美联储甩货情况下,给加杠杆给自己带来的压力:

美联储照常甩货(国债),到 12 月底,上半年中小银行危机带来的存款保险相关的担保贷款已经完全清空,目前只剩下美联储之前一个工具的贷款金额,还剩下 1200 万美元。

而这样的结果是,上周 TGA 账户余额再次被快速压缩,只剩下 6700 亿美金,低于财政部年底目标 7500 亿,同时逆回购资金也在被快速消耗当中,目前余额剩下 1.2 万亿美金,按照目前短债单月 2000 多亿美金的发行规模,到一季度末结束,恐怕用短债来融资续命,就会接近尽头。

如果明年美联储缩表进度依然照旧,财政部转而依赖长债来借款融资,海豚君仍然倾向于未来一年短债下行速度会高于长债。

三、美股又要上攻了?小涨怡情,大涨伤身

11 月份的就业和薪资描绘的仍然是一个 “软着陆” 的情况。而 11 月中美数据的相对强弱,国内 CPI 环比再次转负而美国就业数据仍然强劲的对比之下,一个很可能的情况是人民币近期的升值势头会有所减弱。

这对人民币资产是一个直接的利空,而加上四季度目前互联网公司无论是在指引上和宏观数据上,看起来又是一个不轻松的季度,而且国内电商作为商业模式垄断型经济,出现了 “百花齐放、百家争鸣” 局面,意味着多数电商平台面临的是宏观疲软时刻,竞争反而更加恶劣的局面。

这种存量竞争之下,失败者的代价可能尤其大。抄底要给足自己安全边际。

而这个时间的美股,虽然基本面压力不大,整体估值则仍然偏高,在一季度之后超额逆回购资金耗光,美联储甩货压力仍然会施压到实体经济上,在这种情况下,如果一定要看美股的话,海豚君认为仍然需要优选个股。

从就业数据来看 EPS 的可能情况来说,目前在泛交运行业(裁员边际减少)找表现出色的公司,可能机会更大一些,细分来看,航空和市内交通(类似 Uber)仍在人员扩张当中;另外一个就是关注于 AI 相关的 SaaS 公司,看 AI 落地体现到提高利润率和拉高收入增速的进度如何。

四、组合调仓

从上周开始,海豚君基于年末行情基本结尾的情况,开始逐步减仓,但由于总权益仓位不重,所以目前仍然是慢减状态。上周主要调出了小鹏,具体原因如下:

五、组合收益

12 月 8 日周,Alpha Dolphin 虚拟组合收益上周下行 1.3%,表现强于中国资产指数,如沪深 300(-2.4%)、恒生科技(-3.3%)、MSCI 中国(-3.6%),但不如标普 500(+0.2%)。

自组合开始测试到上周末,组合绝对收益是 25%,与 MSCI 中国相比的超额收益是 50.5%。从资产净值角度来看,海豚君初始虚拟资产 1 亿美金,目前是 1.27 亿美金。

六、个股盈亏贡献

美国就业数据转好,国内 CPI 再入通缩,内外交困之下,港股仍然是最受伤的那个,港股泛消费齐齐疲软,而估值稍高一些的,如瑞幸和拼多多等,也面临明显的杀估值。

而相对坚挺的仍然是美股,尤其是财报季过去,进入事件驱动阶段,沾点 AI 进展的,就有不错的涨幅。具体涨跌情况如下:

对于海豚君持仓池和关注池中,上周主要涨、跌幅比较大的公司以及可能原因,海豚君分析如下:

七、组合资产分布

本周 Alpha Dolphin 虚拟组合调出小鹏后,共计持仓 26 只个股,其中标配三只,其余权益资产为低配,剩余为黄金和美元现金。

截至上周末,Alpha Dolphin 资产配置分配和权益资产持仓权重如下:

<正文完>

本文的风险披露与声明:海豚投研免责声明及一般披露

近期海豚投研组合周报的文章请参考:

《政策转向预期背后:不牢靠的 “强美元款” GDP 增长?》