美股 “日不落” 信仰又回来了,这次靠谱吗?

大家好,以下是本周海豚君总结的本周组合策略核心信息:

1)10 月的社零和 CPI 数据指向的是,仍然指向的是加息周期走到现在,确实达到了抑制物价和压制可选消费需求的目的,而且明显没有 “Break” 任何一个行业,经济正在软着陆的通道当中;

2)10 月美国财政支出看似踩 “刹车”,实际是虚晃一枪。虽然财政开始赤字有所缩窄,但并非因支出带来,而是收入上因自然灾害带来的税收节奏扰乱。

且从目前的情况看来,财政支出端多偏刚性,在制造业重建的共识之下,美国恐怕在财政支出端上找补非常困难,明年增收可能需要提高对个人和企业的税收力度。

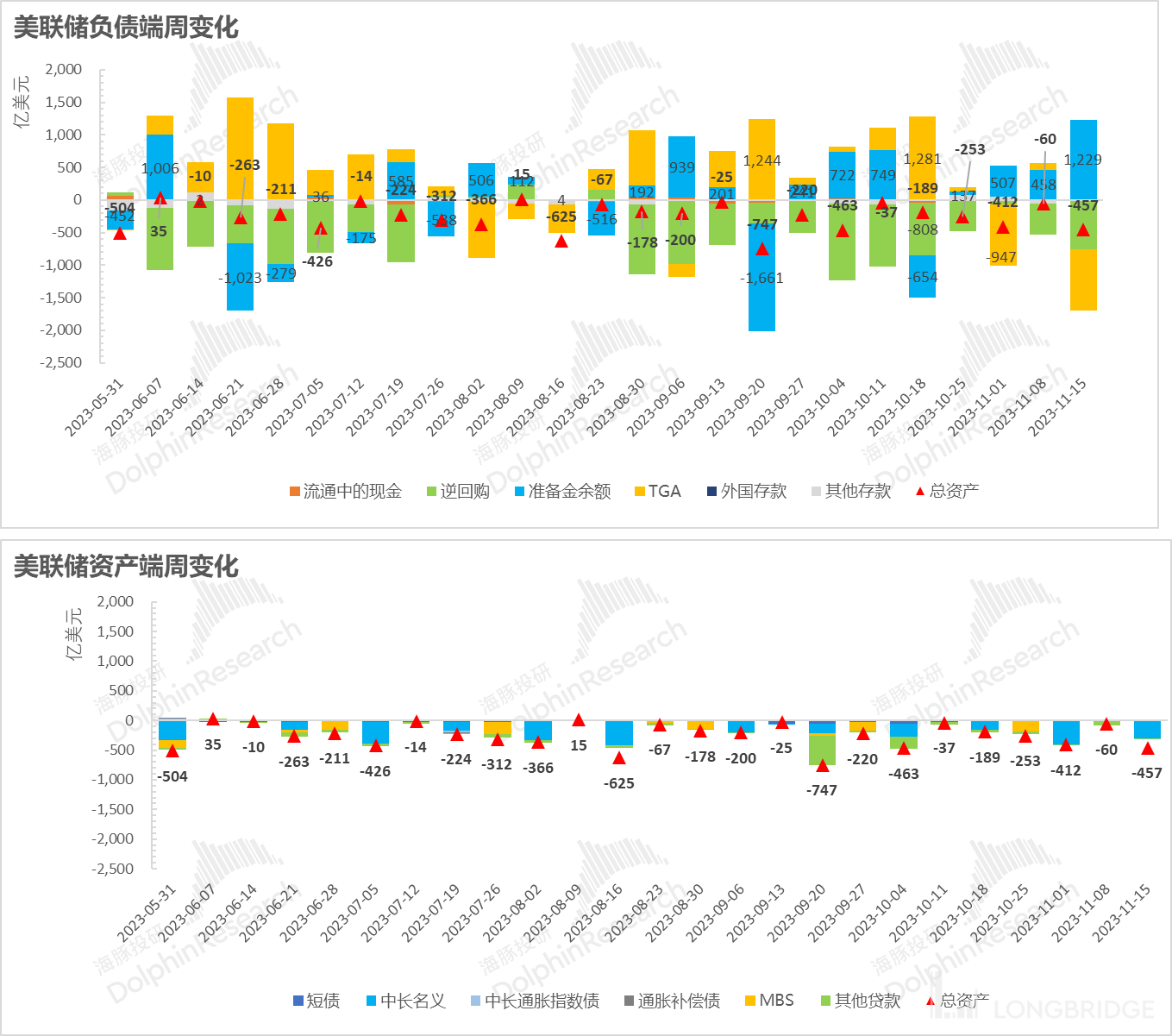

3)上周的边际流动性变化来看,虽然美联储中长名义债抛售力度较大,但是大幅发债充盈自己的小金库后,TGA 账户又开始大量销量,叠加逆回购缩量来给市场注水了,从银行准备金余额单周多增 1200 多亿美金来看,上周市场的流动性反而更宽松了。

4)因此综合来看,上周的上涨更一个天时地利人和的共振,但海豚君仍然维持这次可能是美股进入 2024 年二季度之前再数据完美交错期的最后一个上涨周期。明年的财政压力向税收转移的风险、疫情剩余流动性的枯竭,可能会对 2024 年一季度之后的美股带来比较大的不确定性。

5)而短期来说,本周压力虽然不大,但没有上周那么完美:是宏观空窗期,没有重磅数据,但有 10 年和 20 年期的国债发售,可能会对目前已回调到 4.5% 以下的十年期国债收益率产生压力。另外这个 AI 军备竞赛周期的大佬英伟达发布财报,需要重点关注业绩上行的持续性。

以下是详细内容:

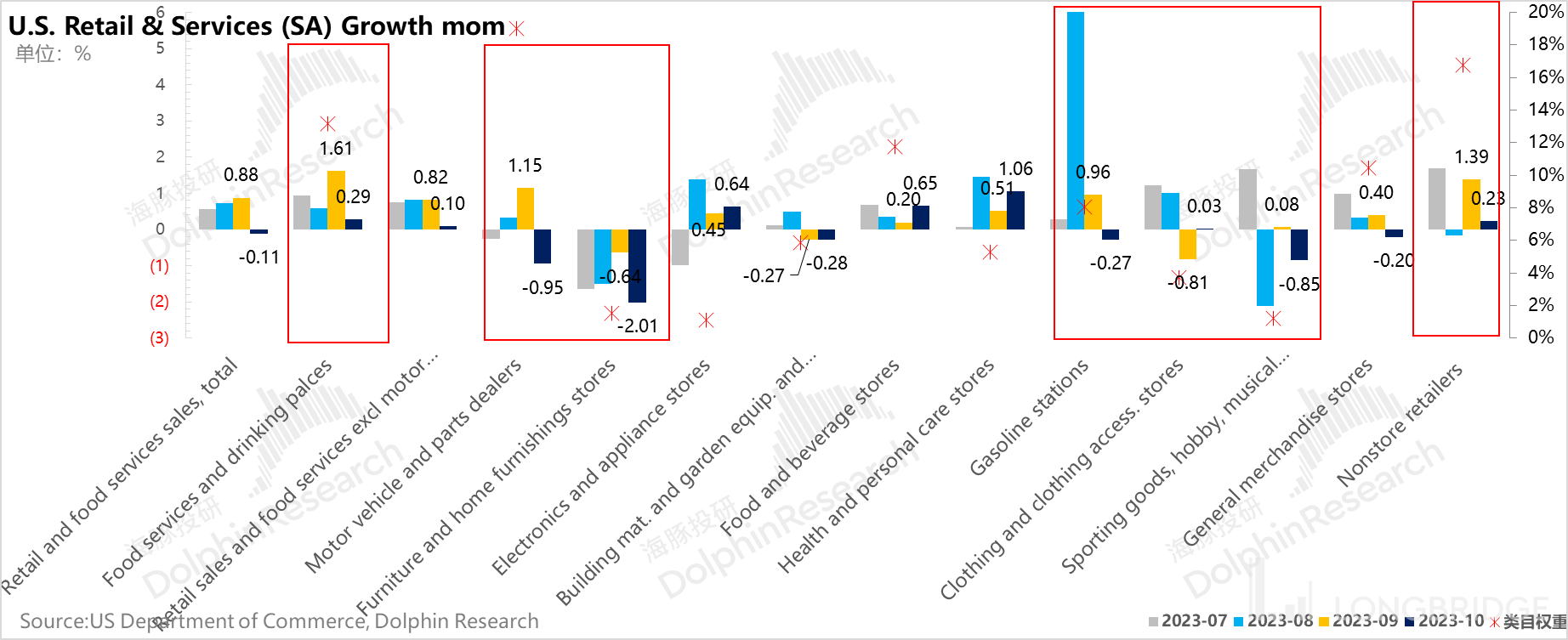

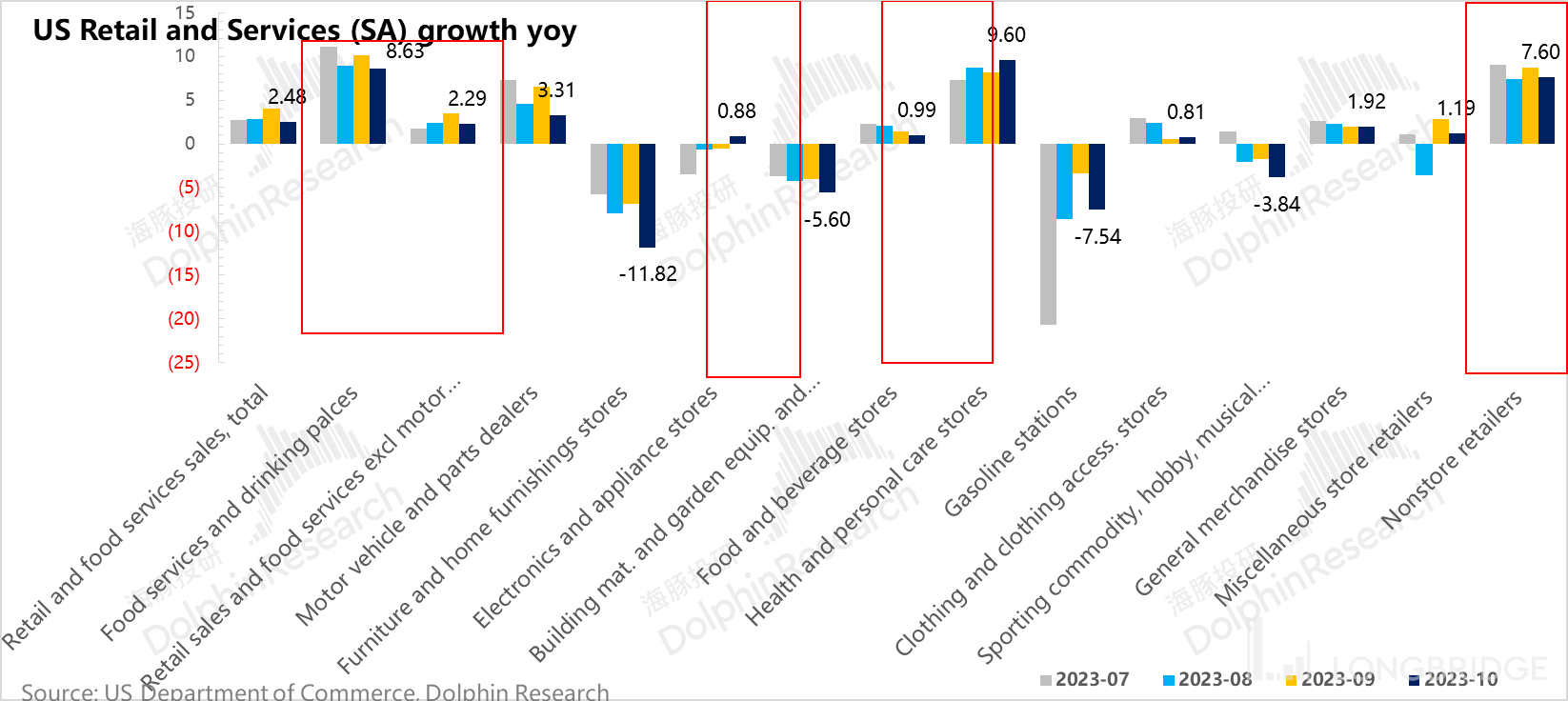

上周美股 10 月经济数据出现了两个比较重磅的经济数据——CPI 和社零。由于这波经济繁荣与民间消费直接相关,海豚君就仔细来看社零数据。

一、消费 “转凉”

1)高息敏感是重灾区:目前最高权重且对利率高度敏感的类目——机车与零部件看起来已经消费动能消耗得差不多了,环比下滑价位严重,这与 10 月 CPI 中新车和二手车都有较大跌幅想呼应,但这里需要考虑汽车行业工人罢工对销售的影响;而后地产类目,家具&家居,以及建材&园林设备等,跌幅同样较深。

2)消费高增两大火车头泄气:另外两个在这波周期当中零售增长的两大火车头——餐饮和线上零售,这个月虽然也保持着边际的增长,但增幅已经大幅放缓到了 0.2%-0.3% 之间。尤其是餐饮消费的放缓,与非农业就中餐饮行业新增就业罕见转负相互印证。

3)只剩两大刚需类目一枝独秀:目前的高权重类目当中仅有刚需类目食品和饮料零售店增速还在加大,以及医药保健与个人护理店。

整体上美国的社会零售 10 月季调后的环比在 9 月高基数之下已经是0.11% 的负增长,消费增长 10 月是明确的放缓状态。

当然要注意的是,消费的环比下滑仅代表的是边际动能的减弱,相比于去年同期,今年 10 月的季调数据仍然有 2.5% 的增速,再考虑到汽车罢工对单一最大类目汽车销售的影响,所以即使是负增长,10 月的社零数据仍然指向的是消费动能的放缓,而不是衰退的前景。

二、CPI:加速降温

由于油价下跌,市场预期到了 10 月 CPI 的降温,但实际降温力度明显快速市场预期。事实上每次油价的涨跌除了本身会影响能源的价格,由于很多服务类目中,本身能源成本就是服务成本的重要构成类目,它的下跌还会带来高权重类目的下跌。

10 月 CPI 即是如此,三个关键项:CPI 季调环比零增长,新车和二手车持续的降价推动核心商品是 0.1% 的负增长;而预期差最根本的来源是在于核心服务——0.3% 的环比正增长不仅远远只有上季度的一半增速,也低于在之前的两个月份。

核心服务三大关键类目中,医疗保险新一年新基数下的涨幅被专科医生的物价成本下降抵消,整体医疗服务物价稳定,运输运输同样面临机车保险拉升问题,但因航空公司票价下行,也被抵消掉,最终这两个类目物价边际增量保持稳定。

而本季度真正拉低核心服务的是居住成本:新租金成本的下行终于开始慢慢渗透到 CPI 当中,这个月居住成本的 环比增幅回到了 0.3%。

三、10 月财政踩 “刹车” 是虚晃一枪?

现在市场恐怕大多数都知道了美国这波非常规的刺激政策,经济顺周期内紧货币宽财政的做法。但十月份美国联邦财政赤字罕见缩窄,以往每个月 2000 以美金 + 的财政亏空,10 月仅亏了 670 以美金。

而从收支分项来看,并非美国财政支出开始克制了,因从支出的各个分项来看,比如今年支出较高的商业和住房信贷支持(这部分主要是支持知识产权行业以及房贷支持)今年持续高增,同时收入保障因失业率下行同比减少。

但其余,如 1)社保和养老保险却因为人口退休刚性增长;2)利息是刚性支出;3)国防在也刚性支出状态。

而 10 月赤字缩小核心是因为企业缴税和个人纳税上来了,其中一个推动因素是因为之前加州等自然灾害地延缓纳税期过,现在开始补缴税收,带来的收入临时性增长。

所以这个月虽然财政开始赤字有所缩窄,但并非因支出带来,而是收入上因自然灾害的扰乱,并非是真正意义上的财政节制。

而且从目前的情况看来,无论是老龄化退休带来的开支、利息开支,还是行业的刺激性开支,多偏刚性,在制造业重建的共识之下,美国恐怕在财政支出端上找补非常困难,尤其是明年如果失业率上升,恐怕收入保障环节的支出也需要增加。

因此明年要想缩小财政赤字,很可能需要在增收上做文章,如果是民主党的话,需要考虑居民和企业部门可能会更高的税收,从而在一定程度上压制居民的支出潜力。

但整体上,10 月联邦财政状态的边际改善背景下,走弱但底气仍在的美国社零和显著下行的 CPI 数据叠加在一起,仍然指向的是加息走到现在,确实达到了抑制物价和压制可选消费需求的目的,而且明显没有 “Break” 任何一个行业,经济正在软着陆的通道当中。

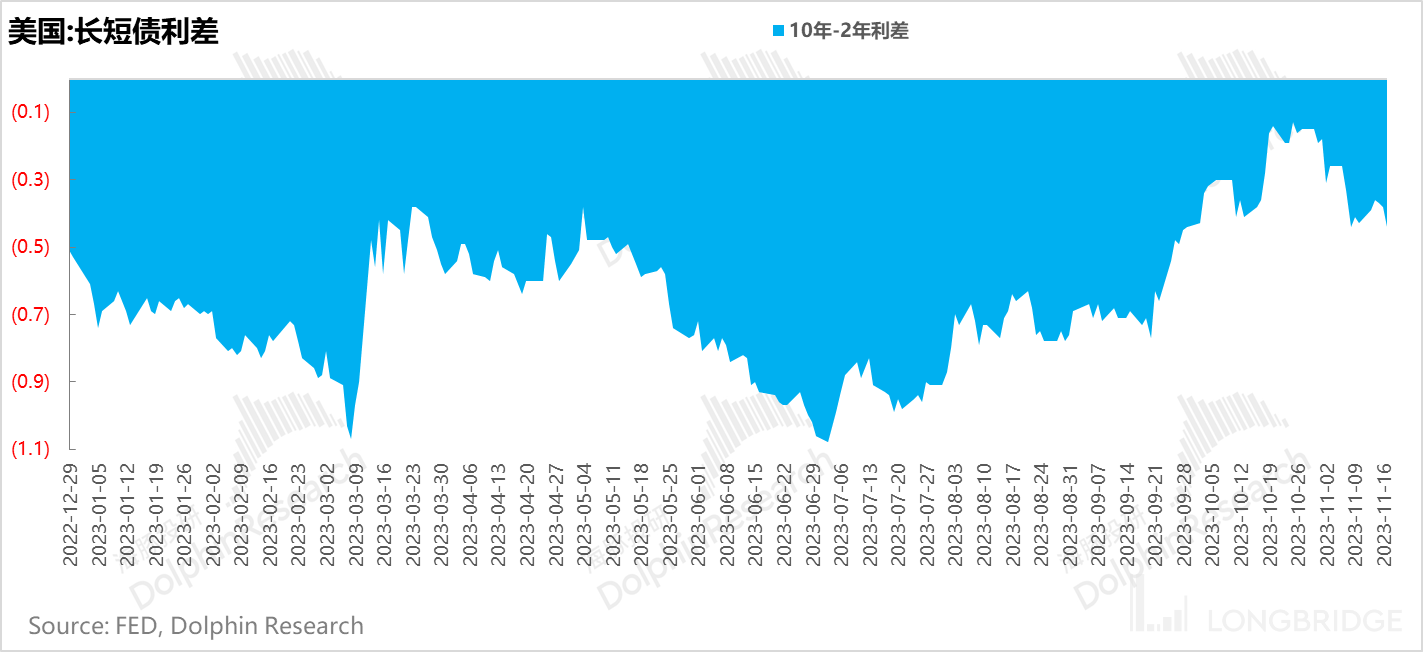

长期经济增长预期降温,而短期利率与降息预期锚定,美国长短期国债利差倒挂力度再次拉大。

四、流动性助力,美股抢跑明年的 “美好光景”

这样的经济数据组合指向的是降息可能提前来临而经济基本面仍在,美股估值可以修复的交易逻辑。而且上周在流动性上,体感也非常舒适。

从上周的边际流动性变化来看,虽然美联储中长名义债抛售力度较大,但是大幅发债充盈自己的小金库后,TGA 账户又开始大量销量,叠加逆回购缩量来给市场注水了,从银行准备金余额单周多增 1200 多亿美金来看,上周市场的流动性反而更宽松了。

所有这些因素加在一起,几乎是天时地利人和的上涨。而且大致从数据上可以看出,税收缴纳 + 教育补贴退坡 + 储蓄率触底之后,对应的正好是消费的快速放缓,下一个大的消费数据是含了服务支出的通盘的居民消费支出,以及对用的储蓄率变化,可以进一步观察居民消费的后劲还剩多少。

而本周美国宏观数据较为清淡,没有重磅的经济数据发布,核心需要关注的就是财政部美东时间 20、21 号会发行 20 年与 10 年期国债,看是否会对 10 年起国债收益率产生扰动。

整体上,还是海豚君说的那句话,2024 年一季度结束之前,美股还是在 2023 年最后的欢腾当中。

五、组合调仓

上周组合无调仓。

六、组合收益

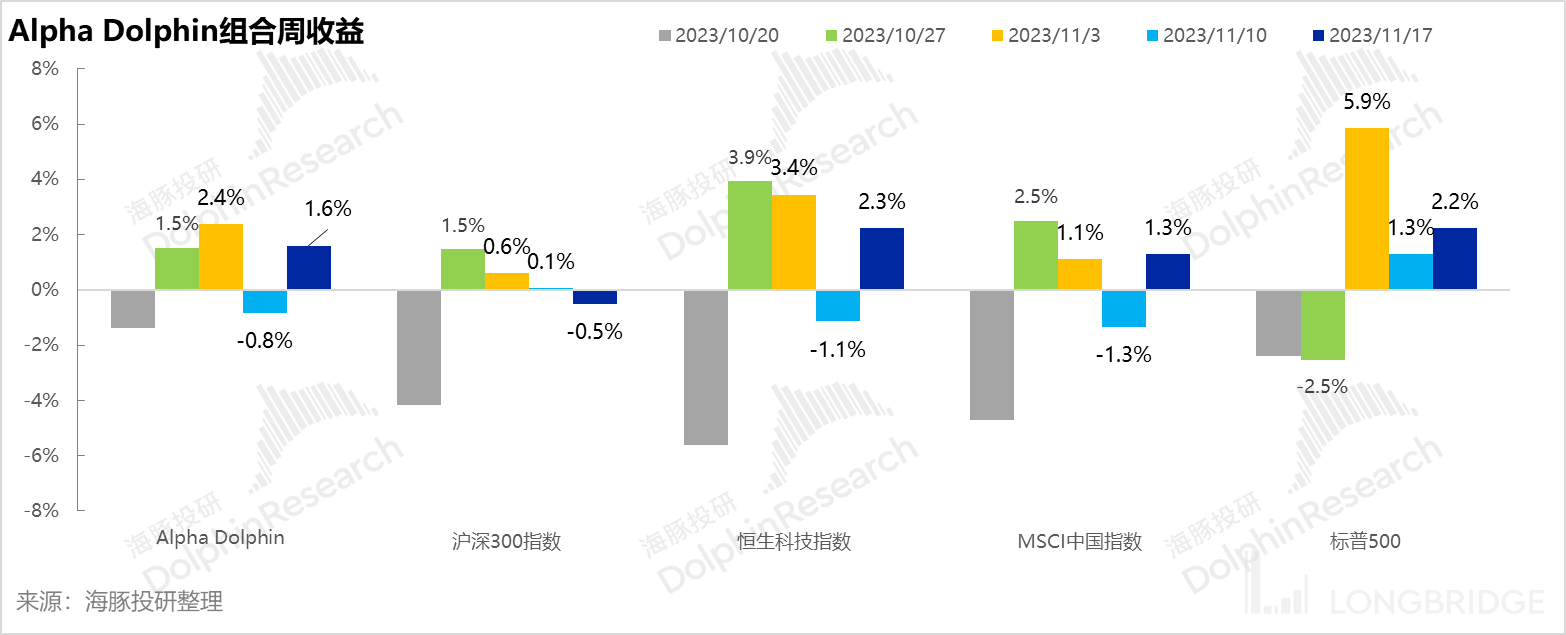

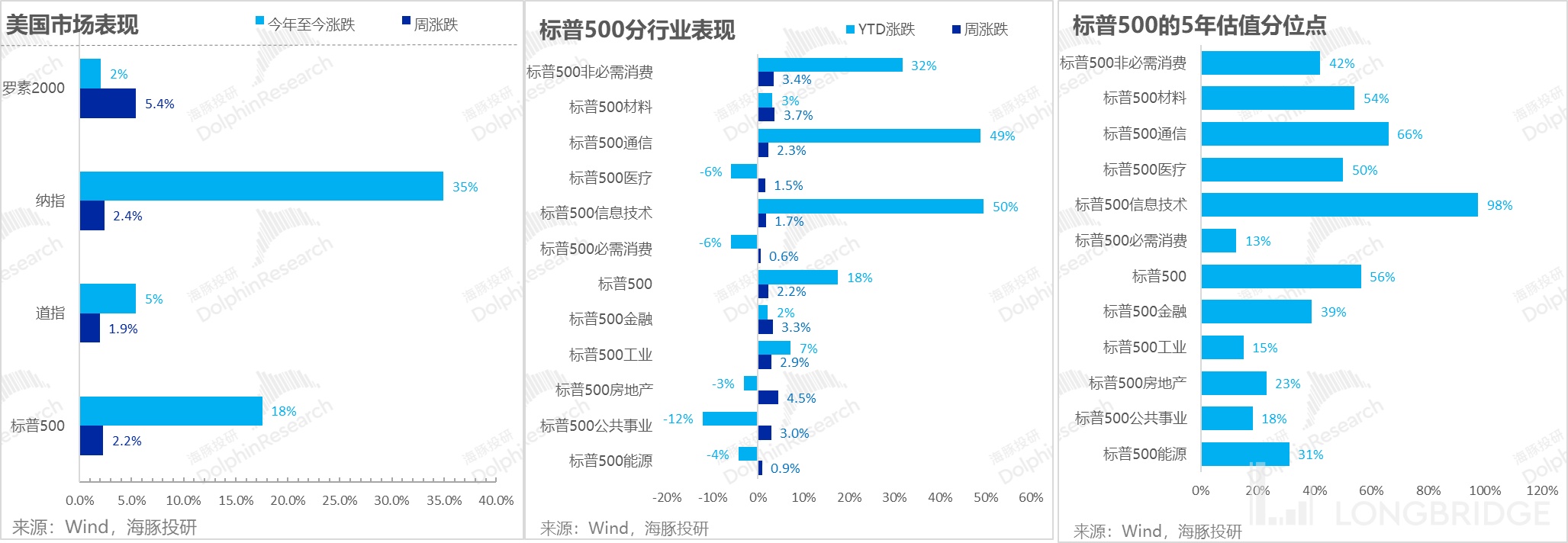

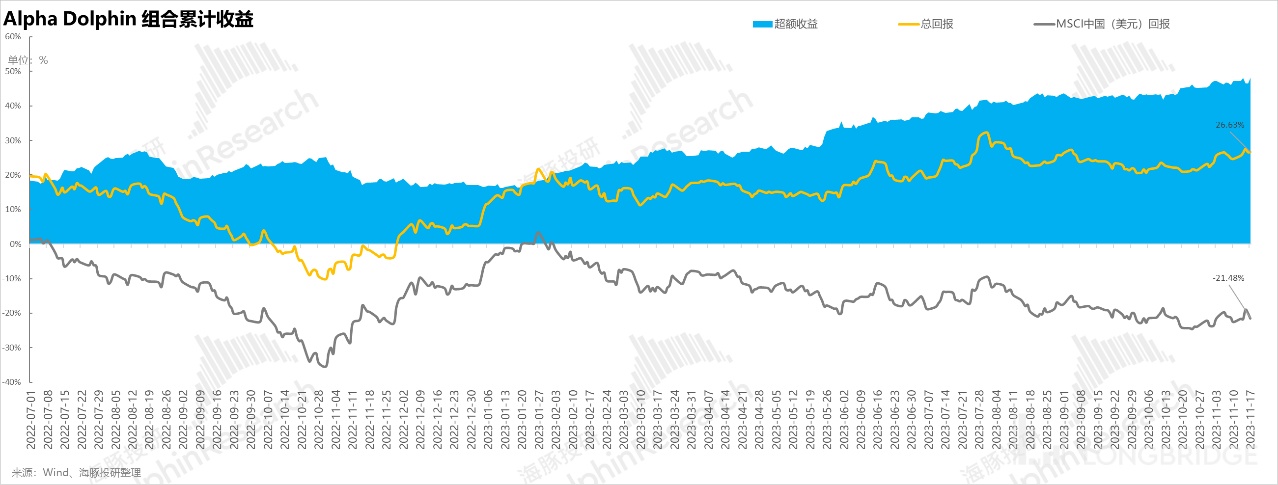

11 月 17 日周,Alpha Dolphin 虚拟组合收益上周上行 1.6%,表现弱于标普 500(+2.2%)与恒生科技(+2.3%),强于 MSCI 中国(+1.3%)与沪深 300(-0.5%)。

自组合开始测试到上周末,组合绝对收益是 27%,与 MSCI 中国相比的超额收益是 48%。从资产净值角度来看,海豚君初始虚拟资产 1 亿美金,目前是 1.29 亿美金。

七、个股盈亏贡献

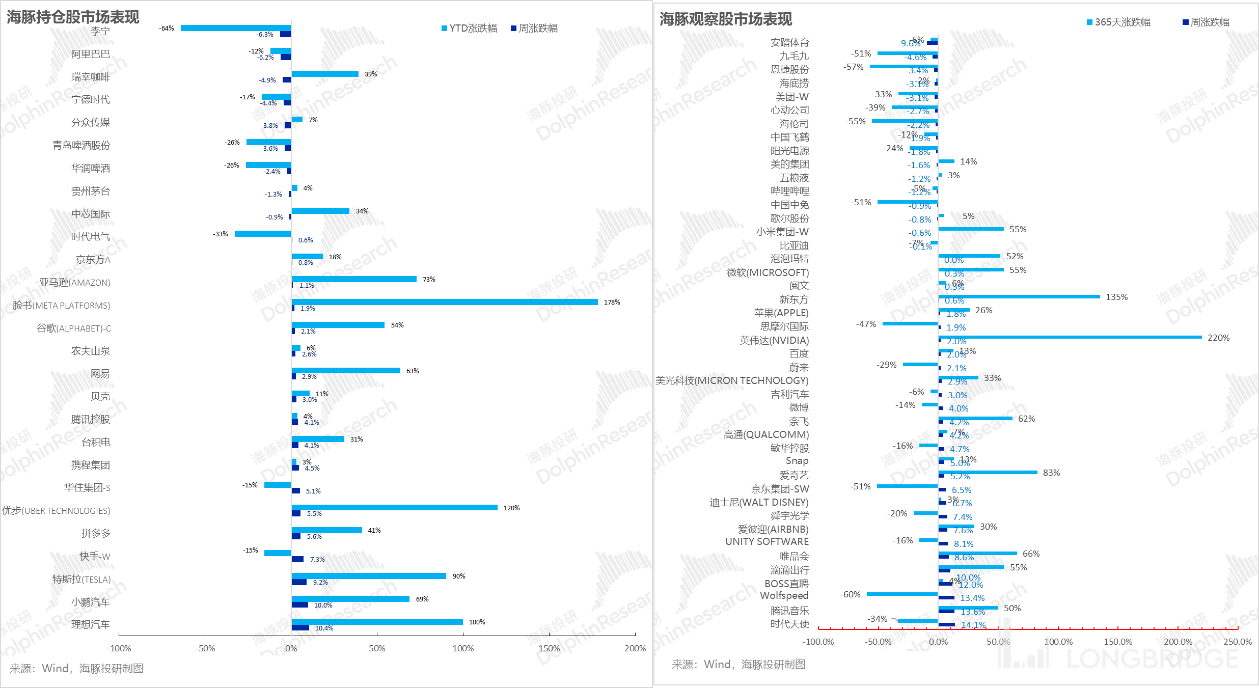

上周天时地利人和共振,美股再次大幅修复,但港股本身基本面较弱,阿里等龙头股尤其差,又受到国际关系缓和波折影响。这波中国资产明显呈现出后涨先跌的特征,相对收益表现持续较差。

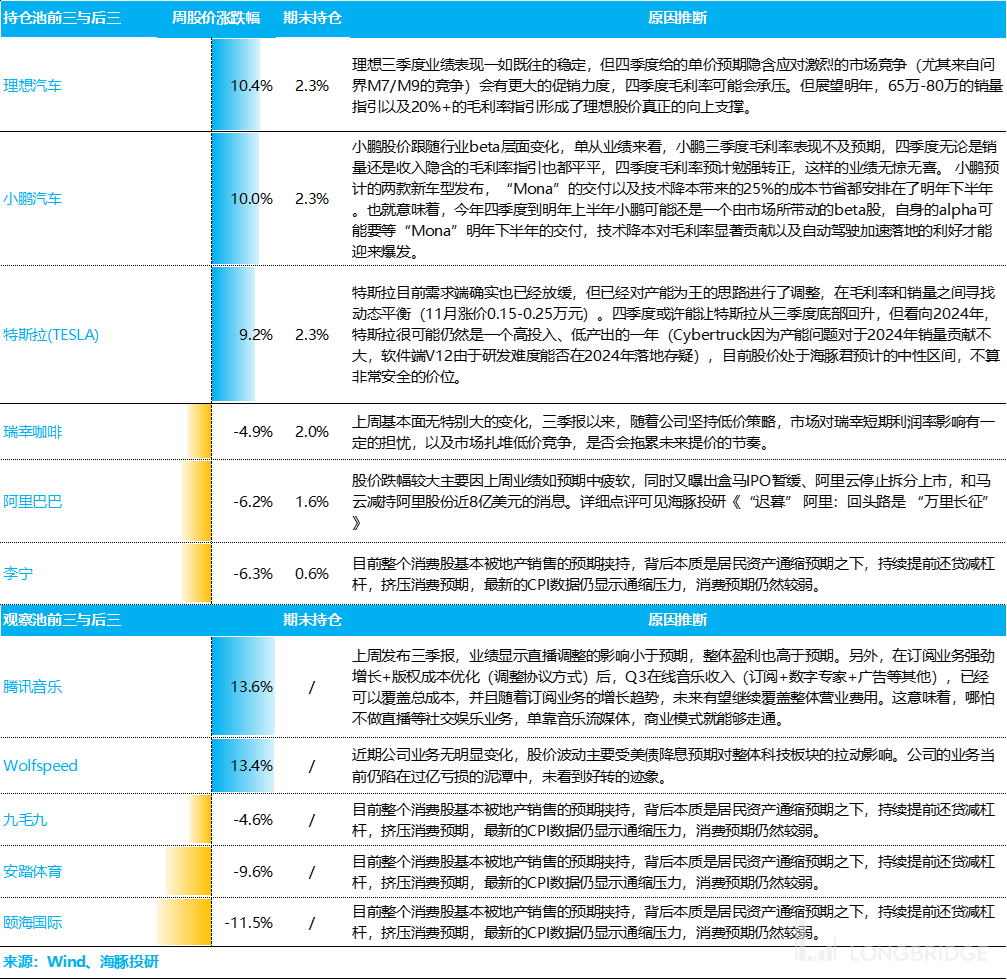

对于海豚君持仓池和关注池中,上周主要涨跌幅比较大的公司以及可能原因,海豚君分析如下:

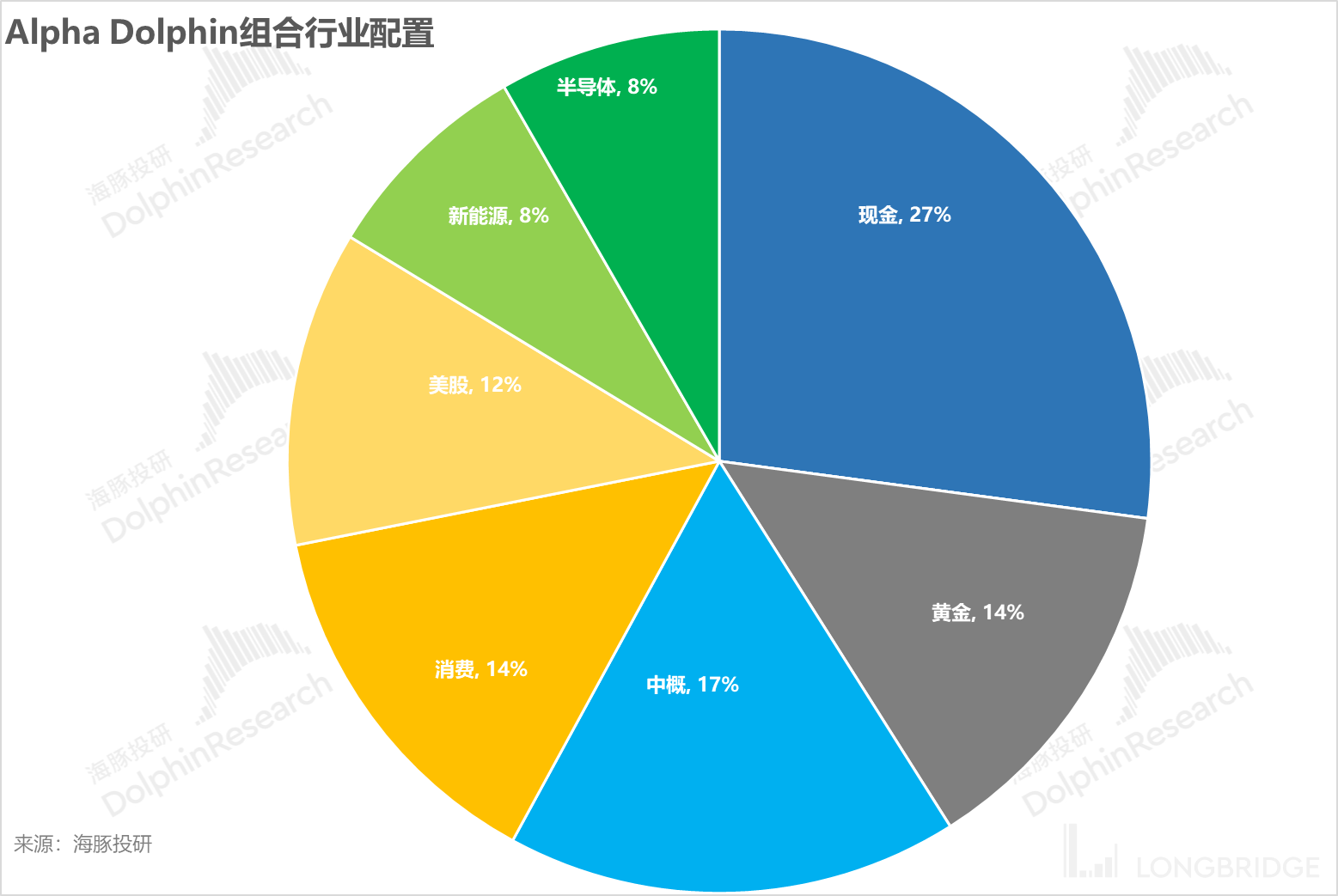

八、组合资产分布

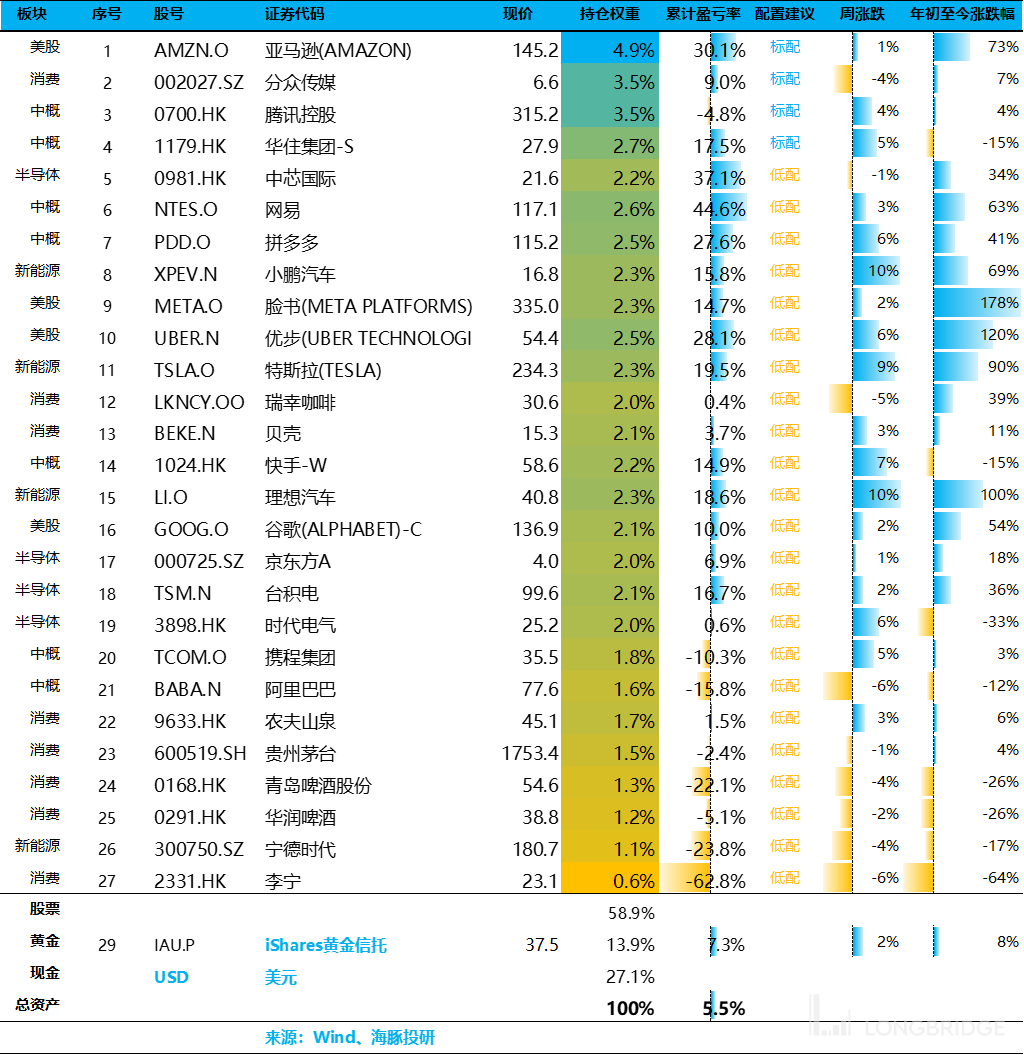

本周 Alpha Dolphin 虚拟组合无调仓,供给持仓 27 只个股,其中标配四只,其余权益资产为低配,剩余为黄金和美元现金。

截至上周末,Alpha Dolphin 资产配置分配和权益资产持仓权重如下:

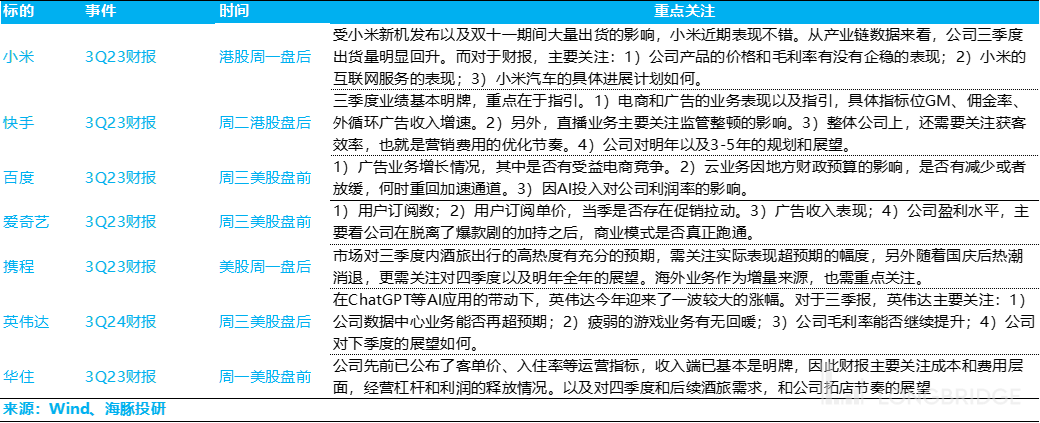

九、本周重点事件

上周港股互联网巨头的财报告一段落,但二梯队互联网公司进入财报季发布季节。此外,美股最后一个巨头,英伟达本周发布财报,值得重点关注。

<正文完>

本文的风险披露与声明:海豚投研免责声明及一般披露

近期海豚投研组合周报的文章请参考:

《政策转向预期背后:不牢靠的 “强美元款” GDP 增长?》