$小米集团-W(01810.HK)之前买小米赚钱可能运气成分居多,这次三周目终于要靠认知赚钱了。

财报角度个人还是满意的,除了财报体现目前的 22.3% 持续的高增长速度,千亿营收,20% 毛利,当前市值基本可以支撑现在股价。市场总是过热过冷两头跑。

再看潜力,和某些国内所谓高科技公司不同,实打实的同比增长 52% 高占比研发投入也为后续高端化做好铺垫。加上充足的现金流应对变化,AI 和海外正在加快布局,出海和 AI,芯片,如能有所突破,就会引起质变,撬动估值模型和生意叙事。而研发费用持续高投入,产品规模数量级看,小米又具备得天独厚的一些条件,加上经历舆情看,产品力确实扎实,做法务实,中长期没问题。

至于机构资本的做法,我只能说他们也不是什么善茬,也不是考官,更不是给散户提供情报的慈善组织,他们对意见不仅不负责,也随时变脸,近期个股操作的题材手法套散户比比皆是,不可信,且散户都是七嘴八舌从不齐心,近期舆论居然空前团结到后来产品力却黑无可黑,正好为做空打了掩护,细品背后有没有点东西。

短期波动拿稳就好,静待花开。

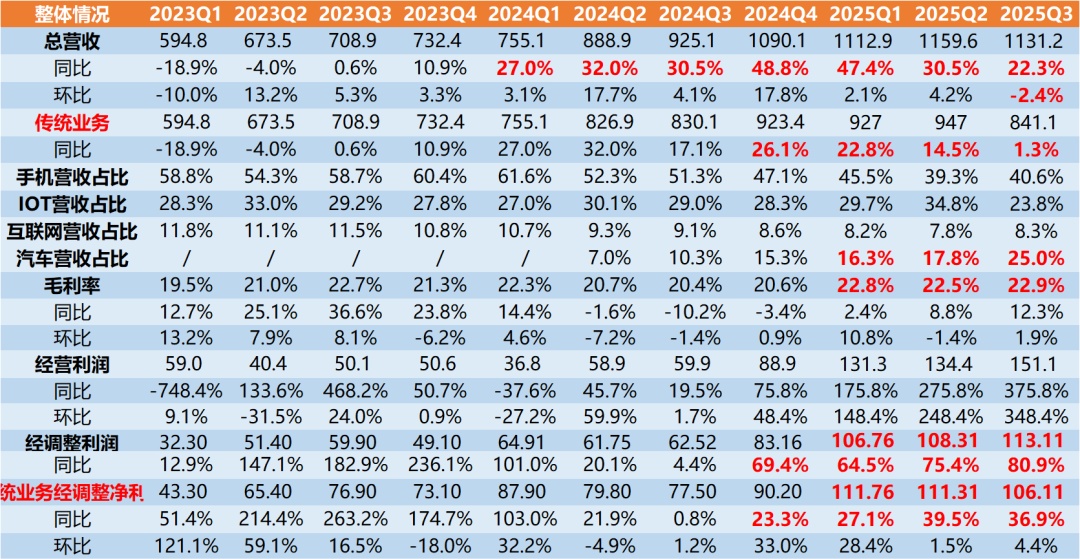

小米 2025 年 Q3 财报解读 - 传统业务承压,电动车高歌猛进

今天$小米集团-W(01810.HK) 公布了 2025 年 Q3 财报,这次财报由于传统业务的表现一般,相对前 2 个 “史上最强” 季报来说,这次财报就略显平淡。但总体上 22.3% 的营收增速,80.9% 的净利润增速,单季度 1131 亿的营收,113 亿净利润,这个增长和规模已经是国内顶级水平了,在当前环境下,你几乎找不到第二个营收和净利润增速都超过 20% 的大型公司...

+3

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。