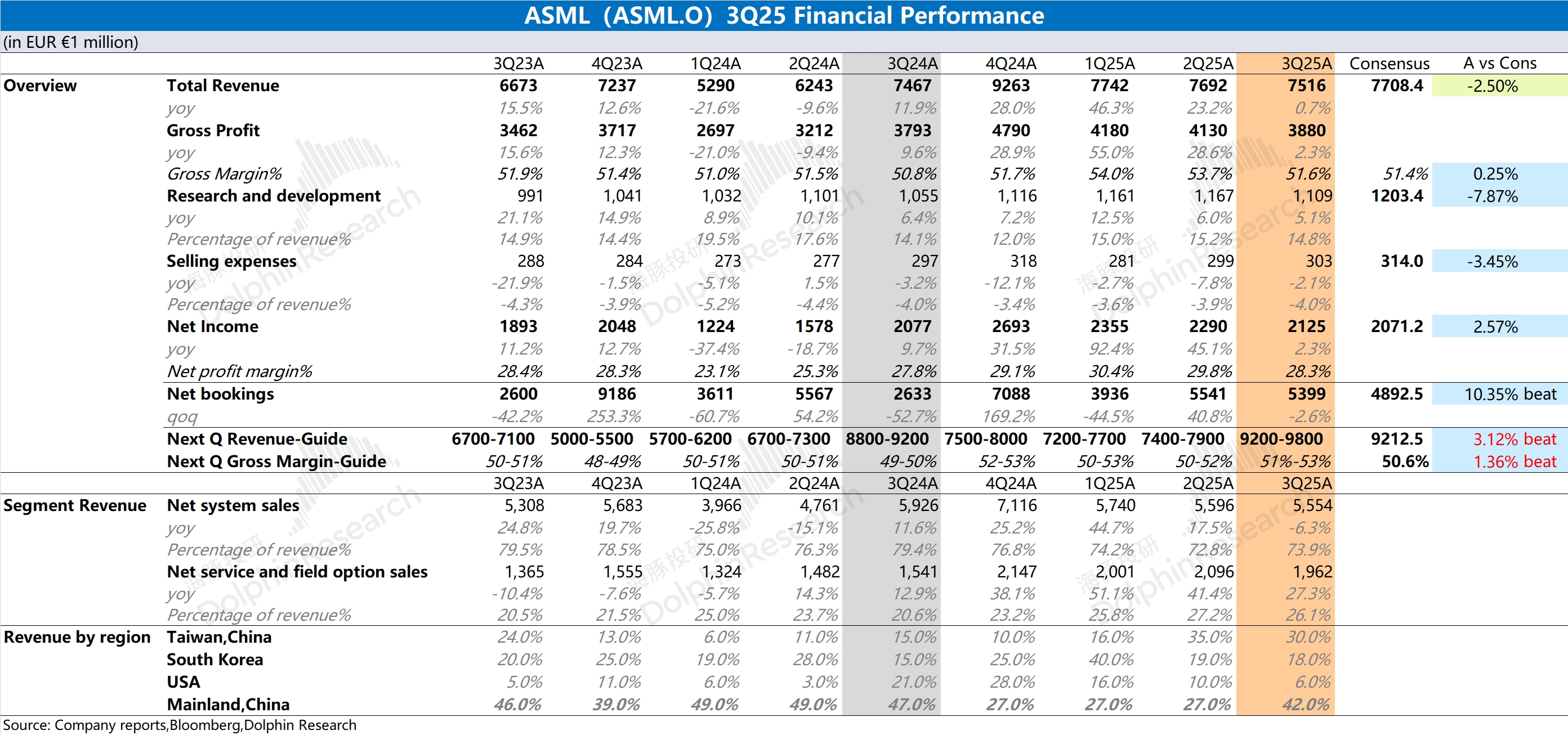

阿斯麦 ASML 火线速读:公司本季度的营收和毛利率虽然都达到了指引预期,但都没能给出明显超预期的表现。公司的研发费用和销售费用保持稳健,最终本季度的利润也中规中矩。

而相比于本季度的数据,市场更关注于阿斯麦 ASML 的订单指标和下季度指引,这两项更能体现出公司经营面变化趋势。

①订单指标:阿斯麦本季度净订单额维持在 54 亿欧元,好于市场预期(49 亿欧元)。在经历年初的订单数据 “闪崩” 后,公司订单已经重回 50 亿欧元上方,这主要是由于关税影响弱化和下游信心的回暖;

②下季度指引:公司预期四季度收入将达到 92-98 亿欧元,好于市场预期(92 亿欧元)。四季度往往是公司产品交付的旺季,从指引来看,公司还是有望延续收入同比增长的势头。

虽然 AI 半导体持续火热,但阿斯麦 ASML 上半年一直受多重压力的影响,尤其是三星、英特尔两大客户收缩的资本开支,对公司经营面造成明显压力。

而随着存储周期回暖、英特尔的 “重生期待” 以及三星 HBM 的认证进展,阿斯麦 ASML 的压力逐步释放。作为光刻市场的绝对龙头,阿斯麦 ASML 也将享受本轮 AI Capex 的红利。$阿斯麦(ASML.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论