阿里巴巴(纪要):AI 是十年机会,外卖补贴可以替代营销投入

以下为$阿里巴巴(BABA.US) FY25Q4 的财报电话会纪要,财报解读请移步《AI 续命前先放血,“不甘” 的阿里再拼一把?》

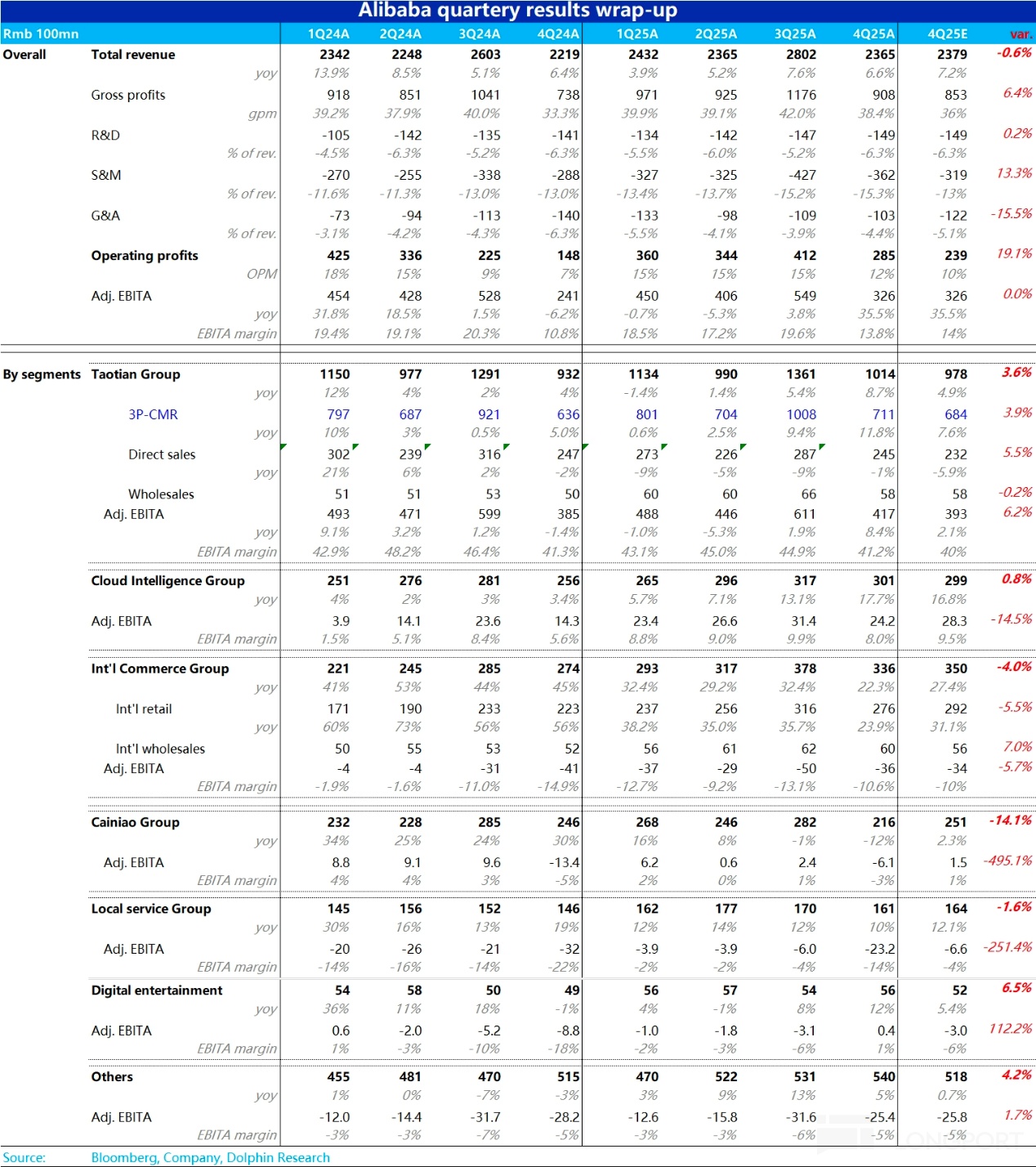

一、财报核心信息回顾

1. 现金流:经营活动现金流 275 亿元(同比 +18%),自由现金流 37 亿元(同比-76%,主因云基础设施投入增加)。净现金头寸 3664 亿元人民币(505 亿美元)。

2. 股息与回购

a. 年度股息:每股 ADS 1.05 美元(同比 +5%),特别股息:每股 ADS 0.95 美元(合计 2 美元 / ADS,总额 46 亿美元)。

b. 股票回购:本财年累计回购 119 亿美元,股东总回报达 165 亿美元。

3. 战略:

a. 出售高鑫零售和银泰,预计获最多 26 亿美元现金收益,优化业务组合,聚焦核心业务。

b. 加大对 AI 产品(如 Qwen3 模型)和公有云的投资,捕捉 AI 需求激增的机遇,巩固市场领导地位。

4. 未来展望重点: 持续投资云与 AI,利用 Qwen3 开源生态扩大技术优势。深化淘宝天猫用户体验与商家支持,提升会员价值(如 88VIP)。推动 AIDC 跨境业务本地化与商业模式多元化,应对宏观环境变化。

二、财报电话会详细内容

2.1 高管陈述核心信息

1. 核心战略成效:以 “用户第一、AI 驱动” 战略为核心,核心业务加速增长,构建了 “AI + 云、电商及其他互联网平台业务” 的增长组合。加大 AI 基础设施和技术投资,巩固全球科技领导地位。

2. 核心业务进展:

a. 阿里云:

- 未来展望:客户需求强劲,长期(10-20 年)机遇明确,不受短期供应链波动影响;持续加码云与 AI 基础设施投资,探索多元化解决方案;推进大模型研发与开源,巩固技术领先性。

- 4 月开源下一代 千问 3 模型(全球权威基准表现领先),截至 4 月底千问系列开源模型超 200 个,全球下载量超 3 亿次,衍生模型超 10 万个,成全球最大开源模型家族。

- AI + 云应用呈现两大趋势:在大中型企业中,AI 应用正从内部系统扩展至更多面向客户的用例;与此同时,AI 产品的应用正从大型企业迅速延伸至越来越多的中小企业。

b. 电商业务:

- 淘宝天猫集团:88VIP 会员数突破 5000 万,用户粘性提升。客户管理收入同比增长 12%,调整后 EBITA 增长 8%;聚焦商家支持,优化高品质商品和服务的经营环境。

- 国际数字商业集团(AIDC): 运营效率提升;预计未来财年实现国际电商业务季度盈利,应对全球贸易法规不确定性的能力增强。

3. FY2026 展望:将继续专注于推动电商和 “AI + 云” 核心业务的增长,同时在中长期塑造由技术驱动的第二增长曲线。

2.2 Q&A 问答

Q:过去数月客户沟通中,AI 驱动的云业务货币化是否有重大变化?哪些行业 / 企业推动企业上云趋势上升?能否提供 2026 财年云服务收入指引?

A:AI 驱动的云业务货币化进展:未提及过去数月 AI 驱动的云业务货币化有重大变化。云业务中 AI 相关需求已连续 7 个季度实现三位数增长,是云业务增长的核心驱动力。原本有很多线下的 workload,在因为 AI 把服务搬迁到云上,为了结合企业原先内部数据和流程,会带动对我们其他产品如百炼、GPU 租赁服务、IaaS 服务。

推动上云的行业 / 企业: 早期采用 AI 的多是互联网、互联网金融、教育、自动驾驶等领域企业。现在,畜牧养殖、制造业、小商品城等传统行业企业因实施 AI 和应用 AI 程序,有强大动力从线下 IDC 或自有服务器机房迁移到云端,推动企业上云趋势上升。

2026 财年云服务收入指引:管理层未提供 2026 财年云服务收入指引,但表示基于传统企业从 CPU 算力向 AI 算力转型的趋势,预计未来几个季度云业务收入保持显著增长轨迹 。

Q:未来 2-3 年,AI 部署预计为电商业务带来多少市场份额增长?新 AI 工具在货币化方面的扩展空间如何?

A:短期:聚焦通过 AI 优化搜索推荐、广告系统(替代传统算法),已启动尝试并初见成效。目标在提升搜索精准度、推荐相关性及广告效率。

中期:探索 AI 在商家侧的应用(如内部员工效率工具、商家运营支持),以提升电商全链条效率(平台与商家协同)。

长期:积极试点 AI 驱动的新型用户交互形式(如创新的互动与参与方式),认为其将成为长期用户体验升级与商业效率提升的关键。

Q:淘宝和天猫中长期货币化的方向与目标是什么?核心考量因素有哪些?淘宝目前货币化率在行业中的水平如何?与竞争对手的差距及原因?2023 年推出的 QZT、淘宝 0.6% 软件服务费等 货币化举措效果如何?是否已在财务报表中体现?未来是否有持续多年的货币化计划?是否会进一步推出更多收费措施?

A:中长期首要目标是稳定市场份额,货币化率需与之匹配。过去一年推出 QZT 等产品,显著改善白牌商家等传统广告变现能力,同时对支付环节收取佣金,短期已提升货币化率。长期将以提升用户体验为基础优化商业模式,在稳定 GMV 与市场份额前提下,推出多元货币化产品并试点新变现模式,借助 AI 创新探索更高水平变现潜力。

Q:阿里云从春节(1 月后)起推理工作负载需求激增,2-3 月环比 1 月是否持续快速增长?整个季度环比增长率如何?

A:1 - 3 月包含春节假期,该时段数据不具整体发展代表性。1 月存在供应链扰动及春节季节性影响,春节后(2 - 3 月及后续 4 - 5 月)新客户与推理场景需求显著增加,推理工作负载需求激增的增速更贴近未来常态水平。但未明确给出环比增长率数据 。

Q:如何评估云端运行的不同规模 AI 模型(大模型与小模型)的推理算力需求增长?

A:小模型(30 亿参数以下)多运行于手机、智能玩具等本地设备,对云业务直接算力需求拉动有限,但客户使用小模型(如 Qwen 开源模型)时需配套云端算力资源(如数据处理、模型训练支持),间接提升云服务依赖。

大模型(320 亿参数及以上)虽可在消费级显卡运行,但高效稳定的应用需依托云端算力的弹性扩展能力与成本优势,是云业务推理算力需求的核心驱动力。

边缘端小模型与云端大模型形成互补,共同推动客户对阿里云算力产品的综合使用需求增长。

Q:管理层能否分享一些即时零售投资方向的计划?为何选择现在进行投资?特别是考虑到近期外卖业务竞争加剧,这将如何影响本地生活服务的盈利能力?

A:投资方向计划:依托淘宝庞大用户基础,将即时零售作为新服务品类整合至淘宝平台;利用成熟商家资源(相关业务已运营多年)和物流体系,优化服务体验,推动全国性电商与本地 / 异地电商的整合,转化更多用户使用即时零售服务。

投资时机原因:即时零售市场规模大、增长快,且近期出现新的发展机遇;阿里已具备用户、商家、物流等优势,测试阶段(过去几周)的规模增长和运营效率超预期,具备快速推进条件。

对外卖竞争及盈利的影响:短期重点投资新用户开发,通过整合资源提升业务规模;长期将通过业务模式升级(如线上线下协同)平衡服务体验与业务效率;外卖竞争加剧下的盈利影响细节暂不明确。

Q:今年 618 促销在活动形式、预售节奏等方面有哪些不同策略?商家端和用户端对 618 的反馈如何?即时零售与今年 618 活动在协同效应上有何关联?是否会有相关惊喜?

A:618 策略调整:今年做了一些改变,包括营销玩法的调整,新的节奏,以更好适应新的竞争环境。会聚焦为消费者提供价格、服务优势。但由于活动暂未开始,暂无细节披露,等下次财报时会再谈论。

即时零售与 618 协同:短期重点是转化淘宝现有用户为即时零售用户、夯实业务基础,长期探索与全国性电商的协同效应。

Q:本季度 CMR 强劲表现中,GMV、0.6% 软件服务费及转化率提升的具体贡献占比?后续还有什么工具可以进一步提升 FY26 的 CMR?FY26 的 CMR 可以提升到什么水平?

A: CMR 增长主要由两方面驱动:一是去年 9 月起收取的 0.6% 软件服务费,二是全站推渗透率提升及其广告收入贡献。但具体贡献比例没有数据。

2026 财年,软件服务费因去年基数低且将逐步取消返利,会继续推动变现率的提升;至于全站推渗透率提升节奏符合预期,新商家(尤其是中小商家和白标商家)带来的增量广告预算,也将推动货币化增长。

Q:即时零售业务投资增加是否会对未来几个季度本地生活服务(TGG)的 EBITDA 造成压力?

A: 我们中期核心目标是稳定市场份额,目前仍处于投资阶段,会做很多投入,包括用户体验、有竞争力价格的产品,这会对 EBITA 产生影响。预计未来几个季度 TTG 板块 EBITDA 将随竞争动态波动。但是另外一方面也会带来用户增长、频次和粘性,一定程度上是对市场营销投入的替代。

<正文完>

本文的风险披露与声明:海豚投研免责声明及一般披露