$谷歌-A(GOOGL.US)火线解读:四季度业绩的问题主要是云业务不及预期下,公司预计今年还将大幅提高资本开支。在中长期视角,AI 对谷歌的搜索入口是否会明确存在颠覆还有争议,以及监管困扰的情况下,前两个季度实际上都是靠云业务的出色表现,让市场暂时放下中长期视角的担忧,选择先享受当下的果实。这也是自上个季度以来,随着发布 Gemini2.0、量子芯片、Waymo 以及 AI 搜索广告反馈好于预期等多个利好,带来的一波补涨。

理性来说,四季度云业务表现,虽然从实际 miss 的幅度来看也不算太大,但还是会让市场对谷歌近期的 “补偿性热情 “稍微降降温。再加上高调宣布的 2025 年 750 亿 Capex(同比增长 43%),超出市场预期,又会让一些资金开始担忧过度投资对盈利能力的影响。

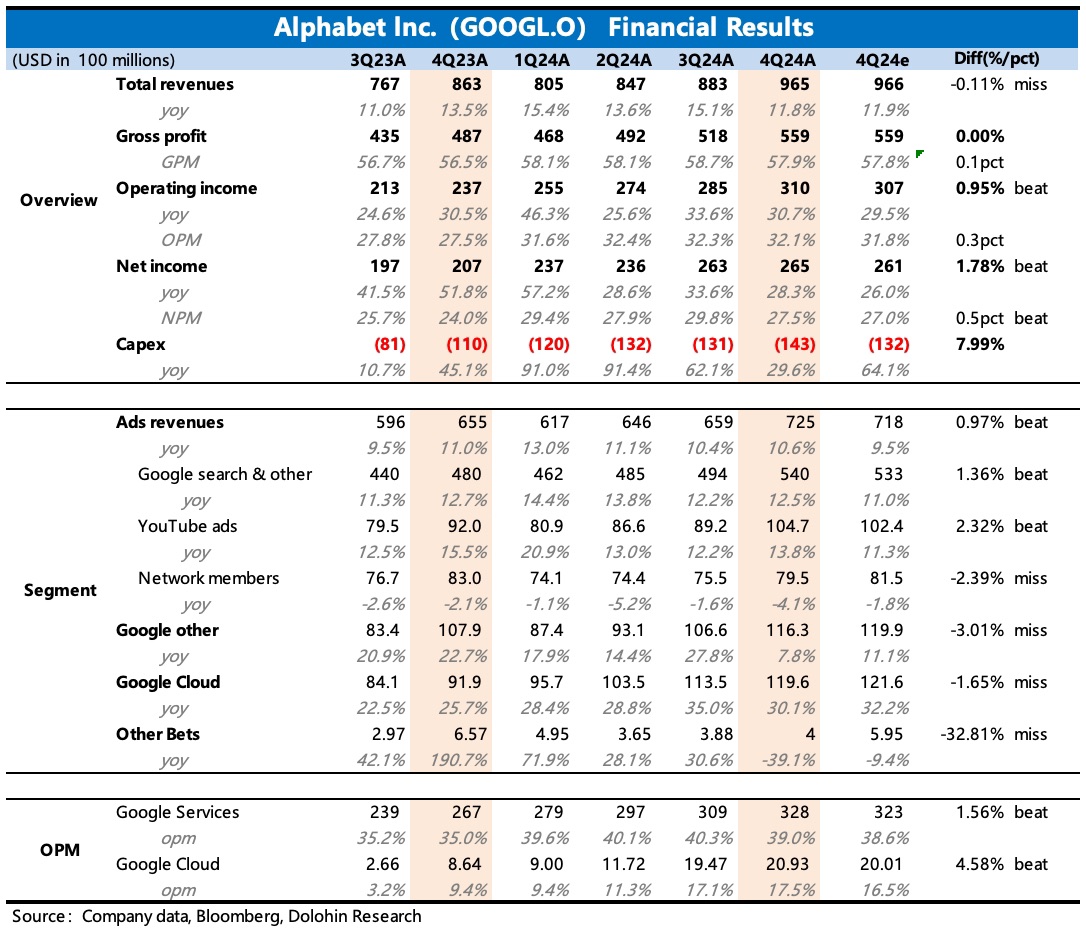

1、广告业务表现整体达标:搜索一如渠道反馈的情况,增长强劲,YouTube 广告继续回暖。但移动联盟广告不及预期,并未因暂停中止第三方 Cookie 而有更多的回暖,反而加速下滑中。

2、云业务增速超预期放缓:云增速 30%,市场预期则是 32% 以上,云业务表现是让市场暂时放下中期视角担忧的关键因素,因此这次表现无疑会让部分资金失望。

3、盈利提升重在提效:经营利润率保持稳定,略微超预期。主要得益于公司对费用的控制,尤其是销售费用、管理费用同比下滑。四季度员工环比继续增加,但整体可控。分业务来看,云业务利润率进一步提高至 17.5%,市场预期在未来两年能够稳步提升到 20%。

4、大幅提高资本开支:对于激动砸钱,财报前市场主要是对 Meta 有讨论,鲜少对谷歌有过太多的预期,并且谷歌也从未给过量化的指引。但这次管理层破天荒给出了明确的大幅提高的量化指引——2025 年预计 Capex 投入 750 亿美元,超出市场预期的 600 亿左右水平。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。