腾讯音乐:下一增长驱动力 SVIP 进展如何?(3Q24 电话会纪要)

以下为$腾讯音乐(TME.US) 2024 年第三季度财报电话会纪要,财报解读请移步《腾讯音乐:涨价逻辑能走多远?》

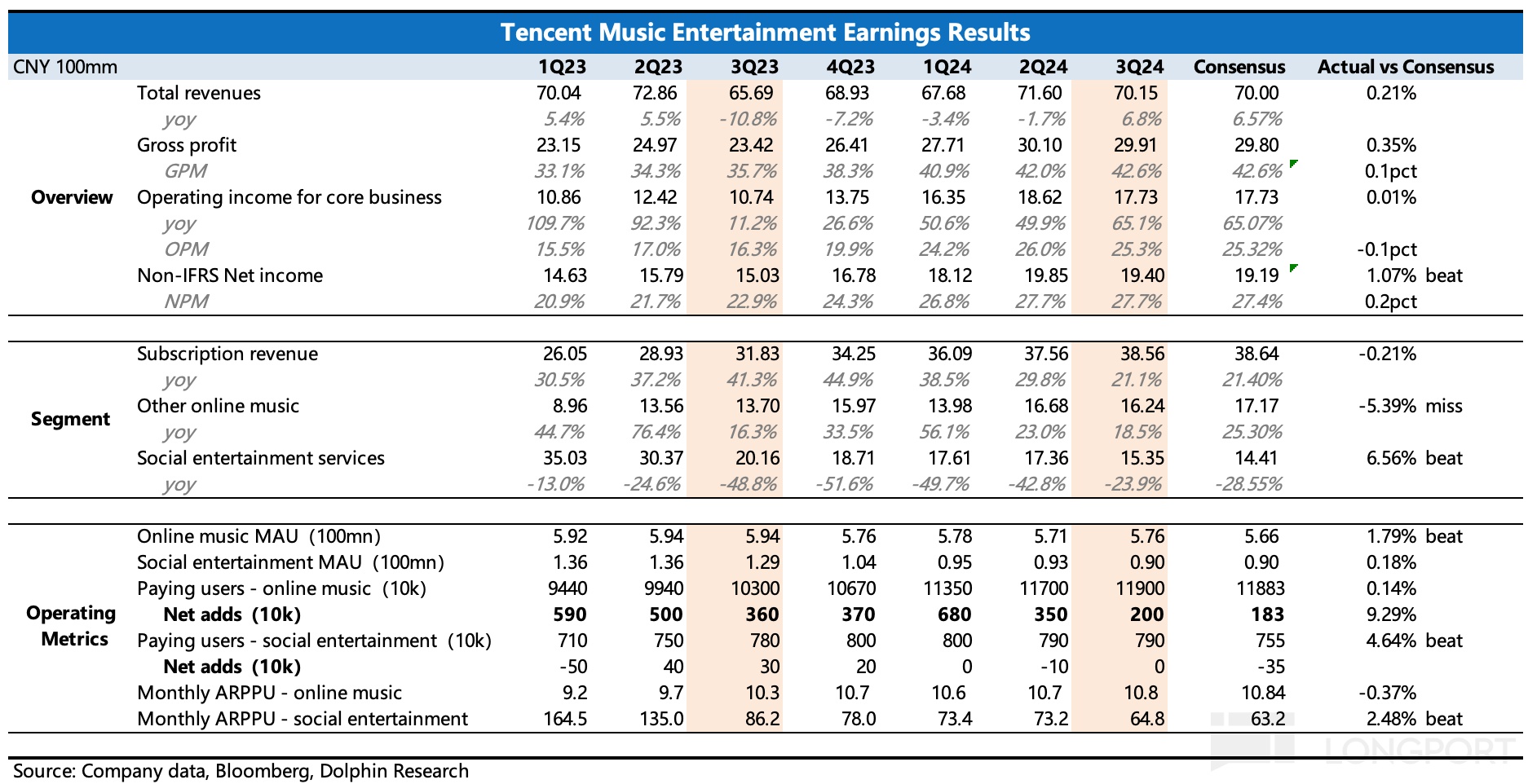

一、财报核心信息回顾:

二、财报电话会详细内容

2.1、高管层陈述核心信息:

2.1.1 业务进展

1) 产品深度整合:双引擎平台和内容生态系统的协同效应成为推动用户增长和 ARPU 的强大动力。

a. 加强与国内外唱片公司的合作,丰富了音乐内容,提升了音乐产品供应。

b. 与Galaxy Corporation等国际音乐巨头的战略合作,为平台带来了更多的国际音乐内容、数字专辑和商品。

c. 举办了 GNE Zebra 音乐节,吸引了超过 50 万粉丝,提升了品牌影响力。

d. 与腾讯游戏合作,推出了《英雄联盟》和《和平精英》等游戏的主题歌曲,增强了音乐与游戏社区的互动。

2) 会员服务优化与拓展:针对不同用户群体,积极拓展 SVIP 会员独特权益。

a. 为 SVIP 会员提供知名艺人数字专辑优先访问权,第三季度新增多位 K-pop 歌手资源;

b. 增强 SVIP 权益,包括独特概念、粉丝活动(如热门艺人演出门票预售)等,有效推动 SVIP 会员增长。

3) ESG 发布:第三季度发布了首份 ESG 报告,展示了公司在环境、社会和治理方面的做法和成就。

4) 腾讯音乐人平台被认定为国家版权强国战略的首批模范案例,表彰了公司对保护音乐版权的贡献。

5) 产品和运营进展:

a. 推出了行业首个横屏播放器界面和实时互动评论功能,增强社区归属感。

b. 利用大型语言模型和 AI 唱歌技术,提高内容生产的效率和质量。

c. 通过优化运营和营销策略,推动新用户获取和付费用户增长。

d. 与ICONIC IPS合作,提供个性化界面,吸引更多付费用户。

6) SVIP:三季度末 SVIP 数超过 1000 万,达到一个重要的里程碑。

7) 订阅用户数:总订阅用户数为 1.19 亿,同比增长 16%,环比增长 200 万。

2.2.2 财务表现

1) 营业收入:

a. 总收入:三季度总收入为人民币 70 亿元,同比增长 7%。

b. 在线收入:在线收入为人民币 55 亿元,同比增长 20%。主要受音乐订阅收入的强劲增长推动。

c. 订阅收入:音乐订阅收入达到人民币 38 亿元,同比增长 20%,环比增长 3%。

d. ARPU:月度 ARPU 从去年同期的 10.3 人民币增长到 10.85 人民币,同比增长 5%。

e. 其他收入:社交娱乐服务及其他收入为人民币 15 亿元,同比下降 24%。

2) 净利润:IFRS 净利润同比增长 35%,达人民币 17 亿元,非 IFRS 净利润同比增长 29%,达人民币 19 亿元。

3) 毛利率:三季度毛利率为42.6%,同比增长 6.9 个百分点

4) 费用端:

a. 营业费用:三季度营业费用达人民币12 亿元,占总收入的 17. 4%,低于去年同期的 19. 3%。

b. 销售及营销费用为人民币2. 2 亿元,与去年同期相比保持相对稳定。

c. 一般及行政开支为人民币9. 98 亿元,同比下降 5%,主要是由于与业务相关的开支减少所致。

5) 每股收益:稀释后每股美国存托凭证(ADS)收益为 1.01 元人民币,同比增长 36%;非稀释每股 ADS 收益增长为 1.16 元人民币,同比增长 30%。

a. 实际税率:三季度实际税率为17. 7%,高于去年同期的 12. 2%。

b. 股票回购:截至三季度末,已从公开市场回购 210 万 ADS,总现金对价为 3.35 亿美元,其中第三季度回购约 1 亿美元。

c. 流动资产:截至三季度末,现金、现金等价物、定期存款和短期投资的合并余额为人民币360 亿元,高于二季度末的 350 亿元。

2.2、Q&A 分析师问答

Q1:管理层能否分享对今年第四季度和明年第一季度的业务展望?特别是 SVIP 的进展情况,以及在当前宏观和竞争环境下,SVIP 是否能持续推动公司业绩增长?

A:我们预计在 2025 年将看到收入增长和利润率的加速提升。本季度的业绩表现再次证明了我们的高质量增长战略的有效性,体现在收入、净利润、用户和 ARPU 的平衡增长。我们的重点目标是继续扩大付费用户基础,并致力于增长 ARPU。

SVIP 用户已超过 1000 万,我们通过探索更多音乐场景和增加高质量内容、产品特性和用户特权,相信将有助于扩大用户基础和加深用户忠诚度。

Q2:第三季度会员增长好于预期,能否分享背后的主要原因?以及公司是否会在营销动作上做进一步的举措,来进一步提升未来的发展,包括会员的留存?

A:第三季度表现好得益于稳定运营策略,重视月订阅用户特权扩展,利用中秋等节日营销,以健康方式增长用户基础。第四季度及明年第一季度,公司将严控营销,寻求健康稳定增长,致力于留住用户,让用户了解订阅价值,特别是内容价值。

除传统内容外,还在提升内容质量,改善音频效果,与 DTS 合作,采用音频 3D 技术,在移动端和车载端试点,提供更多服务、功能和特权,提升用户满意度。运营上采取传统与 SVIP 结合策略,提高平台货币化效率,基于订阅用户基础稳定增长,注重新用户参与和关注,推动普通用户向 SVIP 转化,目前 SVIP 规模相对低,未来有望健康增长,推动 ARPU 提升。

Q3: SVIP 目前的规模中,有多少是从常规的基础用包月用户升级上来的?又有多少是来自于新用户?

A:多数 SVIP 用户从传统或基本会员升级,公司同时也关注新客户参与度。

SVIP 用户多为年轻用户,公司服务和特权符合其兴趣需求。公司关注新兴渠道用户,考虑为 SVIP 提供跨设备特权,结合 SVIP 与粉丝经济,提供星光卡等奖励激励措施,预计未来几年 SVIP 规模有增长空间,有助于提升业绩前景。

Q4:SVIP 用户的一个基本画像如何?未来将如何推动 SVIP 业务的增长,以及具体聚焦哪些领域?

A:SVIP 用户中,QQ 音乐和酷狗音乐各占一半。

目前 SVIP 的核心特权包括长音频特权、音质音效、数字专辑抢先听和多终端使用。我们还在尝试新的特权,如伴唱特权、铃声编辑特权和实物特权。同时也在考虑引入家庭会员套餐,以促进 SVIP 业务的增长。

Q5:社交娱乐业务的收入比预期要好一些,做了哪些举措来进一步的提振跟优化这块业务?对四季度跟明年的增速趋势和收入贡献的看法?

A:社交娱乐收入主要来自全民 K 歌的广告业务和 VIP 业务,以及酷狗直播的打赏收入。

我们预计社交娱乐业务将保持相对稳健的增长。随着直播中台的建设,我们希望功能能在双平台间迁移,以促进社交娱乐业务的增长。

Q6:MAU 在过去四个季度保持稳定,但本季度有所增长,MAU 增长的战略和未来增长的机会如何?

A:MAU 的增长与内容紧密相关,我们通过自制内容和独特内容来提升 MAU,通过持续优化播放体验和交互,以提升用户留存。在 QQ 音乐平台上基于 ROC 进行营销推广,希望这些经验能在酷狗平台上复用。我们认为车载端和 IoT 的增长机会很大,同时也在酷狗概念版和波点等新 APP 上投入更多,以促进 MAU 的增长。

Q7:运营费用和利润率趋势如何?包括 2025 年和长期核心利润趋势和展望,以及成本和 Capex 方面的展望?

A:我们的毛利率已经达到 42.6%,并且连续多个季度增长。毛利率增长因素包括音乐收入增长、版权成本控制、自制和共创内容的增长、社交业务策略优化等。

预计 2025 年销售费用和运营费用将略有增长,但低于收入增长速度。我们预计 2025 年经调整后的净利润和净利润率将有较好的增长空间。有效税率预计将保持稳定,但由于分红计划,可能会产生较多的代扣税,影响有效税率。

本文的风险披露与声明:海豚投研免责声明及一般披露