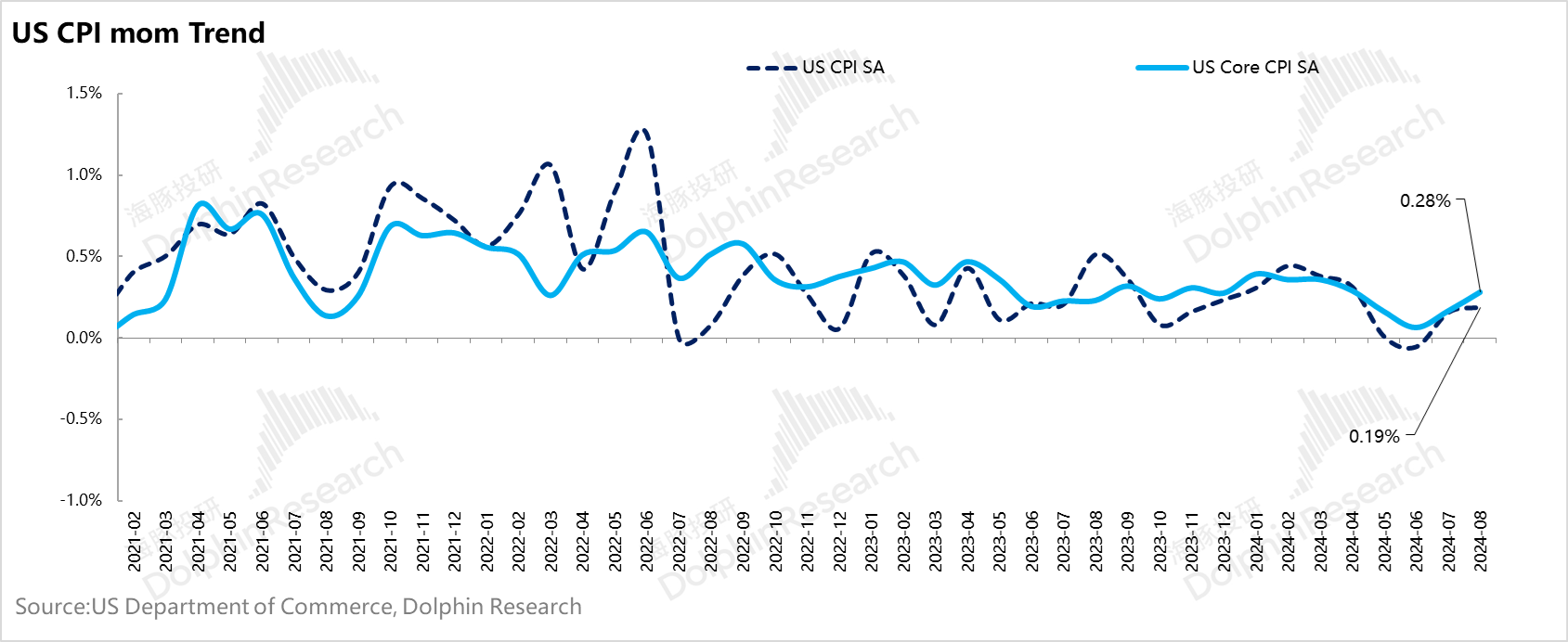

作为下周降息的一个关键指标,昨晚 8 月的核心 CPI 数据基本盖章了首次降息只有 25 个基点。

从结构上来看,整体通胀环增 0.2%,完美可控,但看核心通胀环比则从 0.2% 回升到了 0.3%,首先它说明的是整体通胀能够在预期内运行主要是因为能源降价。

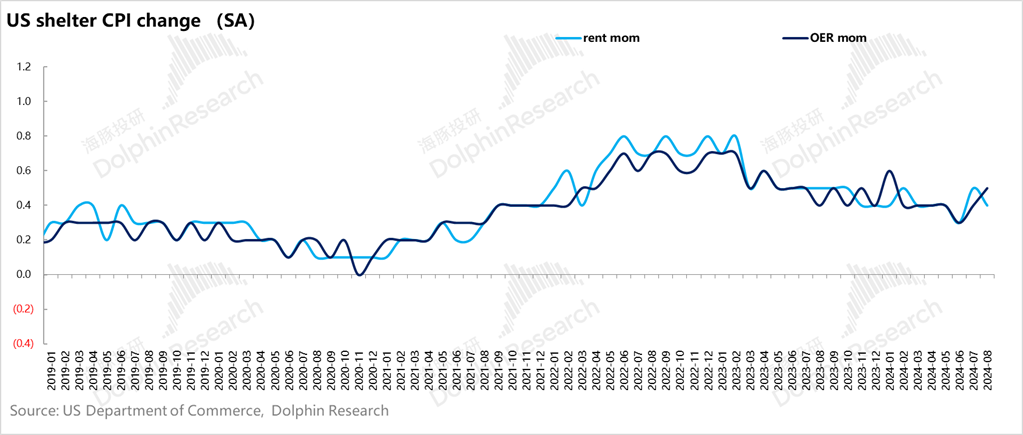

其次,最关键核心通胀的环比加速增长,则主要是因为居民成本环比又高增到了 0.5%。而居民成本高增则主要是因为高权重的业主等效租金成本上升了。

而业主等效租金基本可以理解为自住房业务对自己房子的一个租金回报预期。这个数在去年底今年初上一次降息预期出现的时候,也出现过上拉。

这说明什么问题?人们会基于降息的预期来提前定价自己的资产回报,也就是说预期一来,不等真正降息,就会产生一定降息效果。这种情况下,实际降息 25 个基点,对应的效果可能已不止 25 个基点。

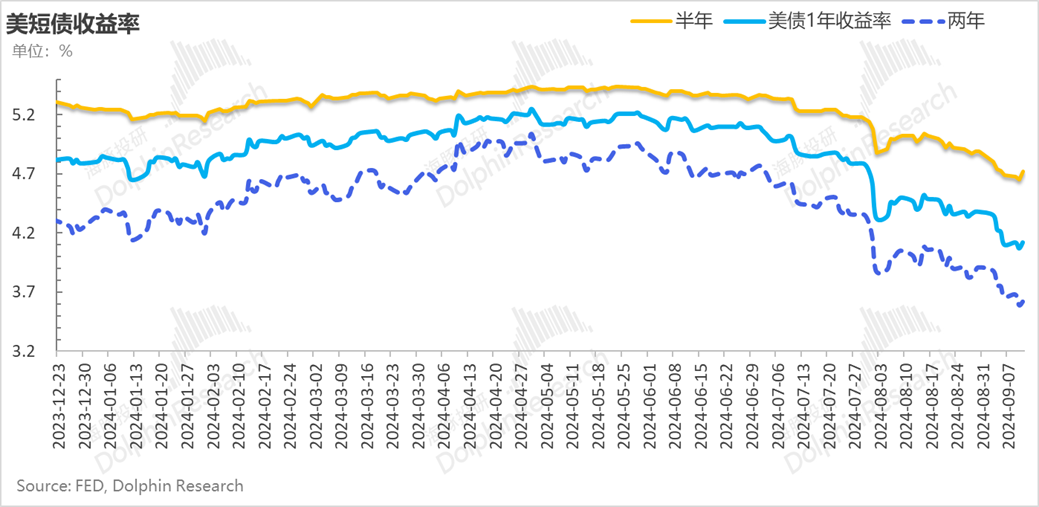

而即使是为了避免年初的通胀再起预期重演,美联储 9 月 18 日的降息大概率就是 25 个基点了。

因此下周议息会议真正要关注已经不是降息多少个基点的问题,而是在降息 25 个基点的情况下,对未来路径的引导,以及任何可能进一步倾向于保就业的措辞。

而这种情况下,考虑到市场之前还在博弈和定价降息 50 个基点的可能性,现在这个可能性基本没有了,债券价格可能是要回吐一下$20 年期以上美国国债 ETF - iShares(TLT.US) $20 年期以上美国国债 3 倍做多 ETF - Direxion(TMF.US) 。

整体上,在通胀风险不大的情况下,利率敏感性板块在利率下行预期出现后,反应敏感,说明经济软着陆的可能性很大,其实有利于权益资产的。$标普 500 指数(.SPX.US) $标普 500 ETF - SPDR(SPY.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。