特斯拉四季度纪要: 24 年销量与 “50%” 无缘,但开支还要往上拉

以下是特斯拉 2023 年四季度的财报电话会纪要,财报解读请移步《脱掉 AI 外衣的特斯拉:卷不尽的价格、止不住的血》

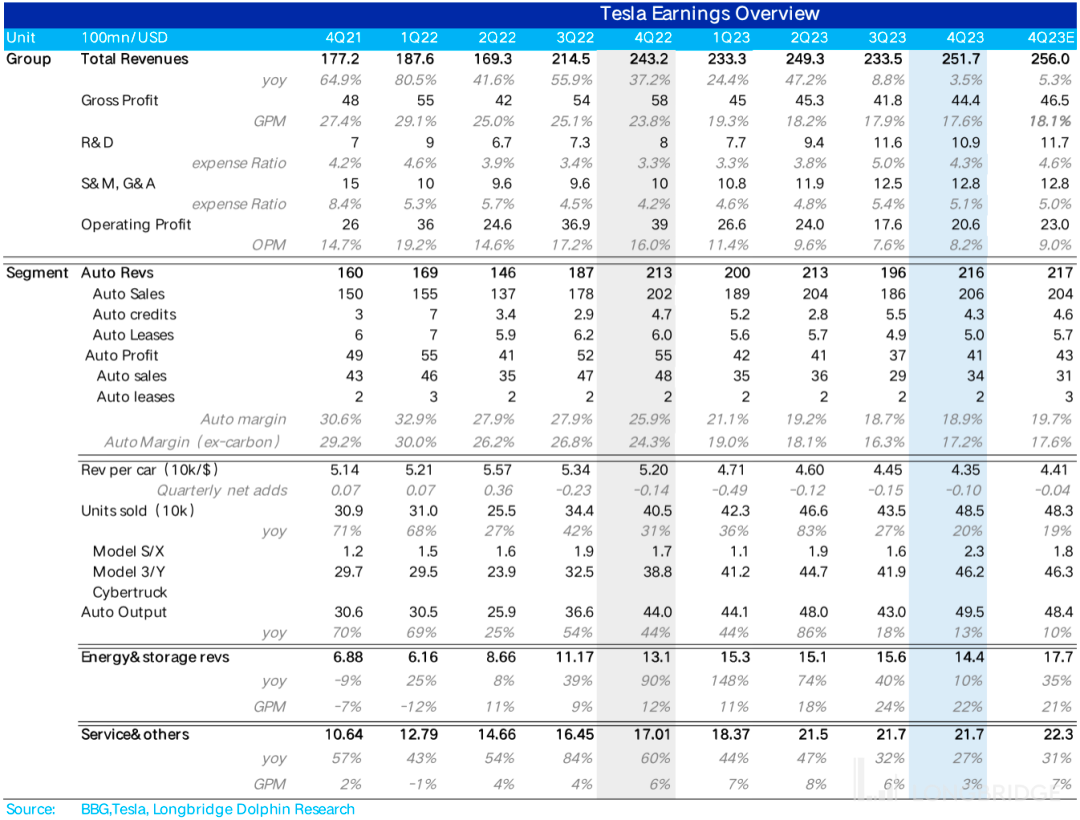

一、财报核心信息回顾:

1. 上海厂满血复活,毛利率还在下台阶:集团毛利率 17.6%,低于预期;汽车业务毛利率 18.9%,低于市场预期的 19.7%

2. 降价太多,降本不够:单车售价下行一千美元环比降幅 2% 以上,单车摊折成本下行 300,单车可变成本下行 900;

3. 投入高位维稳:费用端表现不拖后腿。

5. 经营利润低于预期:21 亿,明显低于市场预期 23 亿。

6. 展望诚实: 3、Y 红利耗尽,2024 年是特斯拉慢增长的一年。

二、财报电话会详细内容

2.1、高管层陈述核心信息:

1)23 年营收 960 亿美元,自由现金流 44 亿美元,非现金收益 59 亿美元,主要来源于递延资产导致的税收计法问题。

2) 车辆业务中,CyberTrunk 的单位成本仍在提高,毛利率较难预测。

3)24 年的资本开支预计超过 100 亿美元。(注:高于去年 9 月调高后的 79-90 亿美金)

4)24-25 年处于两个高速增长期的间歇期,销量增长率会低于 50%。

5)FSD V12 为端到端,预计几周后推出;

6)产能:a)内华达工厂:年产能 100GWh 扩建计划,总投资 36 亿美元,用于生产新 4680 电池 +semi-trucks 装配线,目前已开工;b)墨西哥工厂:计划建新工厂,总投资超 50 亿美元,或计划生产 Model2,处于前期工作阶段;c)Fremont 工厂:23 年产量 56 万辆,是北美产量第一大的汽车工厂

7)储能:a)销量:Megapack 23 年 15GWh;b)产能:24 年底预计同增 100% 至 40GWh

8)关于北美市场,强调两点:a)对于符合信用资格的客户,我们现在将其作为 Model Y 的销售点福利提供,客户购车时可减免 7500;b)我们继续通过合作伙伴租赁计划为 Model 3 和 Y 提供非常有吸引力的租赁价格。

9)储能业务再创纪录,部署量增加了一倍以上,收入增长了 50% 以上,增长率有望在 2024 年再次超过汽车业务。

2.1、Q&A 分析师问答

Q: 是否会在 2025 年看到下一代低价车型?

A: 我们目前的日程安排显示,我们将在 2025 年下半年开始生产(预计明年接近年底时),这一过程中将采用许多革命性的生产技术。在 Giga Texas,为了实现这一革命性的进步,我们需要工程师们住在生产线上。我有信心,我们的生产线将比世界上所有其他生产线更加先进。

Q:4680 电池的进展?

A:关于 4680 电池的生产进度,其已经快于 Cybertruck 的产能爬坡。我们取得了很多突破性的电芯技术进展。除了 Texas Line 1 从 Model Y 切换到 Cybertruck 的电芯实现了 10% 的能量密度提升外,我们正在开设一条新的生产线,另外两条产线正在进行改进实验。此外,还有四条产线将在 2024 年第三季度投产。

Q:马斯克说他不会在特斯拉拓展 AI 和机器人的研发,股东应该对马斯克对 AI 的态度感到担心吗?

A: 不是想控制它,服务机构投资者是个挑战,然后有很多活动家在试图插手我们该如何做。所以我的目标是要在公司有一定的影响,不是说要完全控制特斯拉。

Q: 公司觉得 2024/2025 年能达到 50% 的复合增长率吗?

A: 我们不会再致力于达到过去的增长率了。目前,我们正处于两个大增长期之间。在 2024 年,我们将专注于推出下一代低价车型。

Q:内华达工厂的扩产和墨西哥工厂的进度?什么时候会生产 semi 和下一代车型?

A:内华达工厂的扩产已经开工,墨西哥的工厂还在前期的工作。

Q:FSD 授权给别的厂商有进度吗?

A:我们有一些意向性的洽谈。我想强调的是,如果有厂商找特斯拉授权技术驾驶,会是聪明的选择。

Q:Opitimus 的量产和难度?

A:Optimus 是一款极具革命性的产品,其潜力甚至超过了特斯拉其他所有产品的总和。我们汽车 AI 领域所储备的技术为 Optimus 的发展提供了巨大的帮助。尽管我认为我们有机会在明年交付一定数量的 Optimus,但难以准确预期。我们会每隔几个月公布我们的最新进展。

难度在于应用方面,一个智能的机器人可以执行各种通用性任务,在提升车辆技术的同时,我们也在不断提升机器人的技术。Optimus 的实验室就像电影《西部世界》中的场景一样,充满了未来科技的魅力。

Q:Cybertruck 在手订单情况?我们预计在手订单要多久交付完?

A:根据目前的订单转化率,我们 2024 年的生产安排很快将排满。目前面临的是产能爬坡的问题,市场需求完全不是问题。我坚信,未来每年在北美地区交付的车辆将达到 25 万辆甚至更多。

Q: 储能的生产和交付的更新?

A:Megapack 全球的需求很好。24 年底产能将从 20GWh 翻倍到 40GWh。

Q:公司的广告和消费者教育的投入回报如何?

A:我们希望传达的信息主要是关于我们的产品,以及公众对于电动车存在的某些错误认知,例如安全性问题。我们将持续探索各种不同的传播渠道,并且会非常谨慎地控制开支,避免过度花费。

在某些地区,例如日本,我们的市场份额并不高。我认为,我们应该至少达到像奔驰或宝马在日本的市占率水平。这些是我们需要提升对特斯拉认知的地区。

Q:单车成本在过去五、六个季度一直下降,这在汽车行业是罕见的,对这一趋势的想法?后面会持续下降,还是与行业趋势一致?

A:我们一直在思考如何降低成本,并持续检查我们的各项开支。预计我们不会维持过去几年的降本幅度,因为这里还是存在一些限制的。我们会关注每一分钱的开支,例如运输成本在过去一年内降低了 22%,这里面我们做的工作包括降低包装成本、寻找更优的运输路线以及与运输商进行谈判等。对于供应链方面,我们会与二级、三级和四级供应商进行谈判,以降低采购成本。

Q:你认为你们以现在的产品结构,市占率的目标是多少?

A:目前电动车的普及率仍然不高,我们希望在电动车市场中获得更高的市场份额,但具体的数据尚无法提供。目前电动车的普及率为 9%,可能在两年后将达到 20%,但确切的情况仍然未知。而且像卡罗拉这样的全球热销车型,其价格比 Model Y 便宜很多。

Q:AI Day?

A:我们会谨慎地透露信息,因为我们看到我们的一些想法被友商复制了,我们今年可能会做一些事情。

Q:中国厂商出海,我们如何阻止是合作?

A:我们观察到,中国的汽车厂商在全球范围内具有很强的竞争力。我认为,如果取消贸易限制,他们将能够在国际市场上取得巨大的成功,甚至可能对全球其他国家的汽车制造商造成冲击。我们非常愿意在超充站方面展开合作,并授权我们的技术给其他汽车厂商使用。

Q:能否过一遍公司下一代平台产品?比如成本,驱动系统等?Cybertruck 是否是个先行车型?

A:我不认为 Cybertruck 是给下一代平台产品引路的。当然,4680 电池将会在下一代车型中得到应用。如果其他公司想要抄袭我们的产品,难度会很大,因为他们不仅需要复制我们的产品,还需要复制我们的生产设备。

Q:Dojo 的进展?什么时候会成为 FSD 的一部分?训练的 GPU?

A:英伟达与 dojo 都会用。我认为,Dojo 将是一项长期且风险较大的工作,但同时也具有巨大的回报潜力。

<此处结束>

本文的风险披露与声明:海豚投研免责声明及一般披露