吉利汽车(下):汽车界国货风起,终于轮到吉利 “福” 临门了?

$吉利汽车(00175.HK)

昨天乘联会刚刚的 8 月乘用车产销数据中,有一组数据格外显眼:自主品牌新能源车渗透率 35%,而主流合资品牌中的新能源车渗透率仅有 2.8%。在电动化和智能化的赛道上,自主品牌已经取得了明显优势。

此外,轿车最能凸显一家汽车制造商的实力,中型轿车市场基本一直由大众、丰田等强势主流品牌占据,是自主品牌最大的瓶颈,但随着吉利家轿颠覆者星瑞、长安 UNI-V 的成功,自主品牌在燃油车领域的实力也得到了明显的突破。

不能再用老的眼光看待自主品牌了,尤其作为自主一哥的吉利汽车当前正站在新一轮新车周期和电动化转型的起点上,投资机会不容错过。

下面重温了一下海豚君在吉利汽车时核心关注的问题:

1、历史复盘,公司如何一步步成长为自主品牌一哥的?当前的主要投资逻辑是什么?

2、4.0 架构化造车。2020 年吉利进入 4.0 架构化造车新时代,CMA、SEA 浩瀚架构频繁成为车企宣传的亮点,如何理解?和平台沾边就都很厉害吗?

3、电动化布局。吉利的电动化是落后的,但近期推出的极氪品牌广受市场关注,极氪品牌能否成功带动公司实现电动化上的追赶,并带动公司成功转型?除了极氪之外,吉利电动化方面还有没大招?

4、智能化布局。2020 年吉利冲击科创板,高举科技的大旗,由汽车制造转型科技出行公司,喊口号的背后,吉利做了什么?做得怎么样?

5、估值。吉利汽车价值几何?股价是否具备潜力走出比亚迪或长城的气势?

海豚君在上篇(《吉利汽车(上):重压之下,王者归来?》)中回答了前三个问题,因此本篇主要回答后两个问题——智能化和估值问题。以下为正文:

一、智能化布局:虽难言有优势,但布局意识已经到位

吉利虽然计划转型科技出行公司,但当前应该还是硬件制造和电动化的逻辑更强一些,智能化方面有布局,处于起步阶段,具备一定自研能力,但难言有多大优势,所以资本市场对这款的关注度相对较低。

但海豚君认为智能化是比电动化更重要的长期发展趋势,公司必须有布局和追赶的意识,否则难以摆脱最终走向代工厂的宿命。所以我们先了解一下吉利智能化的路线选择及其目前取得的进展。

汽车智能化,目前行业并存三条路线,一是以特斯拉为主的深度自研的路线,二是以华为为代表的,为整车厂提供整套解决方案,整车厂代表为北汽、长安等;三是以 “灵魂论” 引发热议的上汽为代表的传统的供应商模式,以主机厂为核心,整合供应商资源,共同参与相关模块的研发。吉利目前选择的是第三条路线。

在明确了吉利选择的路线之后,我们从智能座舱和智能驾驶两个方面来看:

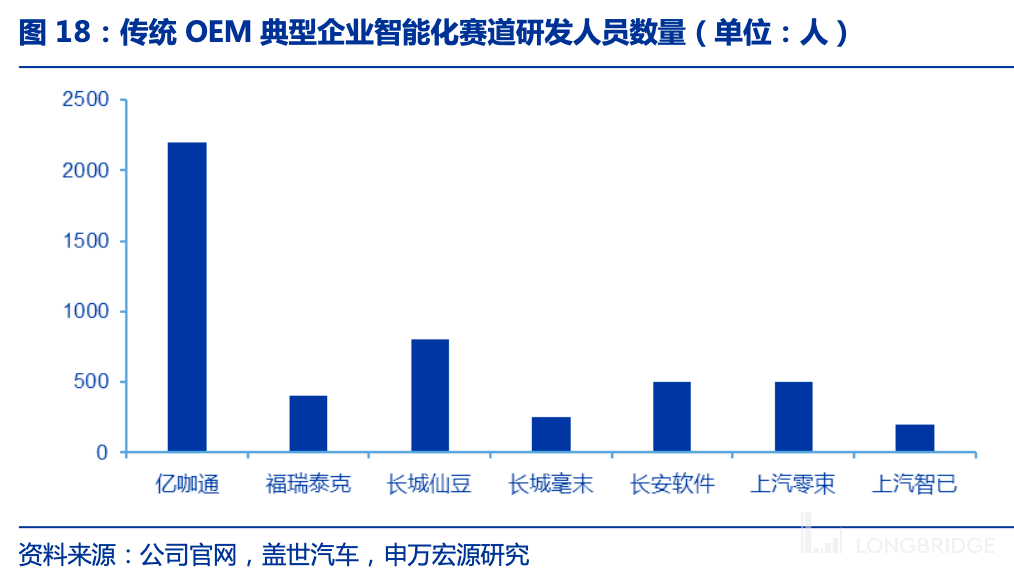

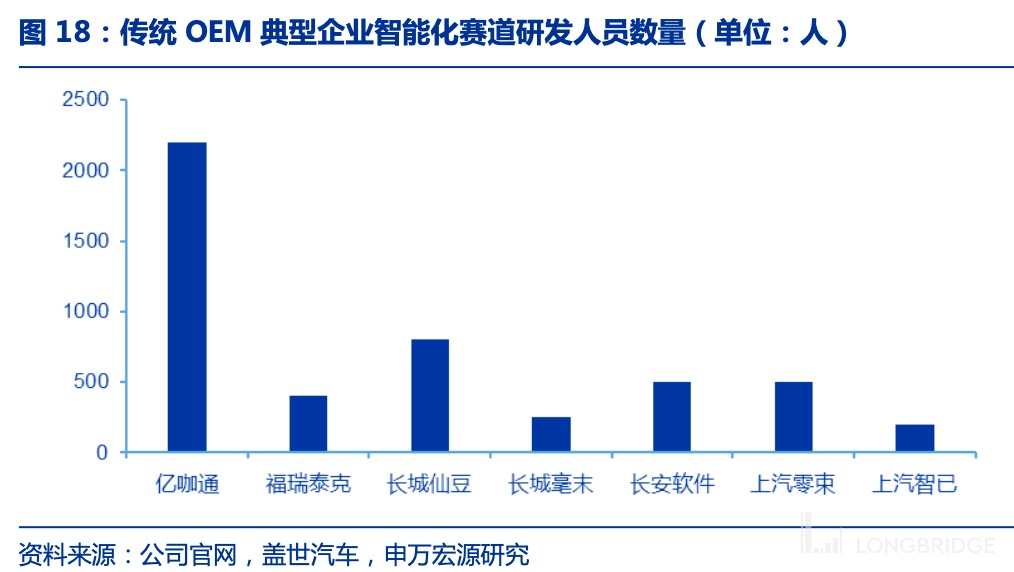

【1】智能座舱:亿咖通科技

亿咖通科技是吉利集团 2016 年成立的汽车智能化科技公司,目前在国内的杭州、北京、上海、武汉、大连五地设置了分支机构及研发中心,还在瑞典哥德堡设立了欧洲研发总部。2020 年 10 月以 13 亿规模完成 A 轮融资,投后估值过百亿。属于传统主机厂中的具备影响力的智能化科技公司。

产品方面,亿咖通核心产品包括车载芯片、智能座舱系统、智能驾驶、高精度地图等。

- 车载芯片:高性能数字座舱芯片 E 系列、全栈 AI 语音芯片 V 系列、驾驶辅助芯片 AD 系列、微控制处理器 M 系列四大车规级芯片序列矩阵。具体到座舱芯片,公司自研 E 系列芯片主要应用于低端车型,比如吉利博越,极氪 001 选择的是则高通的高性能芯片,亿咖通在高通芯片的基础上做车机系统的优化;具体驾驶辅助芯片,极氪 001 采用的是 Mobileye 的芯片。所以整体看,亿咖通车载芯片在行业属于二三流的水平。

- 智能座舱系统:以银河 OS 系统赋能星越 L。银河 OS 系统类似 GKUI 吉客智能生态系统的 2.0 版本,智能座舱车机系统是影响用车体验的重要因素,银河 OS 系统的推出,是吉利 4.0 造车时代一张重要的组合牌。吉客智能生态系统(GKUI)是亿咖通为吉利汽车深度定制开发的车机系统,已经拥有了超过 220 万 4G 在线用户,是业内用户数增速最快的智能网联系统,而且还在以每年 100 万以上的用户量持续增长。

对外合作方面,主要集中在智能座舱系统,作为硬件的车载芯片方面也小有成就:

- 沃尔沃:成立合资公司,联合开发适用于全球市场的应用生态和新一代车载智能操作系统,开启为传统豪华汽车品牌服务;

- 高通、伟世通:联手为全球市场提供领先的智能座舱解决方案,共享研究成果,同时适用于燃油车和电动车;

- 字节跳动火山引擎:丰富亿咖通在智能座舱上的内容生态,产品将逐步覆盖吉利、领克品牌;

- 华为智能出行:在智能座舱和消费者生态服务领域合作,运用华为 Hicar、手机数字车钥匙、HMS for car 等解决方案,为车主带来更好的车内智能互联体验;2020 年 12 月,亿咖通科技以创始会员的身份加入了华为OpenHarmony项目,计划于2021年下半年发布Harmony鸿蒙智能座舱;

- 百度阿波罗:围绕智能网联、地图导航、在小度车载、AI 大脑、语音技术、车载地图等领域持续深度合作,一个月后,采用双方合作开发的 “新生态车机系统” 的领克车型上市,颇受用户好评;

- 联发科技:围绕车载芯片领域合作,目前智能座舱 E 系列芯片是由亿咖通主导并定义、联发科技定制设计;

- ARM 中国:共同出资成立芯擎科技,提供高端汽车电子芯片整体解决方案,涵盖智能座舱、自动驾驶、中央计算、边缘计算等领域;

整体来看,亿咖通科技在智能座舱领域的积淀较深,有成熟的产品,例如 GUKI 和银河 OS 系统,智能座舱的核心芯片目前能自研满足车企低端车型需求,高端车型则在高通或英伟达芯片的基础上为车企做定制化开发和优化。而智能驾驶领域还比较弱,但正在逐步形成感知平台、算法平台和高性能计算终端三大核心能力,有渐入佳境之势。

【2】智能驾驶:Zenseact

Zenseact 成立于 2016 年,是沃尔沃的控股子公司,约 600 名员工,专注自动驾驶软件系统的研发,是吉利集团在自动驾驶研发领域的重要主体。

2021 年 7 月,亿咖通科技战略投资 Zenseact 获得 15% 股权,计划在 Zenaecat 平台的基础上,更精准地针对中国市场提供安全自动驾驶解决方案;

对外合作方面,Zenseact 与领先激光雷达企业 Luminar 合作,开发 Sentinel 自动驾驶解决方案,该方案核心包括主动安全功能和高速公路上无人监管的自动驾驶功能,而沃尔沃将是第一家使用该方案的制造商。

整体看,吉利在智能驾驶方面,只能说有布局,但难言有优势。

智能化布局部分小结:海豚君认为,吉利汽车在智能化布局方面难言有多大的优势,但还是有一些积淀的,主要是智能座舱领域相对比较成熟,可以自研系统,高端车型芯片外采、低端车型芯片自供。

二、分部估值:向上的机会大于向下的风险

吉利汽车的估值,根据前面表达的内容,海豚君认为应该分成两个部分来看:

- 一部分是没有极氪的吉利汽车,这部分核心关注基本面带来的业绩提升;

- 另一部分是单独的极氪的估值,极氪是当前提估值的重要因素;

同时海豚君认为,对于已经成为自主一哥的吉利汽车,资本市场不会凭借对未来的过多想象来给公司估值,更多看得是眼下。因此我们的估值部分核心关注公司近 2 年的变化。

【1】极氪:主逻辑是量增和抬估值

当前估值:参考当期投后估值

2021 年 8 月,极氪与英特尔资本、宁德时代、哔哩哔哩、鸿商集团和博裕投资签署战略投资协议,英特尔资本战略领投,五家投资总额为 5 亿美元,投后占极氪股比约 5.6%,据此极氪汽车投后估值达到 89 亿美元(折合人民币 580 亿)。

融资完成后,吉利汽车持有极氪 48% 股权,为单一最大股东(并表),吉利汽车母公司吉利控股持有 46.4% 的股份。

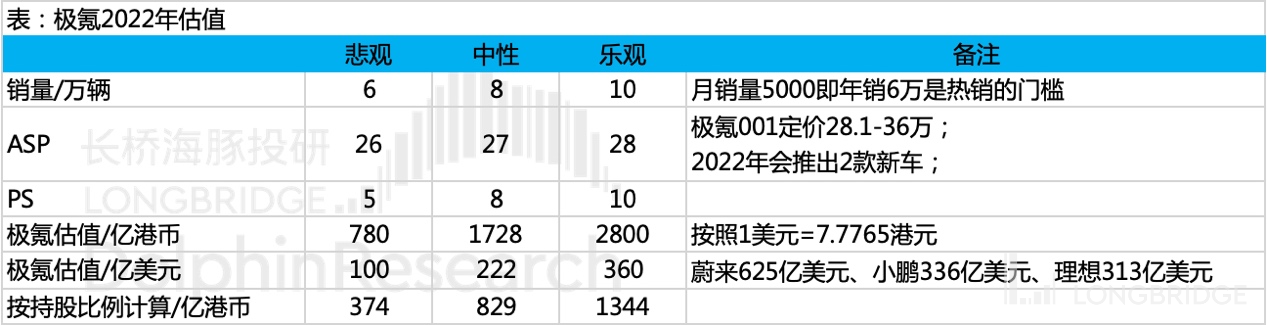

2022 年:乐观情景估值 1-1.5 年收益率 300%

销量:基于上篇对极氪 001 的分析,海豚君认为极氪 001 成为热销车型的概率是比较大的,根据 5000 辆的热销车型门槛值,则对应年销量 6 万辆。同时公司计划 2022 年、2023 年分别推出 2 款、3 款新车型,虽然车型、时间等因素暂无披露,但按照新车发布的节奏,2022 年应该会贡献部分销量。

ASP:极氪 001 目前定价 28.1-36 万元,规划中新车型尚未披露定价;

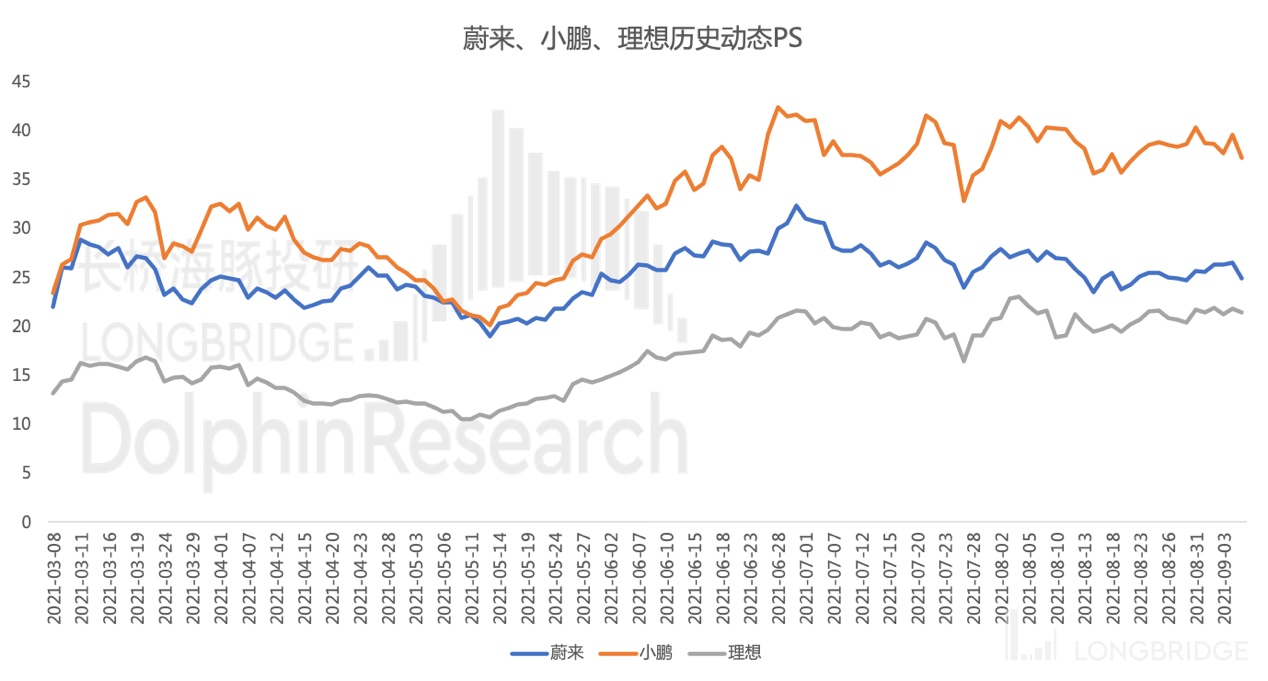

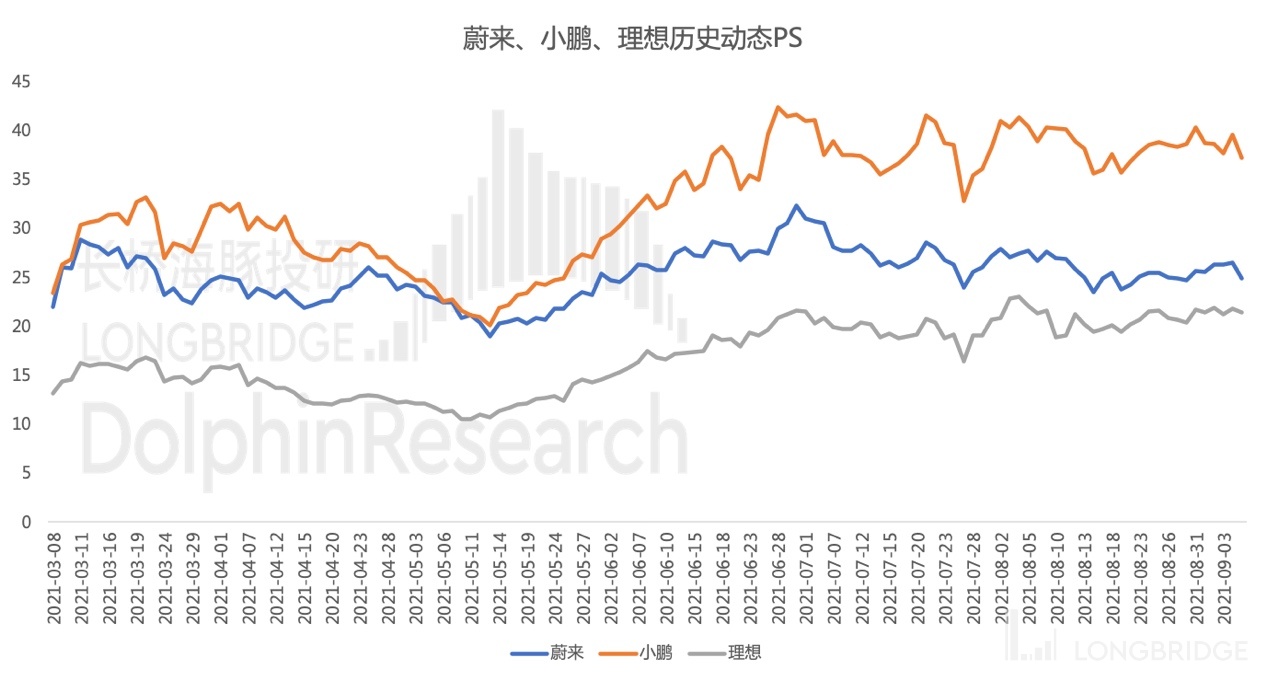

PS:海豚君拉了一下三傻的历史 PS,在销量和销售收入跑起来之后,PS 均在 10 倍以上,理想在 10-20 倍,蔚来和小鹏在 20-40 倍之间。同时蔚来在濒临破产的 2019 年的 PS 底部在 3 倍左右,均值在 5 倍左右。考虑到极氪不可能走向破产,同时因为诞生自传统车企,在用户运营、管理层思维等层面不能享有溢价,所以给予极氪 2022 年 5-10 倍的估值区间。

数据来源:wind、海豚投研整理

估值:100-360 亿美金

- 乐观情景:极氪 2022 年能追赶上三傻 2021 年的销量即 10 万辆,品牌成功定位高端,即 ASP 可以达到 28 万元,和理想 ASP 持平,低于蔚来 ASP,同时给予 10 倍估值,则极氪估值 360 亿美金,相当于刚刚完成战略投资的投资者在一年半左右的时间内收益率 300%。

- 悲观情景:2022 年极氪 001 走成热销车型,月销 5000 辆,规划的两款车暂不给预测,品牌依旧定位高端,参照 2019 年蔚来的平均 PS 给予 5 倍估值,则极氪估值 100 亿美金,刚刚完成战略投资的透着 1-1.5 年收益率 10%。

- 中性情景:对乐观情景和悲观情景取折中,则极氪估值 222 亿美金,刚刚完成战略投资的投资者在一年半左右的时间内收益率 150%。

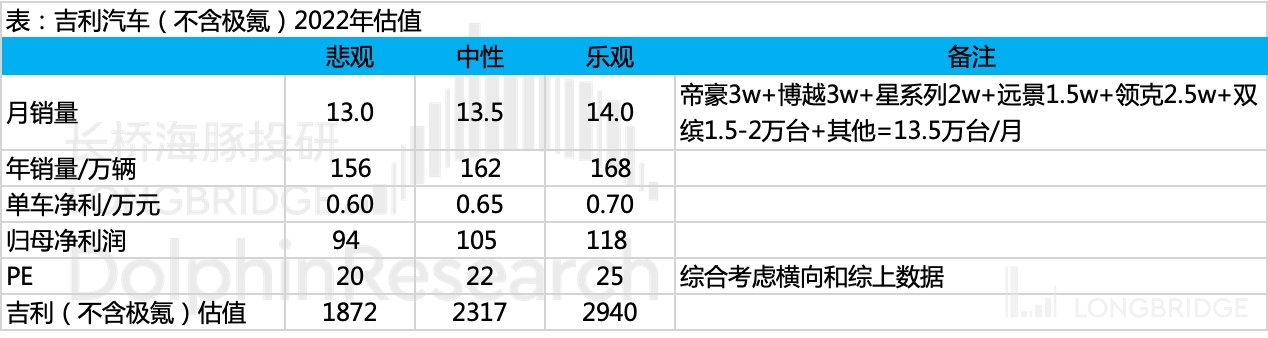

【2】吉利汽车(不含极氪):主逻辑是量价利提升

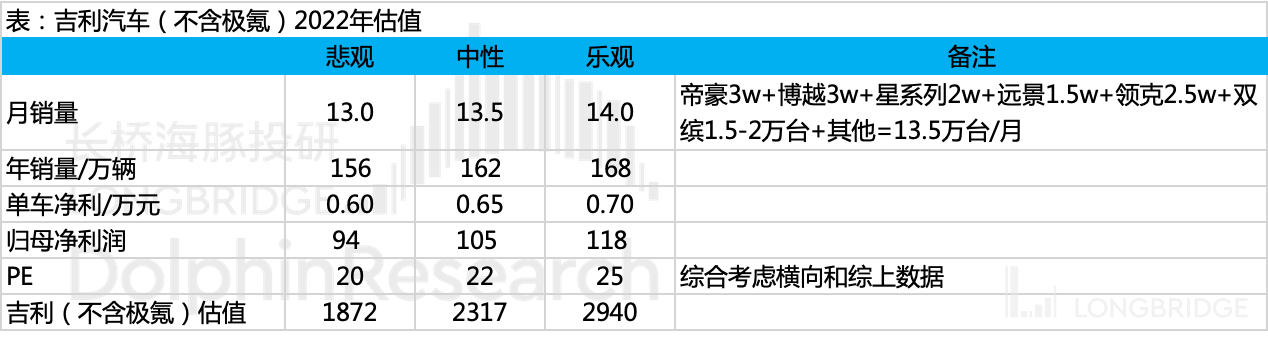

不含极氪的吉利汽车,估值体系不应该有太大变动,这部分核心关注基本面变化带来的业绩变化,所以采用整车厂量 * 价 * 盈利能力的计算逻辑,其中在考虑盈利能力的时候也应该剔除极氪可能带来的毛利率下行、费用率上行的因素。

销量提升:吉利汽车在上一轮新车周期(2017 年是巅峰)之后,销量一直走下坡路,但海豚君认为公司正站在新一轮新车周期的起点,包括在上篇中提到的原有爆款车型(帝豪博越)的大改款、初露头角的中国星系列(家教颠覆者星瑞、SUV 车型星瑞 L)、第二代混动系统的发布(串并联 + 双电机)、纯电智能浩瀚架构 SEA 新车型的培育(在研 16 款新车型),这些基本面的积极变化都会对销量产生提振。

公司2021 年销量目标 153 万辆,看起来略显激进,不过按照吉利汽车的行事风格,上半年销量出来之后会适当调整全年销量目标,此次公司强调维持原有目标不变,说明按照公司下半年的规划,是有信心完成全年目标的。

公司制定了2025 年销量目标 365 万辆,但因为传统主机厂目前格局不明晰,而且海豚君认为看到 2025 年来估值的公司多少都是有信仰的公司,吉利目前并没有,资本市场关注的仍旧是眼下的业绩,所以我们核心关注 2022 年的情况。

对于 2022 年的吉利汽车,粗略假设帝豪和博越在大改款出来后月销量都能重回 3 万台;中国星系列在月销 1 万的基础上提升至 2 万台;远景车型此前月销 2 万台,因为没有更新换代,所以暂且估计为 1.5 万台;领克目前月销站上 2 万台,在新车型和出口双带动下,假设 2022 年爬升至 2.5 万台;双缤(缤越缤瑞)2020 年月销量在 1.5-2 万台,再加上其他边缘车型,吉利月销量有望实现 13.5 万台,对应年销量 162 万台,而这还没有考虑其他新车型。基于以上信息,海豚君粗略估计吉利汽车(不含极氪)2022 年销量 156-168 万台;

价格提升:价格的提升来自吉利汽车的车型结构上移,公司新出的中国星系列定价明显高于帝豪博越,星瑞官方指导价 11-15 万元、星瑞 L 官方指导价 13-18 万元,而帝豪博越的定价在 10 万元以下。因此给予公司 2022 年单车均价 5% 的增速。2021-2022 年 ASP 分别为 7.69 万、8.07 万元。

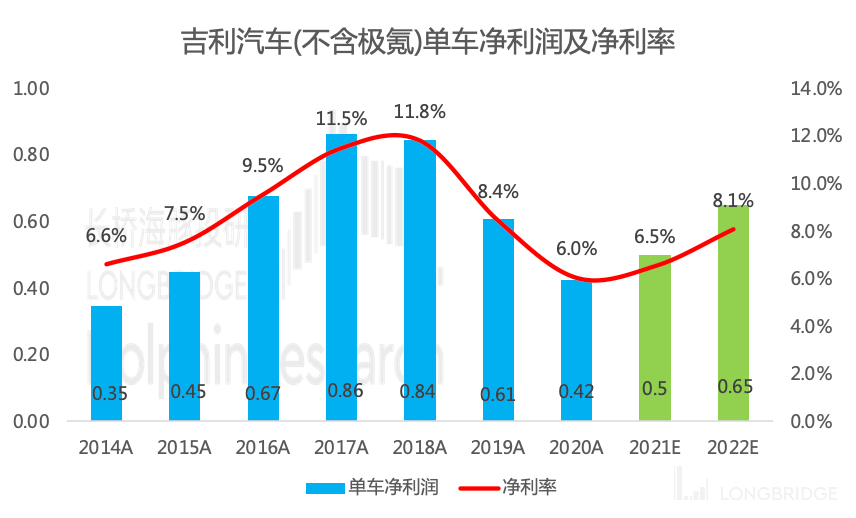

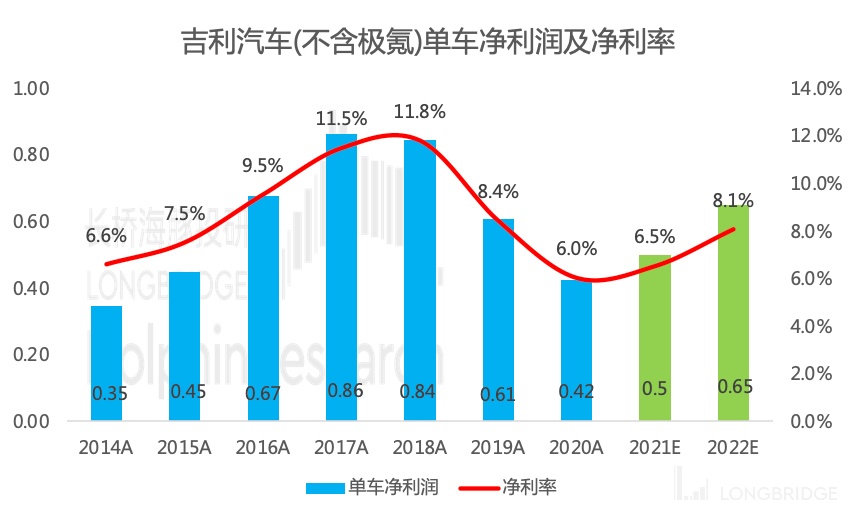

盈利水平提升:盈利水平的提升逻辑在于平台化率提升和规模效应深化。新车周期的到来对毛利率的影响并不是很大,但对公司单车利润的影响是非常明显的。

考虑到这一轮新车周期伴随行业竞争激烈、研发投入要求高的变化,会导致公司费用端压力上行。因此最终分别给予 2021-2022 年 6.3%、6.6% 的净利率,对应单车利润分别为 4600 元、5100 元;

- 毛利率稳重略升,给予 18%,销售费用率 6%、行政费用率(含研发)7%、同时假设领克和吉致金融贡献的投资收益占收入的比例为 1%,考虑政府补贴、财务费用等因素,6%-8% 的净利率相对合理。

数据来源:公司公告,海豚投研整理

PE:参考可比公司 21 年 PE 并结合公司当前所处于的节点,给予公司 2022 年 20-25 倍的 PE 倍数。

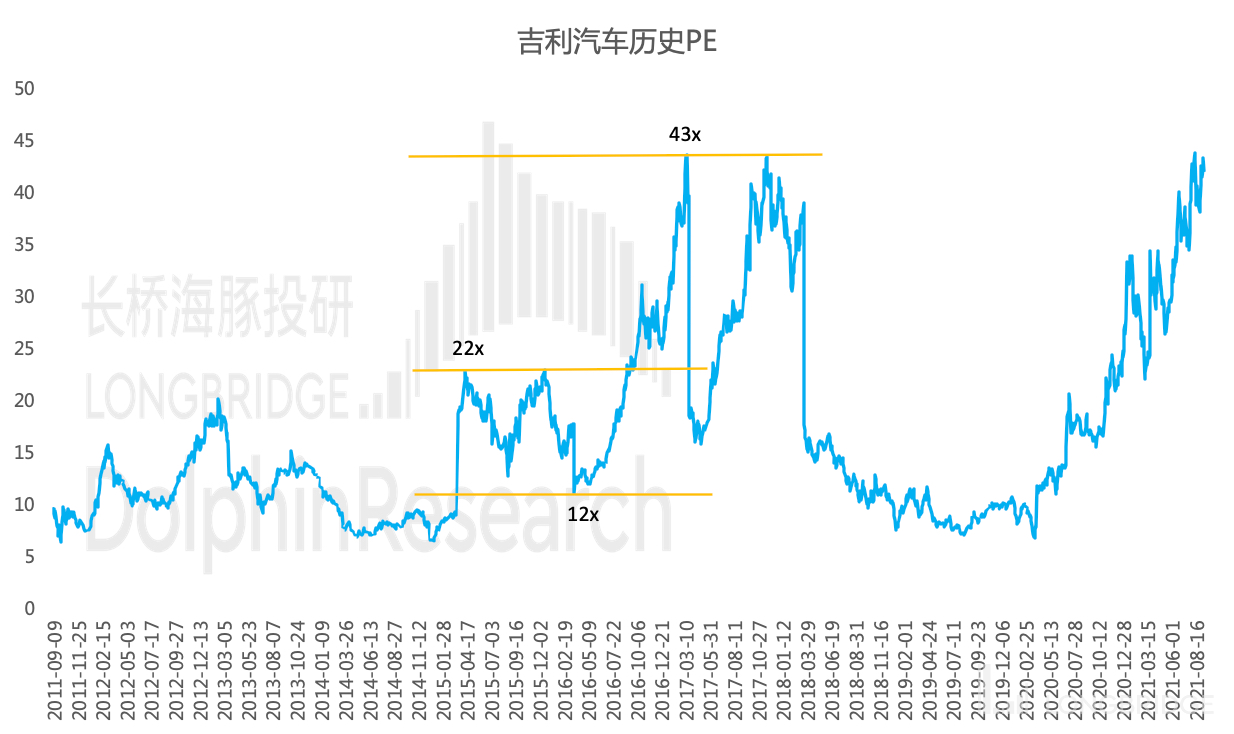

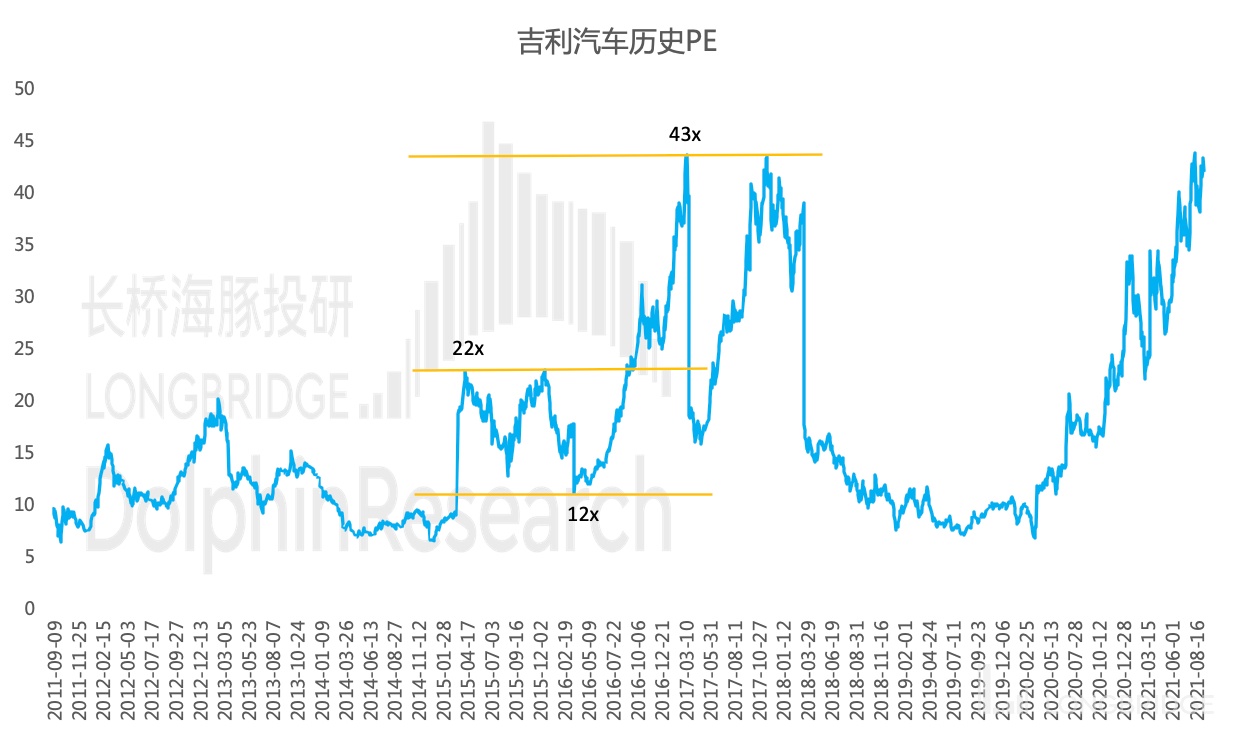

- 可比公司 21 年 PE:上汽 9.4x、广汽 A/H 24x/9.6x、长城 A/H 64x/29x、长安 63x

- 吉利汽车历史 PE:公司上一轮新车周期是从 2015 年开始的,2022 年所处的节点会更类似公司上一轮新车周期中的 2016 年;

- 综合考虑横向和纵向对比,给予吉利汽车(不含极氪)2022 年 20-25 倍 PE 倍数;

由此可得 2022 年吉利汽车(不含极氪)的估值在 1900-2900 亿人民币

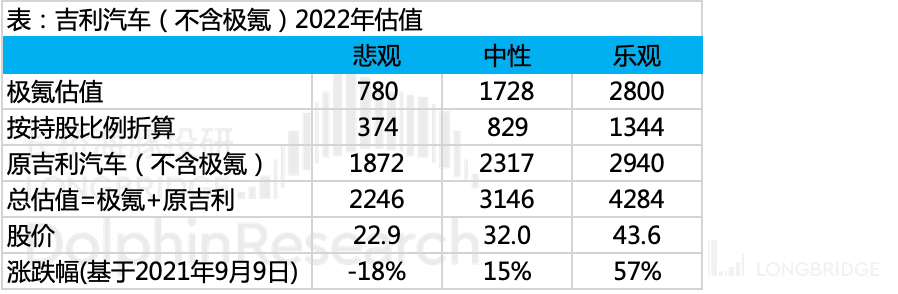

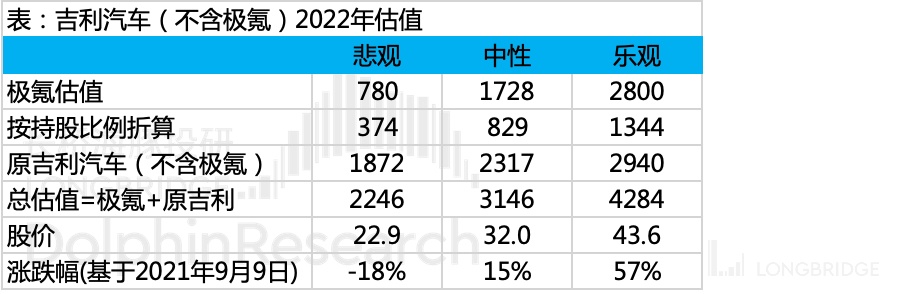

【3】整体:向上的机会大于向下的风险

乐观情景:2022 年估值 4284 亿港币,对应股价 44 元,相比当前股价约是 57% 的涨幅。极氪 2022 年年销量 10 万台,估值接近当前的三傻,为 360 亿美金,当前战略投资的投资者 1-1.5 年的收益率为 300%;原吉利汽车的业务(不含极氪)开始迈入新一轮新车周期,2022 年年销量 168 万台,增速 10%,同时单车净利率(即可影响整体财务报表,但这部分影响的是极氪自身的估值)略超 2016 年的水平 7000 元。

中性情景:2022 年估值 3146 亿港币,对应股价 32 元,相比当前是 15% 的涨幅。极氪 2022 年年销量 8 万台,总估值 222 亿美金,当前战略投资的投资者 1-1.5 年的收益率为 150%;原吉利汽车的业务(不含极氪)新车周期整体放量不明显,2022 年年销量 162 万台,同比增 5%,同时单车净利率(即可影响整体财务报表,但这部分影响的是极氪自身的估值)回到 2016 年的水平 6500 元。

悲观情景:2022 年目标估值 2246 亿港币,对应股价 23 元,相比当前是 18% 向下风险。极氪 2022 年年销量 6 万台,3 款车型合力满足一款热销车型的标准(月销 5000 台),总估值 100 亿美金,当前战略投资的投资者 1-1.5 年的收益率为 10%;原吉利汽车的业务(不含极氪)新车周期的逻辑没有兑现,销量平稳,2022 年年销量 156 万台,微增 3 万台,同时单车净利率(即可影响整体财务报表,但这部分影响的是极氪自身的估值)介于 2015-2016 年之间的水平 6000 元。

三、绝对估值:呼应相对估值中的乐观情景

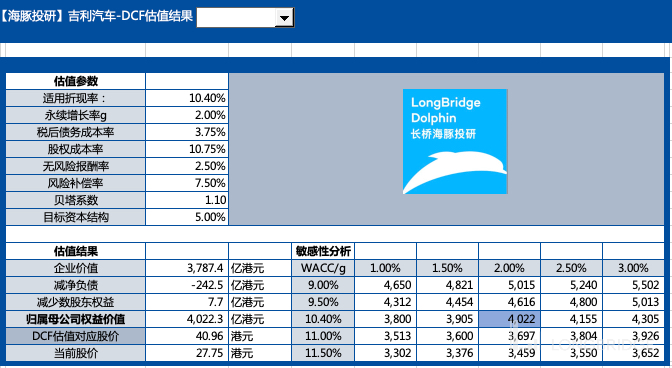

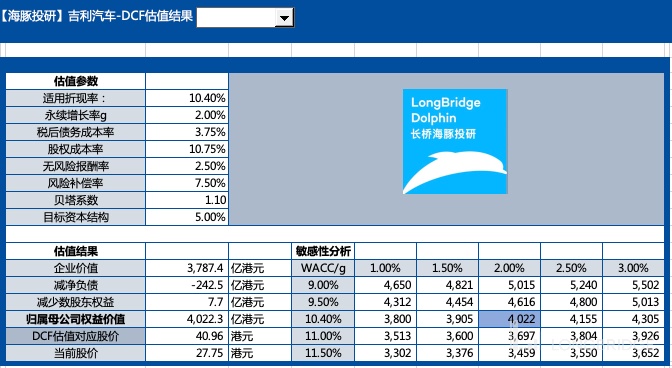

至于绝对估值,海豚君的假设主要沿着如下逻辑线条进行演绎:

1、量价齐升带动收入体量上行,贯穿 2021-2025 年。公司计划 2025 年销量 365 万辆,海豚君此处的假设是 2025 年销量约 250 万辆,年化复合增速 14%;收入在 2025 年突破 2000 亿人民币,年化复合增速 18%;

2、2022-2023 年极氪拖累整体财报:首先明确极氪是并表的,其次市场竞争积累、扩建销售渠道、新车型研发等极氪想要去的成功就必须做的事情,会拖累公司整体财务报表,包括毛利率的下行、销售费用率上行、行政费用率(含研发费用)上行。最终结果呈现为净利率从当前的 6% 降低为 2023 年的 3.3%。

3、2024 年由于极氪带来的压力开始缓解:包括毛利率上行、规模效应深化带来费用率下行。最终结果呈现为净利率快速提升至 2025 年的 7.1%。

4、WACC 为 10.4%,永续增长率为 2%。

5、结果:DCF 估值约 4022 亿港币,对应股价约 41 元,基于 2021 年 9 月 8 日收盘价 27.75 计算,存在 47% 的上涨空间,呼应了相对估值中的乐观情景。

本篇完,本篇首先从补足了基本面研究中吉利汽车的智能化布局,其次对吉利汽车当前的估值进行了计算,海豚君认为:

站在极氪交付(兑现新能源车预期)+ 传统车业务的新车周期的双前夕,当前投资吉利汽车的胜率更高,在稍偏乐观的情景下,一到一年半之内可能带来超 50% 的收益,即使中性情景也具备 15% 的收益率。在这一轮自主崛起的大机会中,海豚君认为当了四年自主一哥的吉利,虽然会晚到,但不会缺席。