消费融冰?新年能否转运

今日统计局发布了 2023 年最后一个月的宏观经济数据,乍看之下消费数据仍是全面的增速放缓 &不及预期,但剔除去年混乱的基数影响后,海豚投研发现消费看起来反而出行了边际改善的迹象。

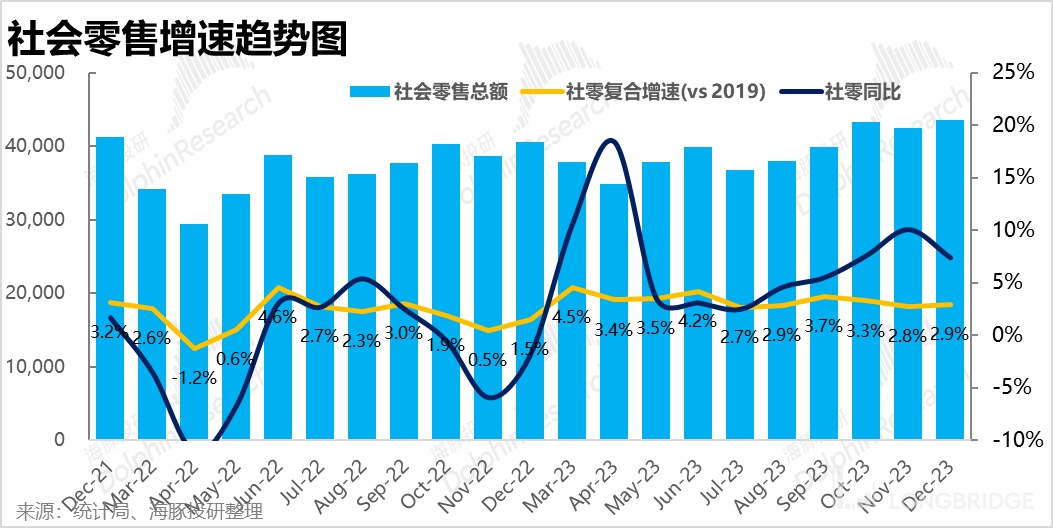

1. 社零虽仍弱,但有边际改善的迹象

首先整体零售大盘上,国内 12 月份社零总额约 4.36 万亿,全年总额约 47.2 万亿。虽单月同比增速环比由 10.1% 下滑到了 7.4%,但剔除去年基数影响,按基于 2019 年和 2021 年的多年复合增速来看,本月社零总额的增速为 2.9% 和 2.7%,但较上月复合增速都是环比改善的。换言之,虽不能否认绝对增速仍很差,但至少没有变差而是边际改善了。

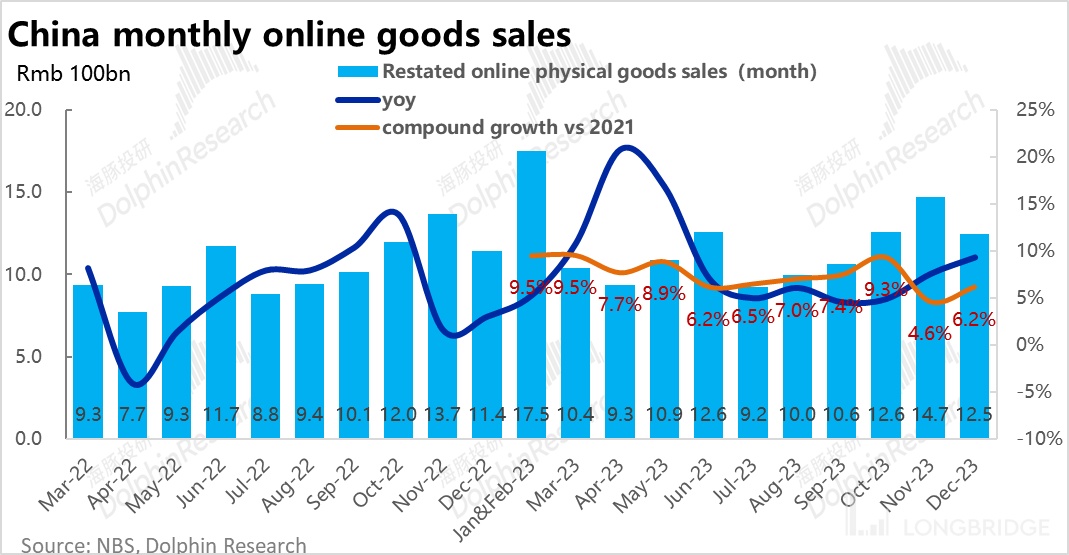

2、线上零售渗透率止跌,线上至少不跑输了

相比社零大盘看似变差,实际边际改善,线上零售的改善趋势则更加明显。12 月线上实物零售的同比增速继续走高,剔除基数影响看 2021 至今的 cagr 增速也从谷底边际改善到了 6.2%。

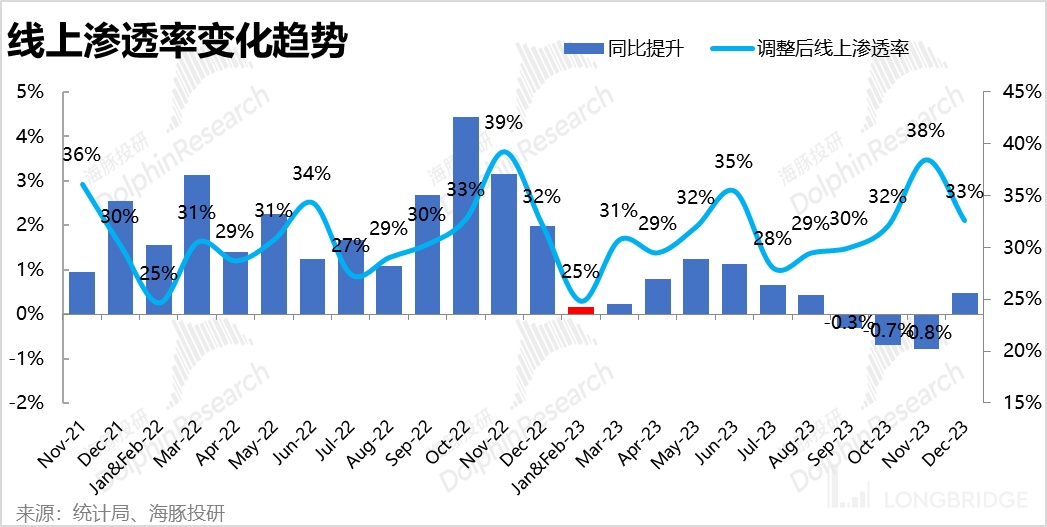

如果说 cagr 的改善幅度可能不够显著,那从线上零售渗透率,可以看到在连续三个月同比下降后,12 月线上渗透率重新同比提升了 0.5pct。这标志着去年因疫情导致的线上零售高基数问题基本过去了。

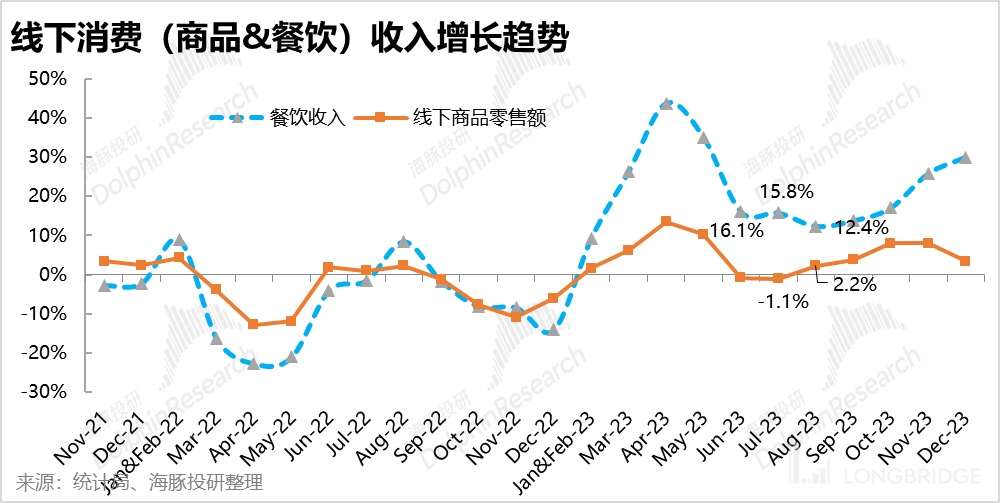

3. 线下消费有喜有忧

至于餐饮消费和线下零售,可以看到餐饮的绝对增速继续明显跑赢,线下实物零售仍挣扎在 0 增长边缘。但从边际变化的角度,明面上餐饮消费增长提速,而线下零售边际回落。但结合 21 年和 19 至今复合增速看,12 月餐饮消费支出增长环比略有回落。而线下实物消费环比增速是有边际改善迹象的。

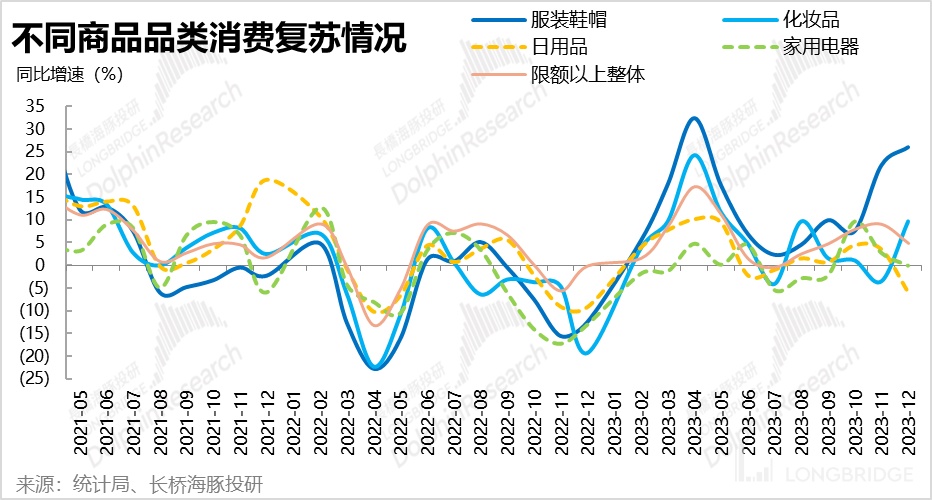

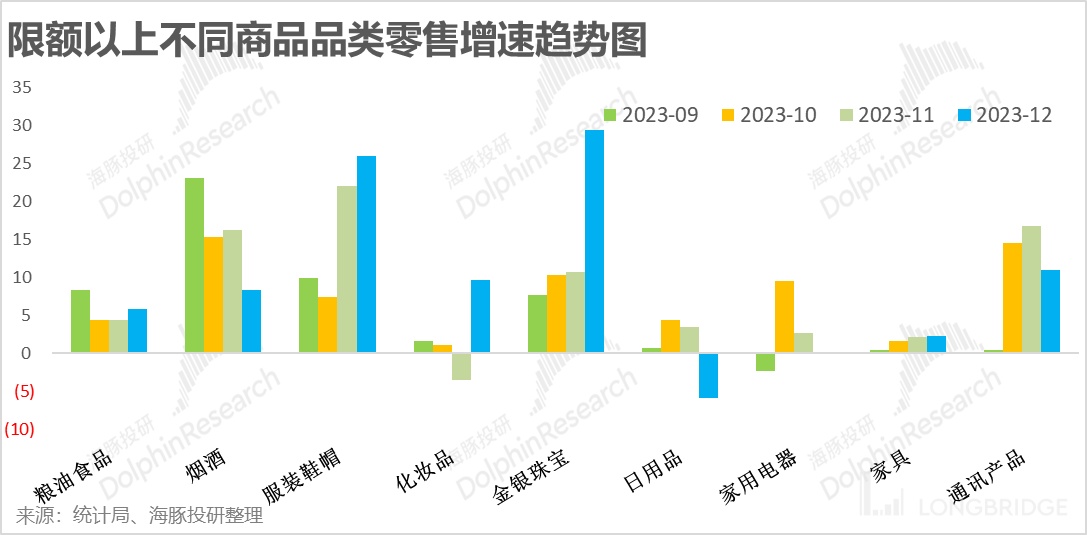

4. 去年低基数下,这个春节可选消费能否回春?

分品类来看,12 月可选的服装鞋帽、化妆品和金银珠宝同比增速进一步拉高,在去年春节受疫情干扰下,今年春节能否促进可选商品消费明显回暖值得关注。但同为可选且节假日期间经常消费的烟酒则增长持续下滑,同样值得关注原因。

<全文完>

本文的风险披露与声明:海豚投研免责声明及一般披露

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。