Roblox:借旺季 “一雪前耻”

大家好,我是海豚君!

$罗布乐思(RBLX.US) 美东时间 11 月 8 日美股盘前发布了 2023 财年第三季度业绩。总的来说,业绩不错。有了 “游戏旺季 +Meta VR” 的加持,Roblox 的收入超预期加速增长,同时,基础设施费用同比收缩或者是员工薪酬的增速都有所下滑,因此利润端的表现也不赖。

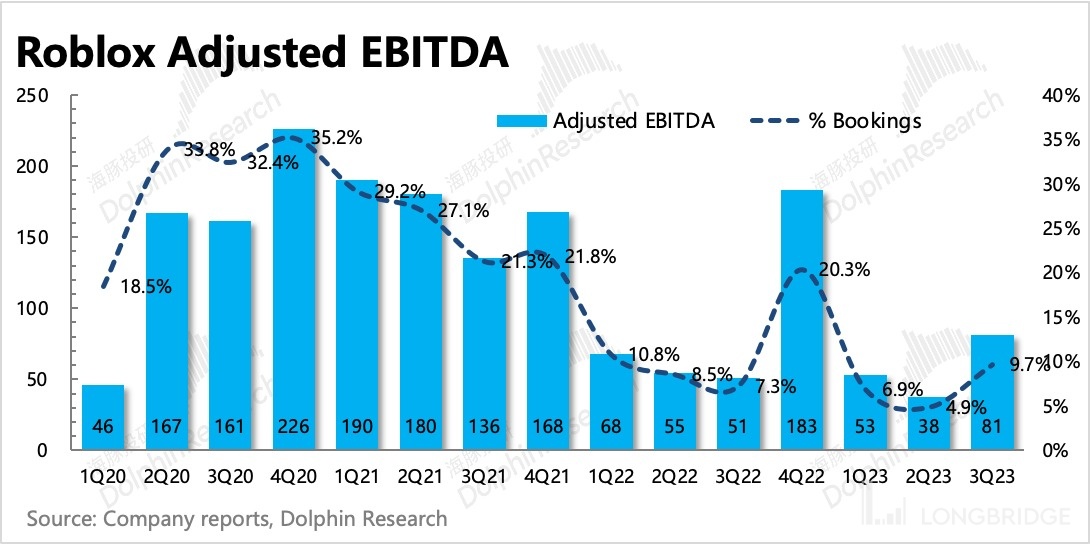

三季度经调整的 EBITDA 已经恢复接近 10%,算是兑现了管理层在二季度的承诺——“四季度 Adjusted RBITDA 利润率回到两位数”,而由于Bookings、递延收入等前瞻性指标同样增长强劲,加上管理层对基础设备的费用给出了 “增长会持续放缓” 的指引,因此利润率的进一步改善可以期待。

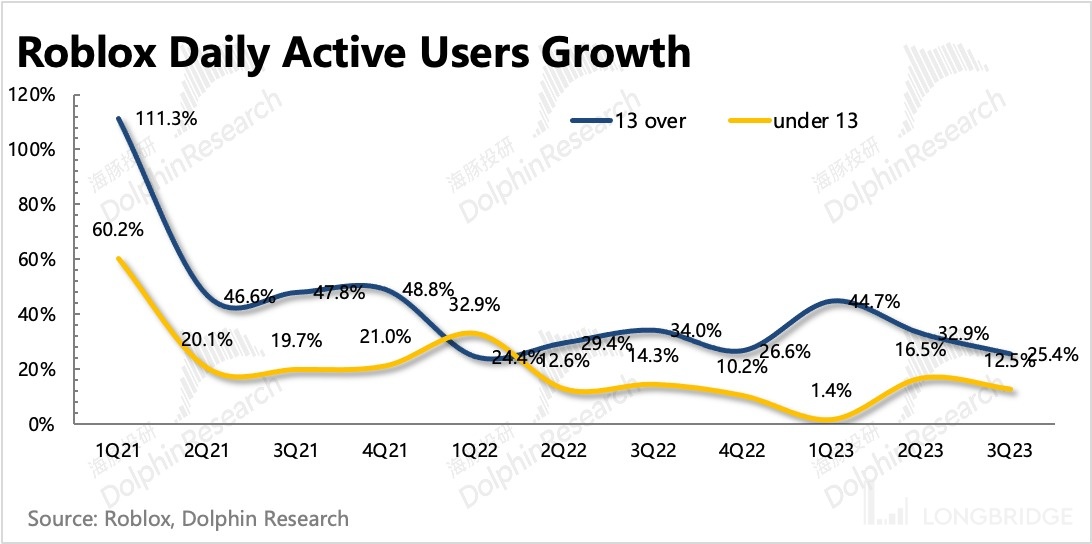

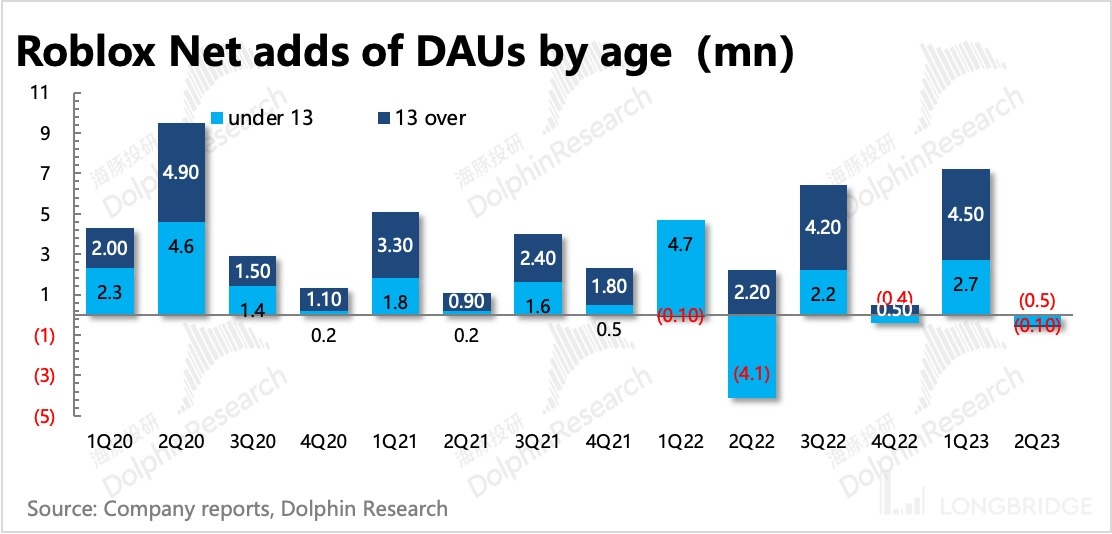

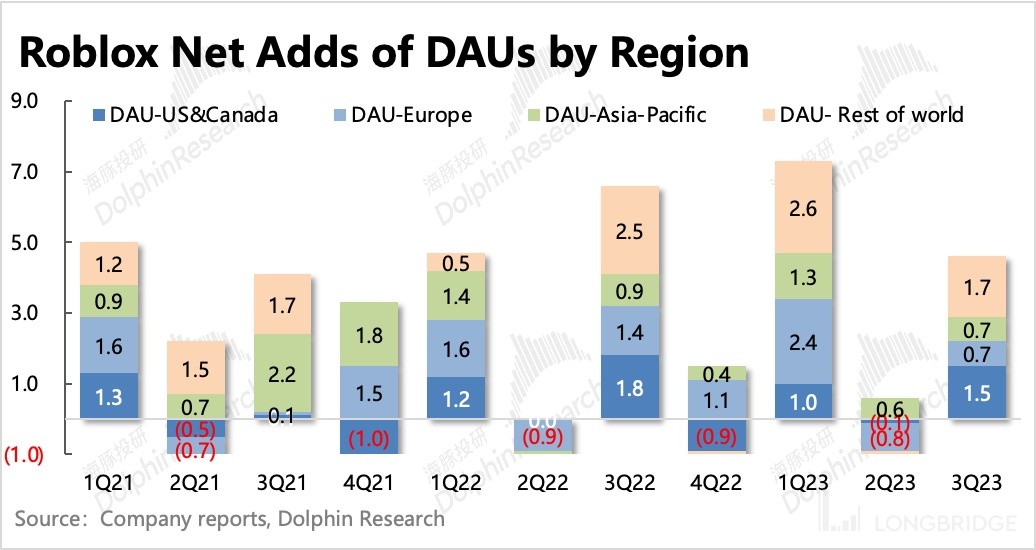

用户数据的增长有不少一部分是Meta VR 的带动(第一周带来新增 100 万用户)。其中我们比较关心的 13 岁以上 DAU,这个季度继续稳健增长,全量日活用户达到 7000 万人,环比净增 470 万人,主要增量来自于北美、其他地区。但单拎出来的一些地区,比如亚太地区的日本、欧洲地区的德国,用户数据也同样非常亮眼。

总的来说,这份财报的核心在于费用增幅的优化下(基础设施费用、员工总薪酬),以及在高基数下,订阅流水增速仍然超了预期。

也就是说,在市场最在乎的减亏、未来增长两个方面,三季度给了投资者相对有信心的指引和持续性预期,因此哪怕现在估值并不便宜,但在流动性缓解的年底窗口期,在市场情绪的带动下,Roblox 的成长故事(广告、VR/主机游戏)已经开始沿着我们之前中性偏乐观的情景假设(《用 Roblox 押宝元宇宙,值不值?》)在演绎。

另外,由于 Roblox 的季节性很强,因此短期业绩波动也容易被放大,建议投资者可以关于下管理层对于明年的展望,尤其是广告进展和减亏目标。

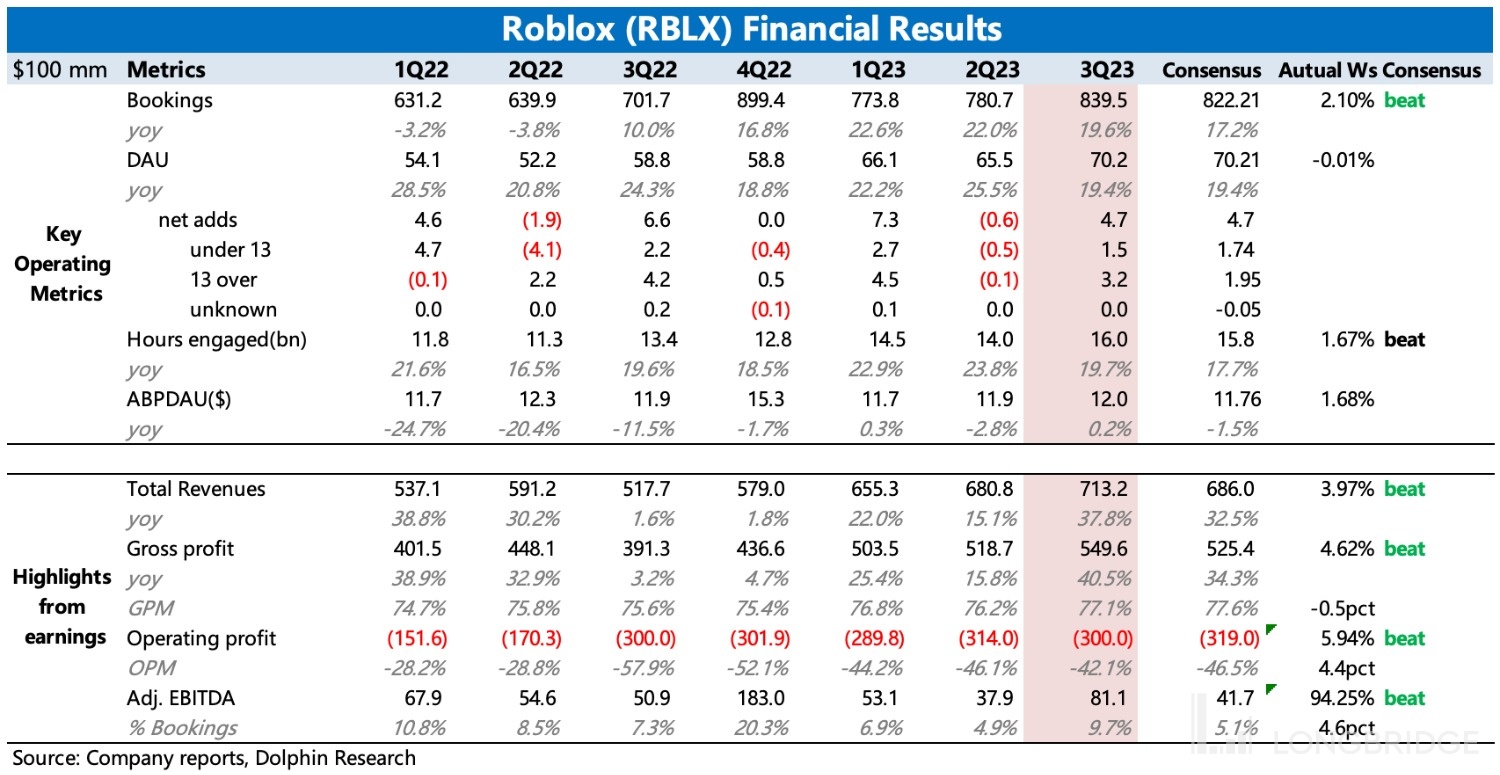

业绩指标一览

本次财报解读

一、强势旺季,盈利一雪前耻

对于 Roblox 来说,减亏是大事,毕竟疫情红利结束后,市场对 Roblox 的成长期待也没有之前那么高了,因此目光自然转向难看的 Bottomline。

三季度 Roblox 一雪前耻,二季度怎么栽在跟头的,这次就怎么翻身。三季度经调整 EBITDA 8110 万美元,远超市场预期的 4170 万美元。Adj. Ebitda/ Bookings 从二季度的 5% 一下子提升至 9.7%,已经十分接近两位数。而管理层之前给的承诺是四季度回到两位数,有了三季度的超预期表现,市场对四季度也会有更高的期待了。

那么,Roblox 是怎么做到一个季度就翻身的?

1.收入增长回暖:低基数、新流量带来新流水、旺季下流水加速确认

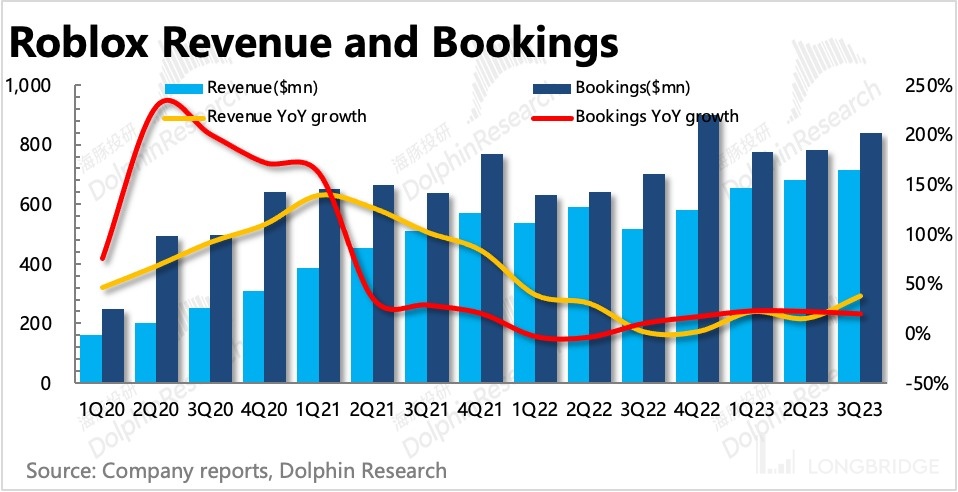

三季度收入同比增长 37.8%,环比加速明显,但主要由三方面因素带来:

(1)去年三季度基数很低。由于去年上半年流水下滑严重(用户增幅放缓、用户付费均值降低),影响了三季度的收入确认。

(2)加入 Meta VR 的红利,用户新增 470 万,不亚于疫情期间净增水平。

(3)三季度因为暑假的关系,一贯是全球的游戏旺季,因此游戏内购买的虚拟道具或 Robux 充值会加速消耗确认为收入,继而体现为收入增速远高于 bookings 的增速。

不过这也造成收入的季节性波动相比 Bookings(Q3 +19.6%)更剧烈,但作为投资需要具备前瞻性视角,因此海豚君建议短期业绩的预判可以多关注 bookings 的增长情况。三季度 Bookings 同比增长 19.6%,相比上季度略有放缓,但显然增长的基数不一样,难易度也不一样。

Bookings 增长的稳健,自然意味着短期上 Roblox 收入端藏雷概率不高。因此在收入问题不大的时候,管理层打出了一张近乎明牌的盈利指引——部分费用增速继续低于流水增速、明后年资本开支都要下降,这种情况下,市场的减亏预期自然性升高也就不足为奇了。

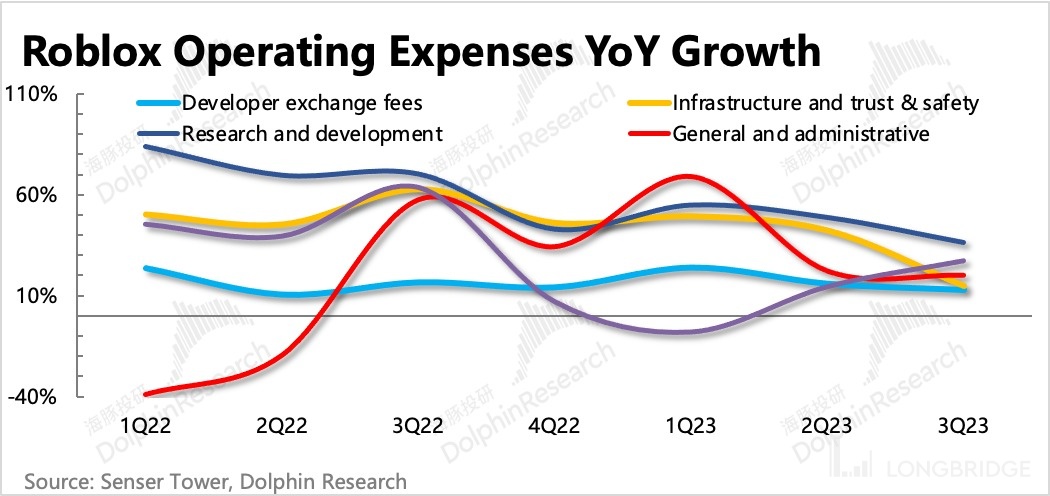

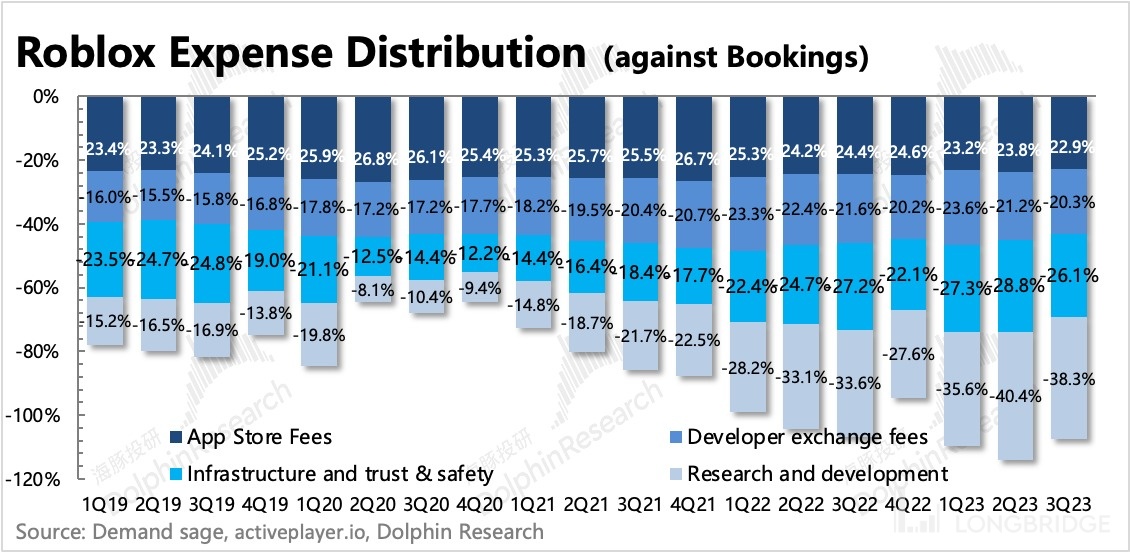

2.成本小改善,费用大优化

三季度成本费用上,主要变化的地方在于基建和员工薪酬支出的增速,均有明显的放缓。因此在收入加速增长下,减亏效果立竿见影。

不过海豚君在《Roblox:吞不了元宇宙的 “大饼”》中重点提及过 Roblox 确认收入和成本费用的方式,因此从 “费用/Bookings” 的角度来看费率变化更贴合实际经营情况。从下图来看,很明显的可以看出,相比二季度,三季度调整后经营利润率(against Bookings)增加的 4 个点,主要来自于基建和研发费用,也就是云和研发人员的薪酬支出增速放缓(优化)。

- 三季度重签了一份三年期云合同,成本有一定优化。

- 员工招聘增长放缓,剔除 SBC,员工薪酬支出同比增长 22%,已经较上季度的增长 42% 明显放缓。

- 其他费用除了销售费用外,费率都有小幅优化。销售费用一般跟随淡旺季,呈现波动变化。

二、旺季 +Meta,Roblox 日活破 7000 万

Roblox 生态流量的扩张一直都还算稳健,尤其是对比巨幅波动的业绩来说。说明 Roblox 本身平台具备较高的吸引力,但主要是如何推动变现落地的阶段,还有很多问题需要解决和改善。

分年龄圈层来看,13 岁以上的用户增长继续放缓至 25%,但已经积累了 4000 万的用户,占比早超过一半,而 13 岁以下的用户增速只有 12.5%。因此三季度的增量仍然主要来自于 13 岁以上用户贡献,这对 Roblox 是一个好消息,有了高年龄的青年用户,就可以继续推进广告业务了。

分地区来看,主要增量贡献来自美加地区和其他地区,但是亚太和欧洲也并不算太差,尤其是管理层特别提及的日本、德国两个国家,用户增长非常亮眼。

三、平台粘性够高

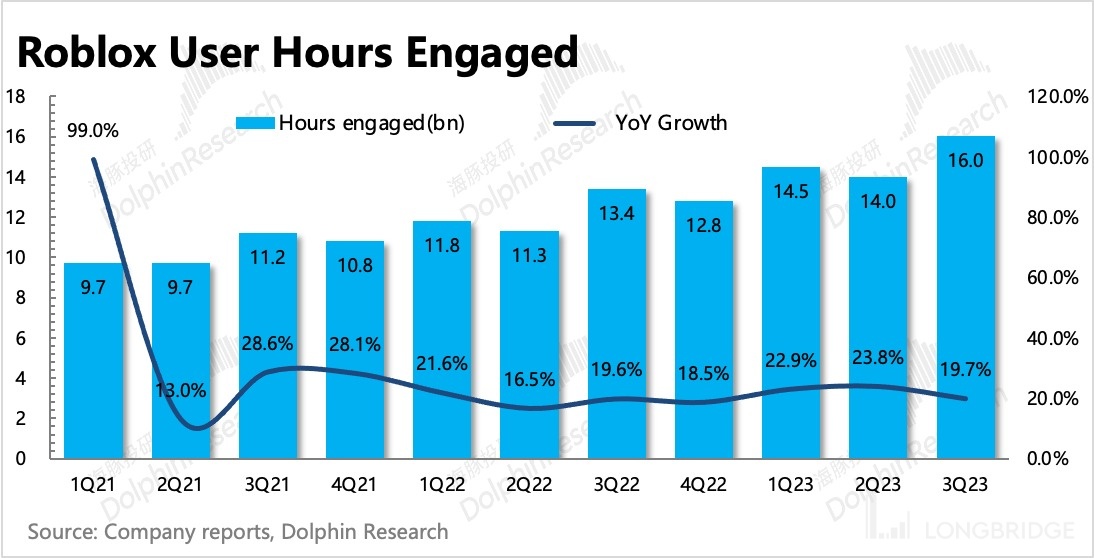

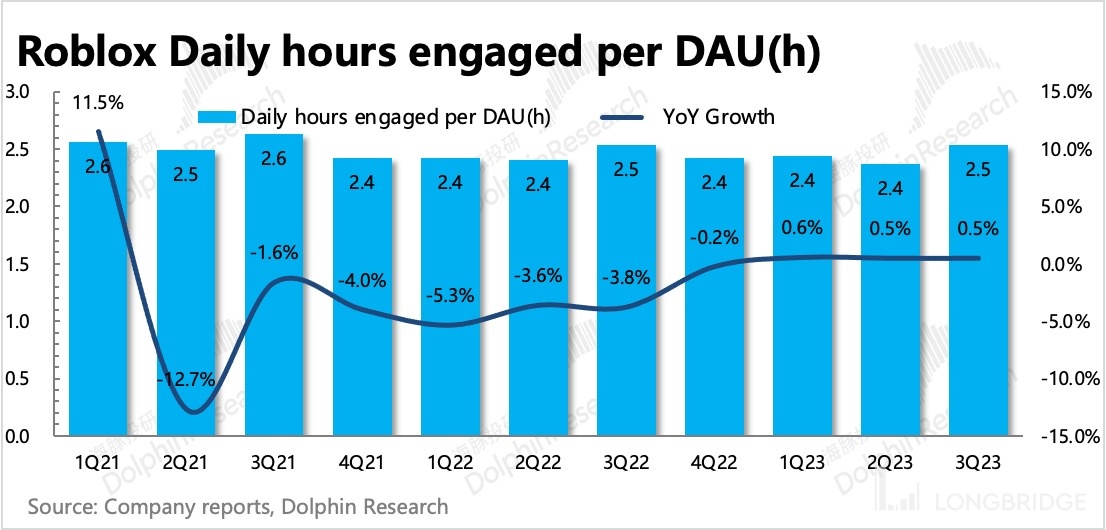

一个不错的数据是,当三季度涌现了不少全新用户时,并没有因为新用户本身平台使用时间短,而拖垮人均时长。三季度总时长 160 亿小时,人均时长 2.5 小时,基本体现了旺季时期 Roblox 的水平。

说明一点,存量用户的时长可能在三季度更高一些,对冲了一部分新用户的低时长,当然,这也自然意味着对老客户对 Roblox 的粘性相当的高。

虽然同为 Z 世代标签的平台,同样面对长期巨亏的风险。但 Roblox 面向的无论是游戏赛道,还是海外的订阅服务需求,都比 B 站要更容易赚钱。

只是目前平台内容太过依赖游戏、游戏用户,以及还没有做起来广告业务做游戏行业周期底部的缓冲,就会体现到财报上出现 “意外” 的业绩。但同时我们也希望如果有朝一日 Roblox 实现了盈利, B 站可以学一学 Roblox,孵化出一条适合自己的变现之路。

<此处结束>

海豚投研「Roblox」历史文章:

财报

2023 年 8 月 9 日《Roblox:盈利暴雷,击穿高估值》

深度

2023 年 7 月 18 日《用 Roblox 押宝元宇宙,值不值?》

2023 年 7 月 13 日《Roblox:吞不了元宇宙的 “大饼”》

本文的风险披露与声明:海豚投研免责声明及一般披露

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。