为什么美股如此平静?答案和风险都可能来自量化基金

标普大盘在过去 46 个交易日中有 36 天的涨跌幅度均不足 1%,创下自 2021 年 12 月以来最平静周期。有分析警告称,量化基金 “同时且同向” 的一致行为可能带来未来股市的急速抛售风险,特别是当债务上限协议无法通过国会而破裂之时。

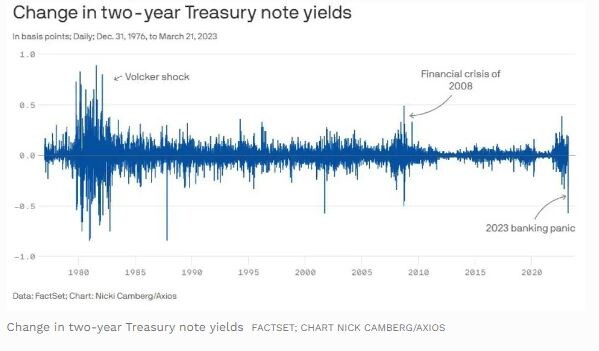

有评论称,今年迄今为止最大的反常现象之一是:美国股市表现平静,而国债收益率波动异常大。

对货币政策更敏感的两年期美债收益率曾在 3 月 7 日和 3 月 8 日、即硅谷银行倒闭前夕飙升至 5% 上方,至 2007 年以来最高水平,当时美联储主席鲍威尔暗示可能加息 50 个基点;随后又因地区银行业危机而大跌超 130 个基点,整体创下 2008 年金融危机以来最大波动。

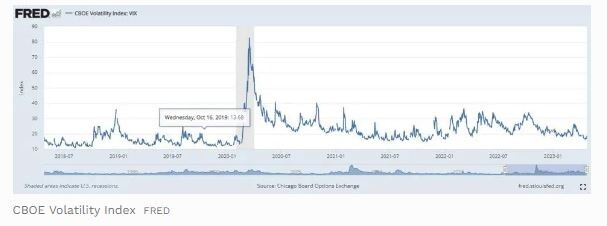

与此同时,衡量标普 500 指数短期波动性的 “恐慌指标” VIX 在银行业危机之前,一直徘徊在 2020 年新冠疫情爆发以来的最低水平。3 月上旬还曾升破 30,到了 3 月底便重新跌破 20,接近 2021 年末以来最低,只有在美国债务上限谈判最紧张关头(上周)才短暂升穿过 20。

相对应的是,据道琼斯市场数据统计,标普 500 指数在过去 46 个交易日中有 36 天的涨跌幅度均不足 1%,创下自 2021 年 12 月以来最平静的 46 天。5 月 30 日周二,该大盘指数仍徘徊在 4200 点,接近去年 8 月以来的九个月高位。

更别提在欧美银行业危机、美联储激进加息、美国债务上限僵局、衰退风险迫在眉睫等重重负面因素之下,标普 500 指数今年仍累涨超 9%,科技股居多的纳指累涨 24%、同创九个月高位了。

华尔街主流分析师正在竭力为压力之下的股市 “仍平静且有韧性” 寻找理由。

一方面,观察人士们注意到,美国年初以来的经济数据比投资者预期得更为强劲,不仅最新的 4 月非农就业连续第 13 个月 “远超”经济学家们预期,消费支出数据也维持稳定,在高通胀之下,今年 2 月至 4 月期间的零售销售总额仍同比增长逾 3%,均助推了股市投资者的乐观情绪。

同时,尽管市场押注美联储一定会在 6 月或者 7 月加息 25 个基点,其中 6 月加息的概率高达近 70%,与 5 月初时投资者对 6 月起暂停加息的一致预期形成了鲜明对比,但预计年底前降息的市场人士仍占主流,只是对降息幅度的预期较一个月前大为收窄。

这令一些人认为,“美联储看跌期权”(Fed Put)仍然存在,即美联储总能在金融市场出现大幅波动时,实施宽松的货币政策,相当于为风险资产投资者提供了一把安全降落伞。而且,美国多家地区银行倒闭对整个金融体系的波及影响目前看来相当有限,都有利于股市接着上涨。

此外,花旗分析师 Nathan Sheets 认为,在债务上限谈判僵局中,“博弈论” 可能指导一些投资者坚持 “入市”,而非离场观望。因为投资者固然可以用抛售风险资产来迫使政治谈判者达成债务协议,但股市随即而来的上涨可能会令上述投资者立即后悔抛售,他们干脆选择危机下继续持有。

CFRA 首席投资策略师 Sam Stovall,以及 RBC Capital Markets 美国股票策略主管 Lori Calvasina 都认为,美国最终将避免债务违约,由于华尔街的大多数人不相信国会有那么愚蠢,所以市场仍保持坚挺。而围绕债务上限的担忧令投资者有理由从成长股转向价值股,帮助支撑了标普 500 指数。

还有分析指出,最近几个月,美股轻松克服了银行体系的压力、顽固高通胀和 1980 年代以来美联储最激进的加息周期影响,去年,此类问题一再重创股市,“今年市场却对此不屑一顾”:

市场的稳步上涨或许可以解释为:依赖计算机模型和自动交易的量化基金正在股市中加倍下注买入,而其他以基本面为导向的主流投资者则以高估值和对美国经济走向的担忧为由撤退。

去年量化基金的强劲表现让它们重新受到投资者关注。据研究公司 HFR 统计,截至 3 月底,以量化为重点的对冲基金持有约 1.13 万亿美元资产,略低于去年的历史高位,约占所有对冲基金资产的 29%。

德意志银行的数据显示,量化基金持续买入股票的行为,已将这些基金对美股的净敞口推高至 2021 年 12 月以来最高水平。相比之下,主流投资者一直在从股票基金中提取现金,并将其投入到高利率环境下更稳妥的货币市场基金。

该分析称,自 2019 年以来,量化基金等系统投资者与基本面投资者的持仓从未如此不同。就目前而言,量化基金的持续买入需求为股市提供了生命线,再结合强劲的企业股票回购行为,均有助于抵消抛售压力并导致市场走势平静。对量化基金来说,当波动性下降时,他们会投入更多。

截至 5 月 18 日的德银数据显示,采取波动率控制策略和风险平价的量化基金往往会在市场平静时期自动增持风险较高的资产,从而增加了股票敞口,其他量化模型,例如趋势跟踪 CTA(商品交易顾问)也有类似的蜂拥买入行为。2017 和 2018 年正是量化基金的主导地位令股市交易平静。

但量化基金 “同时且同向” 的一致行为可能带来未来股市的急速抛售风险,特别是当债务上限协议因无法通过两党割据的国会而破裂之时。不少分析师都将潜在的债务违约视为 “股市的一个关键下行风险”。

高盛资产配置研究主管 Christian Mueller-Glissmann 便警告称:

“如果仓位过于集中,那么在出现负面冲击的情况下,将会产生平仓风险。我们目前面临的风险,不仅仅是量化基金们可能因为市场波动性下降而持续购买股票——而是他们可能已经将仓位高度杠杆化了。”