甲骨文业绩不及预期,资本开支比预期多约 150 亿美元,盘后重挫超 10% | 财报见闻

甲骨文周三盘后公布 2026 财年第二财季业绩,营收与云业务收入均低于分析师预期,季度自由现金流为-100 亿美元。公司同时上调全年资本开支指引,预计将比此前预期多支出约 150 亿美元。受此影响,甲骨文股价盘后大跌超过 10%。

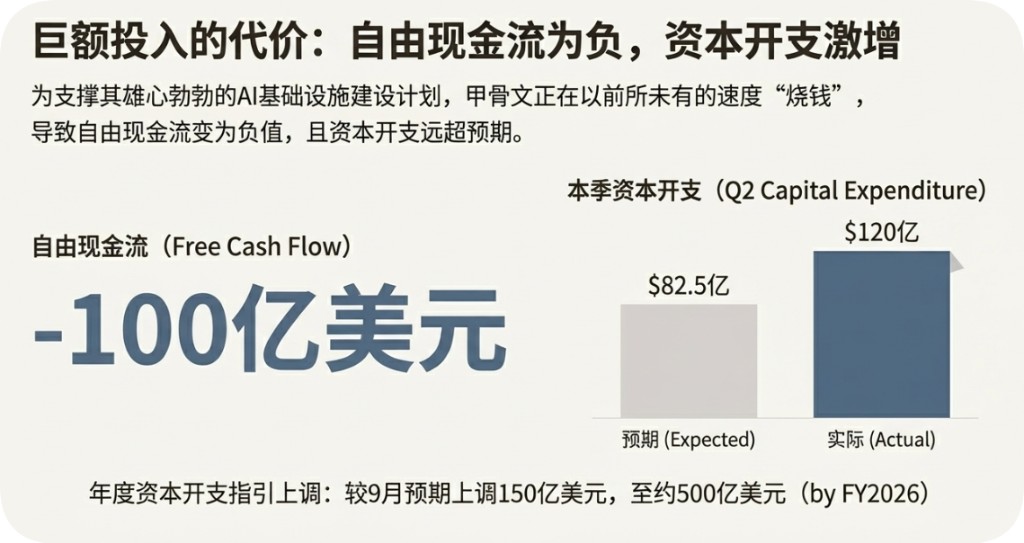

甲骨文周三盘后公布第二财季业绩显示,该公司营收、云业务均不及分析师预期,季度自由现金流(FCF)为-100 亿美元,预计年度资本开支将比原来预料的多出大约 150 亿美元。该公司股价盘后大跌超过 10%。

以下是甲骨文第二财季财报要点:

主要财务数据:

剩余履约义务:甲骨文第二财季剩余履约义务同比增长 438%,达到 5230 亿美元,超出分析师平均预期的 5190 亿美元。

营收:甲骨文第二财季总营收以美元计同比增长 14%,以固定汇率计同比增长 13%,达到 161 亿美元,不及分析师预期的 162.1 亿美元。

营业利润:甲骨文第二财季 GAAP 营业利润为 47 亿美元,非 GAAP 营业利润为 67 亿美元,以美元计同比增长 10%,以固定汇率计同比增长 8%。

净利润:甲骨文第二财季 GAAP 净利润为 61 亿美元。非 GAAP 净利润为 66 亿美元,以美元计同比增长 57%,以固定汇率计同比增长 54%。

每股收益:甲骨文第二财季 GAAP 每股收益为 2.10 美元,以美元计同比增长 91%,以固定汇率计同比增长 86%。非 GAAP 每股收益为 2.26 美元,以美元计同比增长 54%,以固定汇率计同比增长 51%。

自由现金流:甲骨文第二财季自由现金流(FCF)为-100 亿美元。

云业务数据:

云业务:甲骨文第二财季云业务营收(IaaS 加 SaaS)为 80 亿美元,以美元计同比增长 34%,以固定汇率计同比增长 33%,不及分析师预期 80.4 亿美元。

- 云基础设施:第二财季云基础设施(IaaS)营收为 41 亿美元,以美元计同比增长 68%,以固定汇率计同比增长 66%,不及分析师预期。

- 云应用:第二财季云应用(SaaS)营收为 39 亿美元,以美元计同比增长 11%,以固定汇率计同比增长 11%;Fusion Cloud ERP(SaaS)营收为 11 亿美元,以美元计同比增长 18%,以固定汇率计同比增长 17%;NetSuite Cloud ERP(SaaS)营收为 10 亿美元,以美元计同比增长 13%,以固定汇率计同比增长 13%

由于业绩不及预期,甲骨文股价盘后大跌超过 10%。自 9 月 10 日以来,甲骨文股价已累计下跌约三分之一。当时,投资者对其云业务的热情推动公司股价创下历史新高。

能否实现营收爆发遭质疑

甲骨文以数据库软件起家,近来在竞争激烈的云计算市场取得进展。该公司正在大规模建设数据中心,为 OpenAI 等科技公司相关工作提供算力支持。

甲骨文在周三发布的声明中表示,公司获得了来自 Meta Platforms、英伟达以及其他公司的新增云计算承诺。用于衡量订单规模的 “剩余履约义务”(Remaining Performance Obligation,RPO)在该季度跃升至 5230 亿美元,同比增幅超过五倍,分析师平均预期为 5190 亿美元。

不过,华尔街仍对在如此大规模下建设 AI 基础设施所需的成本和时间表提出质疑,投资者正向甲骨文施压,要求公司证明其能够通过大规模建设 AI 数据中心,实现此前预期的营收爆发。

9 月,甲骨文宣布合同积压规模激增至 4550 亿美元,这一消息曾推动股价大涨,并一度让联合创始人拉里·埃里森成为全球首富。但随后,市场开始担忧甲骨文在扩张过程中承担的风险水平,股价持续回落。

RBC Capital Markets 分析师 Rishi Jaluria 表示:

“归根结底,问题在于 ‘甲骨文将如何筹集这些资金?’ 建立订单积压是一回事,但能否将这些订单真正转化为营收,才能体现公司是否具备满足需求的能力。”

大举借债,上调年度资本开支 150 亿美元

甲骨文已举借大量债务,并承诺租赁多个数据中心站点。公司近期发行了约 180 亿美元新的投资级债券,其未偿债务总额已超过 1000 亿美元,成为所有拥有投资级评级的大型科技公司中债务规模最大的一家。

根据摩根士丹利信用分析师的预测,甲骨文的 “调整后债务”(包括租赁负债和金融债务)到 2028 年可能会翻倍以上,达到约 3000 亿美元。

Emarketer 分析师 Jacob Bourne 表示:

“在 AI 支出前景仍存在不确定性的背景下,甲骨文因以债务驱动的数据中心扩张以及客户集中度风险,正面临越来越多的审视。这次营收未达预期,可能会加剧原本就较为谨慎的投资者对其 OpenAI 合作以及激进 AI 支出策略的担忧。”

媒体称,投资者希望看到,甲骨文能够像此前承诺的那样,尽快将基础设施支出的增加转化为收入。用于衡量数据中心投入的资本开支在该季度约为 120 亿美元,高于上一季度的 85 亿美元。分析师此前预计,该季度资本开支为 82.5 亿美元。

甲骨文高管在财报发布后的电话会议上表示,公司目前预计,在截至 2026 年 11 月的财年中,资本开支将达到约 500 亿美元,较 9 月给出的预期上调了 150 亿美元。

甲骨文首席财务官 Doug Kehring 在电话会上表示:

“我们绝大多数资本开支都用于直接创造收入的数据中心设备,而不是用于土地、建筑或电力设施,这些基础设施整体通过租赁方式解决。在数据中心及配套公用设施交付给我们之前,甲骨文并不需要为这些租赁支付费用。”

Kehring 还确认,公司年度营收将达到 670 亿美元,重申了甲骨文在 10 月给出的业绩指引。

他补充称:

“作为一项基本原则,我们预计并且承诺将维持投资级债务评级。”

此外,甲骨文预计第三财季营收将增长 19%-21%,云增长 40%-44%。

埃里森:坚持 “芯片中立” 战略

作为名为 “Stargate” 的数据中心项目的一部分,OpenAI 已同意在大约五年内向甲骨文采购价值 3000 亿美元的算力。甲骨文高管在 10 月表示,公司还与四家不同客户签署了总额 650 亿美元的新增基础设施合同,其中并不包括 OpenAI。

甲骨文高管表示,即便来自 OpenAI 的业务未能完全兑现,公司正在建设的算力也会受到其他客户的需求支撑。

今年,甲骨文出售了其在半导体公司 Ampere Computing 中的持股。在随财报发布的声明中,埃里森表示,公司将坚持 “芯片中立” 战略。

他表示,甲骨文将继续采购英伟达的芯片,但 “我们必须做好准备,能够部署客户希望使用的任何芯片。未来几年,AI 技术将发生很多变化,我们必须保持灵活,以应对这些变化。”

Evercore ISI 分析师 Kirk Materne 在财报发布前的一份报告中写道,近期投资者的部分负面情绪,源于市场对 OpenAI 业务前景的怀疑加深。OpenAI 正面临来自 Alphabet 旗下谷歌等公司的更激烈竞争。他补充称,投资者希望甲骨文管理层能够解释,如果来自 OpenAI 的需求发生变化,公司将如何调整支出计划。