百亿级蓝海市场,康方、恒瑞、康诺亚、荣昌……激战自免赛道

自免赛道水大鱼大,仅次于肿瘤药物市场,是艾伯维、强生、诺华等 MNC 药企竞相角逐的主战场。

要知道,自免疾病领域诞生过许多 “重磅炸弹”(年销售额超过 10 亿美元的药物),例如乌帕替尼、瑞莎珠单抗、乌司奴单抗(Stelara)、阿达木单抗,2022 年销售额分别达到 25.22 亿美元、51.65 亿美元、97.23 亿美元、212.37 亿美元。

从市场格局看,目前我国上市的自免新药大多来自外资企业,而且尚未出现自研的重磅炸弹级药物。不过,$AKESO(09926.HK) 、$RemeGen(688331.SH) 、恒瑞医药、$KEYMED BIO-B(02162.HK) 等国内药企,已经开始在这一赛道崭露锋芒。

一、患者数量庞大、市场空间广阔,百亿级蓝海赛道

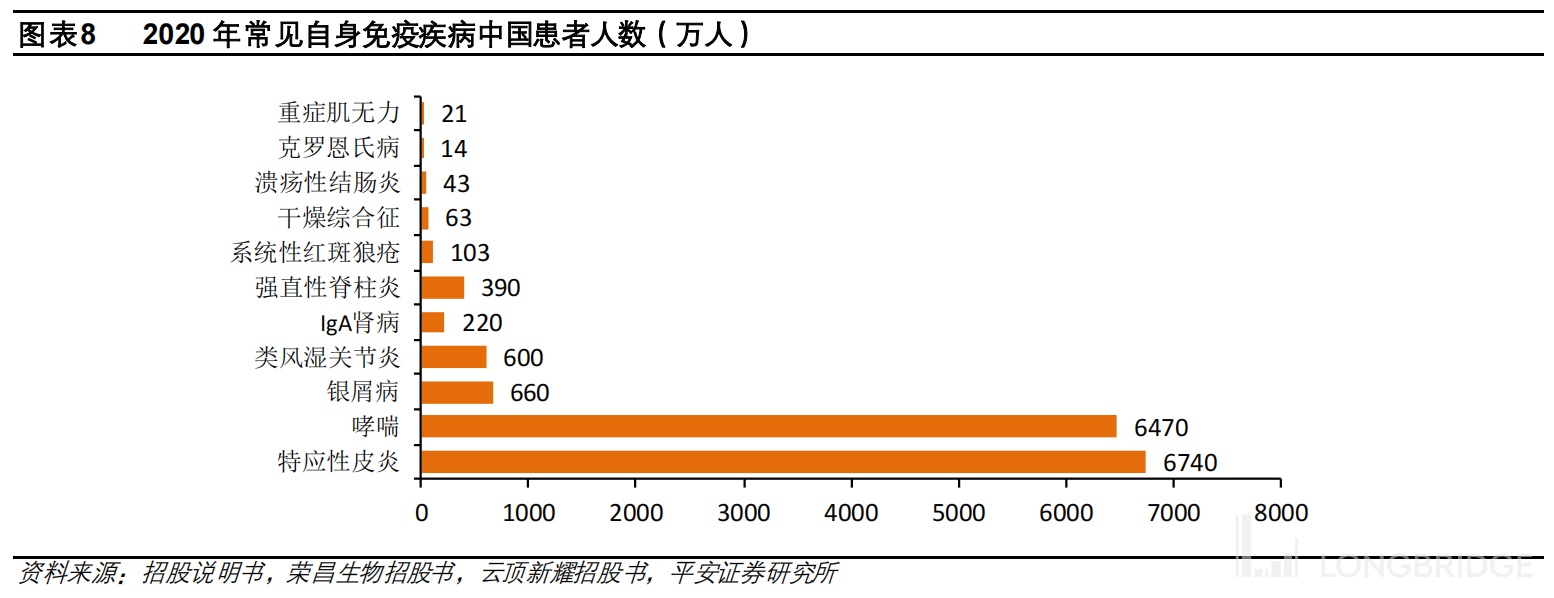

自免疾病领域有着显著的行业特点:疾病种类繁多、患者规模庞大。目前全球已发现超过 100 种自身免疫病,总体可划分为全身性和器官特异性两类。

从疾病分类看,国内药企在自免赛道的布局,主要集中于特应性皮炎、银屑病、类风湿关节炎和系统性红斑狼疮等疾病领域。这主要是由于这些疾病的患者人数庞大,市场天花板高,而且主要影响年轻群体,这些患者为了保持更好的生活质量,需要长期甚至终身服药,支付意愿更强。

从患者数量看,美国总人口中约有 20% 是自身免疫性疾病患者,其中大部分是女性。在我国,自身免疫疾病已成为除心血管疾病和癌症以外的第三大慢性病,患者规模较为庞大,而且保持逐年增加的态势。

庞大的患者数量,带来了广阔的市场空间。

根据荃信生物招股书显示,2021 年全球自身免疫疾病药物市场规模接近 1300 亿美元。由于我国自身免疫药物市场尚处起步阶段,2021 年市场规模约 30 亿美元,但随着多种创新靶向制剂陆续问世,大量临床需求被挖掘及满足,未来将有望迎来高速发展期,预计 2021-2030 年 CAGR 达到 25.5%。

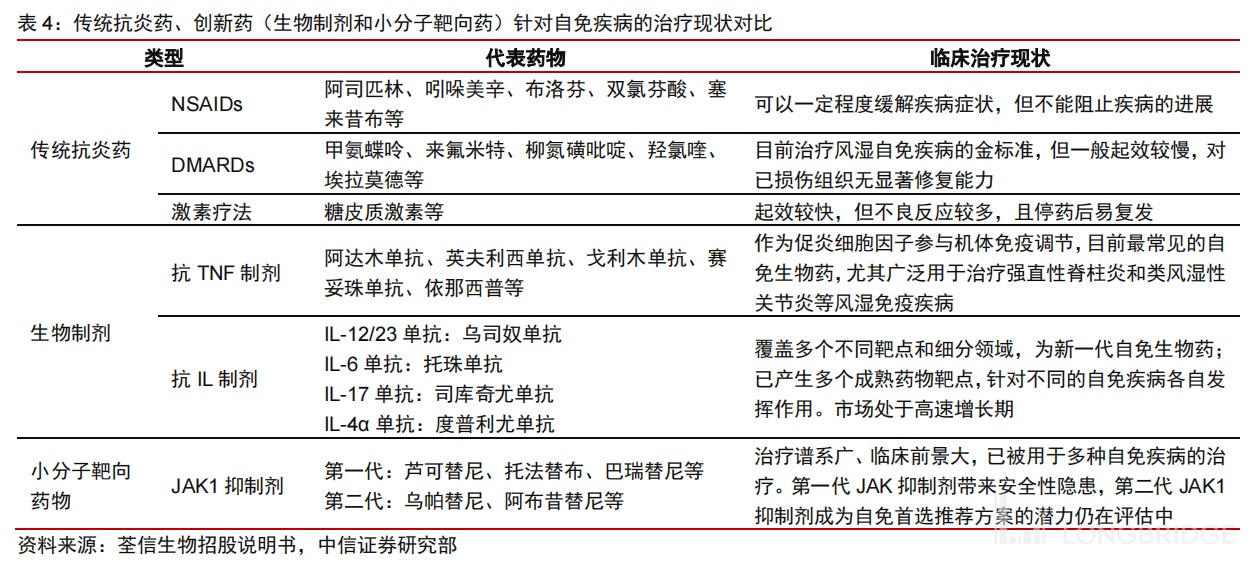

过去,自身免疫疾病的治疗,主要是非甾体抗炎药(NSAIDs)、传统改善病情抗风湿药(DMARDs)、糖皮质激素等传统的抗炎治疗,但疗效十分有限,不能满足患者迫切的需求。

随着医学技术的持续发展,目前自免临床常用的创新药,已经转变为创新靶向制剂(生物制剂和小分子靶向药),也就是抗 TNF(肿瘤坏死因子)制剂、抗 IL(白介素)制剂和 JAK1 抑制剂等。

例如,前文提到的阿达木单抗、依那西普就属于抗 TNF 制剂,IL-12/23 单抗乌司奴单抗、IL-17 单抗司库奇尤单抗等属于抗 IL 制剂,乌帕替尼、阿布昔替尼等属于 JAK1 抑制剂。

二、康方生物、华东医药、恒瑞……,角逐银屑病药物市场

尽管我国自免药物市场尚处起步阶段,但目前已有部分药企在特应性皮炎、银屑病、类风湿关节炎和系统性红斑狼疮等疾病领域,取得了初步的研发成效。

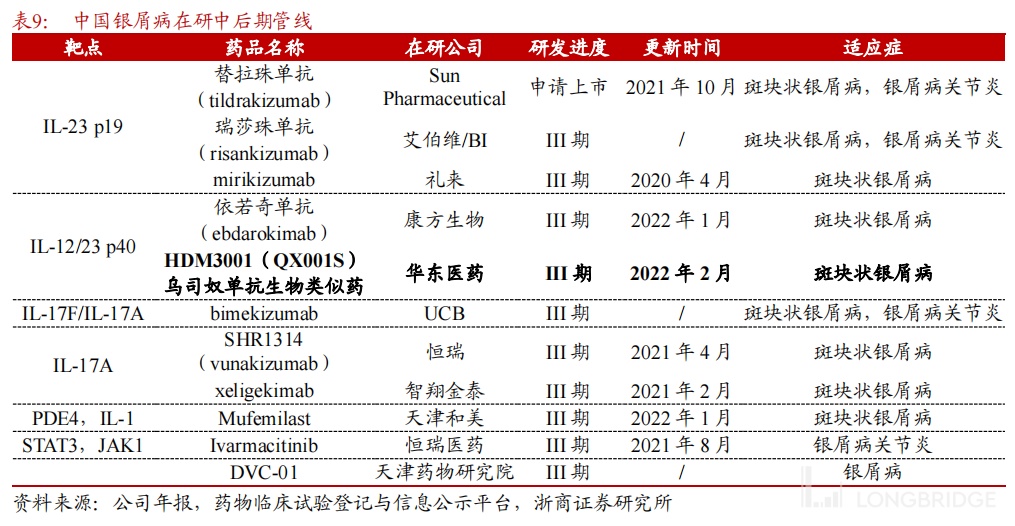

就银屑病领域而言,在研管线的靶点类型涉及 IL-12/23 p40、IL-17F/IL-17A、STAT3,JAK1 等,研发进度靠前的药企包括康方生物、华东医药/荃信生物、恒瑞医药、智翔金泰等。

依若奇单抗(IL-12/IL-23,AK101)是康方生物在自身免疫和代谢疾病领域的核心产品,其中治疗中高度银屑病的Ⅲ期关键性临床试验已于 2022 年 6 月完成受试者入组,治疗中高度斑块型银屑病的Ⅲ期临床研究也于 2022 年 12 月成功达到预设终点,将很快提交上市。

财大气粗的华东医药,擅长通过自主研发 + 外部引进 + 参股并购等方式布局管线。例如,自身免疫领域管线中的乌司奴单抗生物类似药 HDM3001(原研药(Stelara®,喜达诺®),就是华东医药与参股企业荃信生物合作开发,适应症为成年中重度斑块状银屑病,目前Ⅲ期临床试验达到研究主要终点,公司计划于 2023 年第三季度递交 BLA 申请。

值得一提的是,荃信生物是国内自身免疫和过敏性疾病领域生物药物管线布局最为全面、且整体开发进度最领先的公司之一,此前已于 2023 年 3 月向香港联交所提交 IPO 上市申请。

从竞品情况看,百奥泰和石药集团也在研发乌司奴单抗生物类似药,而且均已处于Ⅲ期临床阶段,未来将与华东医药决一胜负。

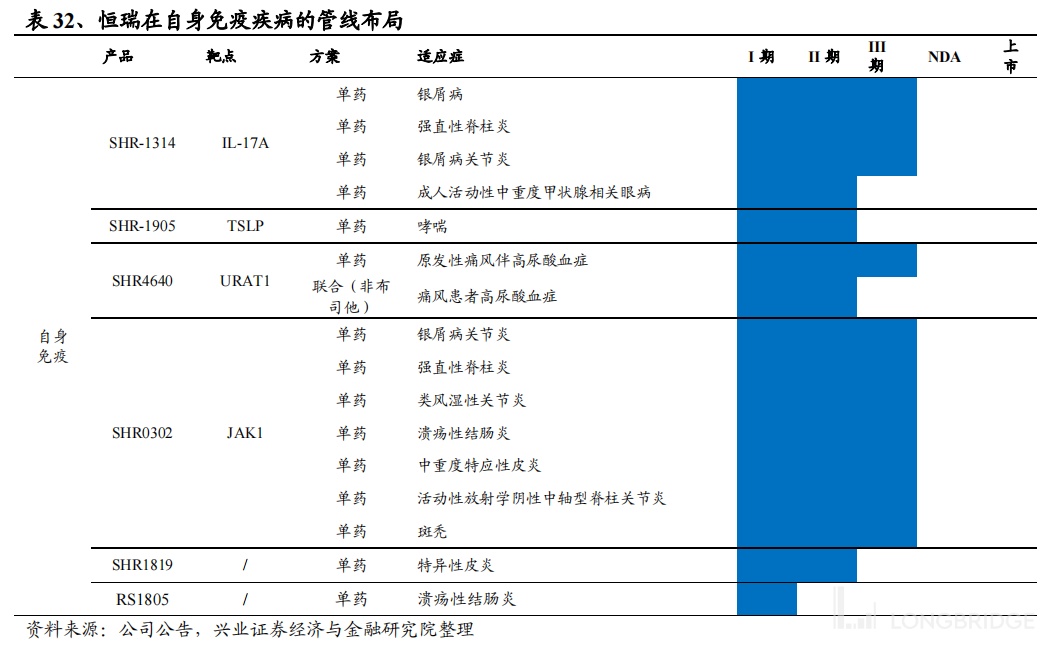

自身免疫病是恒瑞医药重点布局的治疗领域之一,在研管线相当丰富。其中,自研的IL-17A 单抗 SHR-1314已在成人中重度慢性斑块型银屑病、成人强直性脊柱炎Ⅲ期临床研究中证实可缓解疾病进展且安全性耐受性良好。此外,还在成人活动性银屑病关节炎、成人活动性中重度甲状腺相关眼病等多种自身免疫性疾病中开展Ⅱ期临床试验研究,为 SHR-1314 在自身免疫性疾病中的应用提供更为充分的科学依据。

另一款风湿免疫领域在研产品 SHR0302(艾玛昔替尼),是由恒瑞医药子公司瑞石生物开发的选择性 JAK1 抑制剂,能针对性阻断 JAK/STAT 通路,具有多项显著的特点:在得到良好的临床疗效的基础上,可减少不良反应,如贫血、血栓性疾病,且作为口服小分子靶向药物,便捷的给药方式可显著提高患者的治疗依从性。

SHR0302 布局的适应症相当广泛,包括类风湿关节炎、强直性脊柱炎、溃疡性结肠炎、银屑病关节炎、特应性皮炎、斑秃等。其中,治疗 12 岁及以上中重度特应性皮炎患者的适应症已达到国际多中心Ⅲ期终点,治疗活动性放射学阴性中轴型脊柱关节炎的适应症已进入Ⅲ期临床,不久后将提交上市。

三、国产 IL-4Rα单抗诞生在即,荣昌生物、诺诚健华激战自免赛道

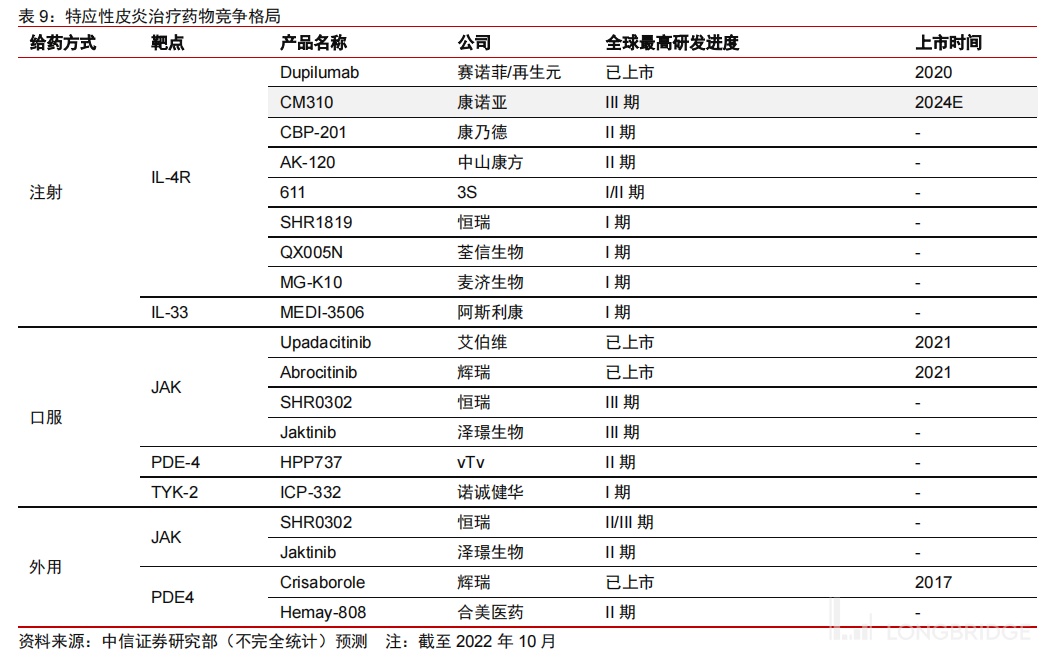

相较于银屑病领域,当前国内特应性皮炎药物市场的竞争更为激烈。

据统计,目前国内共有 6 款治疗特应性皮炎的产品上市,另外还有超过 25 款在研产品,靶点分布主要集中在 IL4R 和 JAK,其中产品进展较快的药企包括康诺亚、泽璟制药、康乃德、瑞石生物等。

康诺亚自研的CM310是特应性皮炎领域的明星在研产品,也是首个国产且获得国家药监局的临床试验申请批准的 IL-4Rα抗体。

目前,CM310 治疗成年人中重度特应性皮炎的适应症已取得国家药监局授予的突破性治疗药物认定,计划将在 2023 年年中向 CDE 递交 NDA 申请,有望成为康诺亚首款实现商业化的产品,同时也有望成为首款获批上市的国产 IL-4Rα抗体药物。

另外,除了特应性皮炎以外,CM310 还可有效治疗中高度哮喘、慢性鼻窦炎伴鼻息肉、过敏性鼻炎、慢性阻塞性肺疾病等多种免疫性疾病。

IL-4Rα全人源单抗 CBP-201是美股上市公司康乃德生物仅有的三款在研产品之一,也是其最接近商业化的核心产品。

根据 2022 年财报显示,康乃德生物将于 2023 年下半年完成 CBP-201 注射液 36 周的中重度特应性皮炎 2 期维持期试验。根据从 CDE 获得的反馈,公司计划在 2024 年第一季度提交 NDA,以便在 2025 年获批上市。

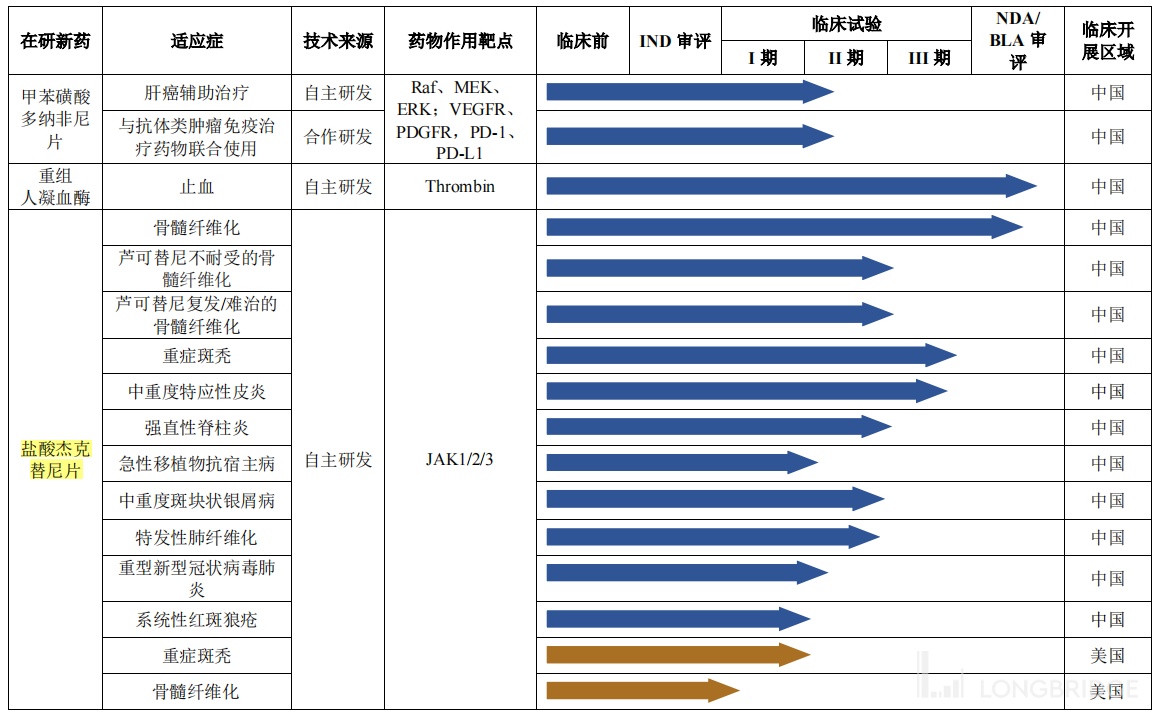

泽璟制药研发的 1 类新药盐酸杰克替尼片,是一种广谱激酶小分子抑制剂,能够抑制非受体酪氨酸 Janus 相关激酶 JAK1、JAK2、JAK3 和 TYK2,以及抑制 FLT-3 和 c-Kit。目前,盐酸杰克替尼片治疗中、高危骨髓纤维化适应症的 NDA 申请已于 2022 年 10 月获 NMPA 受理,这也是首个提交 NDA 的国产 JAK 抑制剂类创新药物。

此外,泽璟制药还在开展杰克替尼片用于重症斑秃(III 期)、中重度特应性皮炎(III 期)、中重度斑块状银屑病(II 期)等多项自身免疫性疾病的临床试验。

泽璟制药部分研发管线 来源:2022 年财报

相较于特应性皮炎药物领域,国内系统性红斑狼疮(SLE)药物市场竞争压力相对较小。

从研发进度看,荣昌生物的泰它西普(RC18)和 GSK 的贝利木单抗均已获批上市。其中,泰它西普是全球首款、同类首创(first-in-class)的注射用重组 B 淋巴细胞刺激因子(BLyS)/增殖诱导配体(APRIL)双靶点的新型融合蛋白产品,也是全球首个 SLE 治疗创新双靶生物制剂。根据公开数据,泰它西普在纳入医保后快速放量,2022 年销售约 49 万支,同比增长 1780.51%,销售额约达到 3.3 亿元。

目前,荣昌生物正在开展泰它西普用于免疫球蛋白 A 肾病(IgAN)、原发性干燥综合征 (pSS)、视神经脊髓炎频谱系疾病 (NMOSD)、类风湿关节炎 (RA)、重症肌无力 (MG) 和多发性硬化症 (MS) 等多项适应症的临床试验。

另外,国内针对 SLE 适应症的明星在研产品,还有诺诚健华的 BTK 抑制剂奥布替尼,目前针对的适应症除了复发难治 MZL/WM/MCL 等血液瘤以外,还包括 SLE、MS、原发性血小板减少症和 NMOSD 等自身免疫疾病。

奥布替尼用于治疗 SLE,是通过与 BTK 结合来抑制 BCR 信号级联反应,从而阻止自身免疫性疾病中 B 细胞的增殖和活化。临床前数据表明,奥布替尼在 SLE 小鼠模型中对改善肾功能、抑制关节炎和减轻炎症具有剂量依赖性作用。II 期结果表明,奥布替尼在所有剂量下均具有良好的安全性与耐受性。

从竞争优势看,奥布替尼是目前唯一在 II 期临床中展现出剂量依赖疗效的 BTK 抑制剂,加之口服用药的优势,一旦开发成功,将具有巨大的市场潜力。2022 年,奥布替尼的销售额达到 5.66 亿元,较 2021 年同比增长 164%。

四、结语

总结来看,国内自免疾病领域仍处于蓝海市场,但市场份额主要被外资企业占领。

不过,目前已经有荣昌生物、康诺亚、恒瑞医药和诺诚健华等知名药企,逐步在自免疾病领域迎来商业化收获期,期待未来有更多国内药企参与角逐,与外资企业一决高下。

参考资料:

1.各公司财报、公告、官网

2.《康诺亚_B-2162.HK-剑指广阔自免及肿瘤领域,管线具有国产 FIC 和 BIC 潜力》,平安证券

3.《医疗健康行业创新药前沿专题 JAK1 抑制剂子行业报告:JAK1 抑制剂迭代上市,立足自免蓝海市场》,中信证券

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.