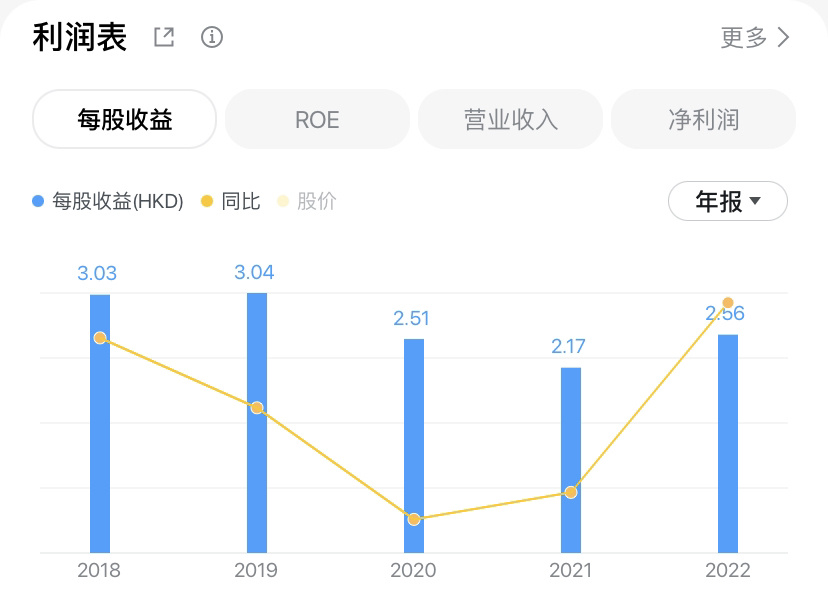

中银香港个股分析解读

中银香港是一家知名银行,在第二季度的业绩表现和未来的发展前景备受关注。我们将重点关注净利差、资产负债表增长、手续费收入、运营成本增长和信用成本等关键指标,以及市场风险和潜在机遇。

一、净利差(NIM)的潜在增长

根据中银香港的会议记录,高 HIBOR 水平将有助于该公司第二季度的净利差(NIM)。如果 6 月份的 HIBOR 继续保持较高水平,并且存款竞争平缓,预计 NIM 将在第二季度同比上涨。这将为中银香港带来更为可观的利润。

二、资产负债表和贷款增长

尽管预计中银香港在第二季度可能会出现环比负增长,但其全年的指引保持不变,预计在中等单位数增长左右。由于中国经济复苏不如预期并且高利率的持续存在,尽管上半年表现良好,但第二季度可能会出现贷款环比负增长,并且上半年可能会保持平稳或下滑。这需要我们密切关注中国经济的动向以及利率政策的变化。

三、成本支出和收益比率

预计中银香港今年将实现强劲的收入增长,有助于降低成本收益比率至约 30%。尽管公司需要投资于 IT 和更高的业务相关开支,但这一指标的中长期指引保持低于 35% 不变。这意味着公司在控制成本方面有良好的表现,并且有能力提高盈利能力。

四、评级和风险因素

高盛给予中银香港 “买入” 评级,目标价为 33.3 港元。然而,仍存在一些下行风险,包括中国内地信贷质量弱于预期、中国内地货币环境宽松导致净息差低于预期、与资本市场相关的非利息收入弱于预期以及中国内地相关贷款增长较慢。投资者需要谨慎对

五、展望和结论

综合以上分析,中银香港(02388)在第二季度和未来的发展前景中展现出一定的乐观性。高 HIBOR 水平有助于提升净利差,预计 NIM 将在第二季度同比上涨。虽然资产负债表可能会在第二季度出现环比负增长,但全年指引仍保持在中等单位数增长左右。公司预计通过强劲的收入增长,降低成本收益比率并提高盈利能力。尽管存在一些下行风险,但高盛给予中银香港 “买入” 评级,显示出市场对其前景的积极看好。

然而,投资者仍需注意中国内地经济的复苏情况以及利率政策的变化。信贷质量、净息差、非利息收入和相关贷款增长等因素也可能对中银香港的业绩产生影响。因此,投资者在做出决策时需要综合考虑各种因素,并密切关注市场动态和公司的经营表现。

总体而言,中银香港在第二季度和未来的发展中展现出一定的潜力和机遇。然而,投资决策应该基于充分的研究和全面的了解,以降低风险并获得更好的回报。$BOC HONG KONG(02388.HK)

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.