信用卡巨头万事达和 VISA,你会投资谁?

相信最近大家的投资热点都是围绕这 AI 或者科技股为主,可是兔子也喜欢从生活中发现投资机会,虽然现在很多支付手段,可是相信信用卡依旧是全球普罗大众以及最为普遍的支付方式之一,那兔子就来跟大家一起看看信用卡巨头,万事达和 VISA 两家公司的财报以及模式等,是否还值得投资呢?

除了$万事达(MA.US) 和$Visa(V.US) ,美国信用卡还有 DISCOVER 以及 AE 美国运通,AE 和 DISCOVER 是网路又是发卡行;目前万事达和 VISA 据了市场主导地位超过 75%,形成了双头垄断,VISA 以总消费金额成为龙头;首先先来看看信用卡公司的模式以及赚钱渠道是什么?

->信用卡公司的运作模式?

1. 发卡银行:发卡银行是信用卡的发行方,它向个人或商户提供信用卡服务。发卡银行决定信用卡的发行条件、信用额度和利率,并与持卡人签订信用卡协议。

2. 持卡人:持卡人是指个人或商户拥有并使用信用卡进行消费或支付的人。持卡人可以通过申请信用卡获得信用额度,使用信用卡进行购物、支付账单等。

3. 商户:商户是接受信用卡支付的实体或在线商家。当持卡人在商户处使用信用卡进行消费时,商户通过信用卡支付网络将交易信息传输给信用卡公司。

4. 信用卡支付网络:信用卡支付网络是连接发卡银行、商户和持卡人之间的系统和网络。这些支付网络包括 Visa、Mastercard、American Express 等。它们负责处理交易、验证持卡人信息、授权支付以及结算资金。

5. 交易流程:当持卡人在商户处使用信用卡支付时,商户会将交易信息传输给信用卡支付网络。支付网络会验证交易信息,并与发卡银行进行授权确认。一旦交易获得授权,商户就会收到付款,并持卡人的账户将相应扣除相应金额。

6. 还款和利息:持卡人在信用卡账单周期结束时收到账单,上面列出了在账单周期内的消费金额。持卡人可以选择全额还款或最低还款额,但如果未能全额还款,将会产生利息费用。利息费用将根据未偿还的余额和利率计算。

总的来说,信用卡运作模式涉及持卡人使用信用卡进行消费,商户通过信用卡支付网络进行交易处理和授权,发卡银行(如银行,信用合作社)负责设定信用额度、收取利息,手续费和管理还款,这种模式使得持卡人能够在消费时享受先付款后结算的便利,并为发卡银行和支付网络提供盈利机会;另外这种模式基础打好之后就可以有持续稳定收益,具有护城河理论中的网路效应优势;

->信用卡公司靠什么赚钱?

1. 利息收入:信用卡公司向持卡人提供信用,如果持卡人未能在还款期限内还清信用卡欠款,信用卡公司会向其收取利息费用。

2. 年费和会员费:许多信用卡公司会向持卡人收取年费或会员费以使用其信用卡服务。这些费用通常在每年的特定日期或开卡时支付。

3. 商户手续费:当持卡人使用信用卡在商户处消费时,信用卡公司会从商户处收取一定比例的交易手续费。

4. 违约费用和罚款:信用卡公司还会向持卡人收取逾期还款费用、超出信用额度的费用以及其他可能的罚款和费用。

5. 其他费用:一些信用卡公司还可能收取其他费用,例如提现费、外币交易费、信用卡替换费等。

那现在来看看两家公司的背景:

->万事达成立于 1966 年,是一家全球知名的信用卡及付款解决方案公司,当初是多家银行组织为了与 BankAmericard 竞争而成立的 Interbank/MasterCharge,2002 年与欧洲支付公司 Europay 国际合并,经营模式和 Visa 差不多,帮助客户在全球范围内实现快捷安全的购物体验,一直以来也是信用卡网路公司 “老二”,2021 年市占率 23.7%。

->Visa 成立于 1958 年,前身是美国银行发行的 BankAmericard,在 1973 年打造了 VisaNet 的支付网路,现今在超过 200 个国家和地区都有提供服务,包括不同的信用卡产品,如信用卡、签账卡、预付卡等,也提供了诸如积分、保险、促销活动等的各种优惠,2021 年市占率约 52.6%

两大巨头的财报表现如何?

VISA 在过去几年里面营收和 EPS 都有一定程度的稳定增长,除了 2020 年因 COVID-19 疫情爆发受到影响,以及 2022 年还有俄乌战争、美元升值等事件影响外;万事达营收与 EPS 扣除掉疫情因素外,跟 VISA 一样也是有较为稳定增长;另外由于万事达财报未提供 “销售成本”,无法跟 Visa 比较毛利率,但净利率大概也在 40~50% 之间,稍为落后 Visa;

在 ROE(评估帮股东赚钱效率)方面,通常财年 ROE 超过 20% 就会认为是好的指标了,在这方面可以看到万事达的 ROE 是比 VISA 的高,这表明其能给股东带来更多回报,这就也是万事达估值较高的原因;

潜在风险?

两个巨头均均有经济的周期性影响,过去一段时间通货膨胀他们提供了顺风;但由于高通膨,加息和 “潜在经济衰退” 环境下令到消费者放缓了支出,这一趋势继续在今年发酵,以及旅游复苏和其需求较为强劲,但也可能逐渐消退,从而导致信用卡公司的业绩受到挤压;

另外他们均可能也面临政府监管和反垄断等风险,前年美国联邦贸易委员会正调查 Visa 和万事达是否涉及妨碍市场公平竞争,各种诉讼可能导致公司支付赔偿;

总结

Visa 和万事达在支付方面都有很强的竞争力,查看股价图也可发现 “同涨同跌” 的趋势;

虽然过往的数据可以让我们更了解公司表现,但市场会更看重前瞻性,以及是否持续创新和未来成长性将决定哪家公司相对于另一家公司做得更好;Visa 有更高的规模、市场占有率和营益率,相对适合求稳的投资人,万事达则有更多潜在成长空间,也有积极拓展新兴市场与创新技术;

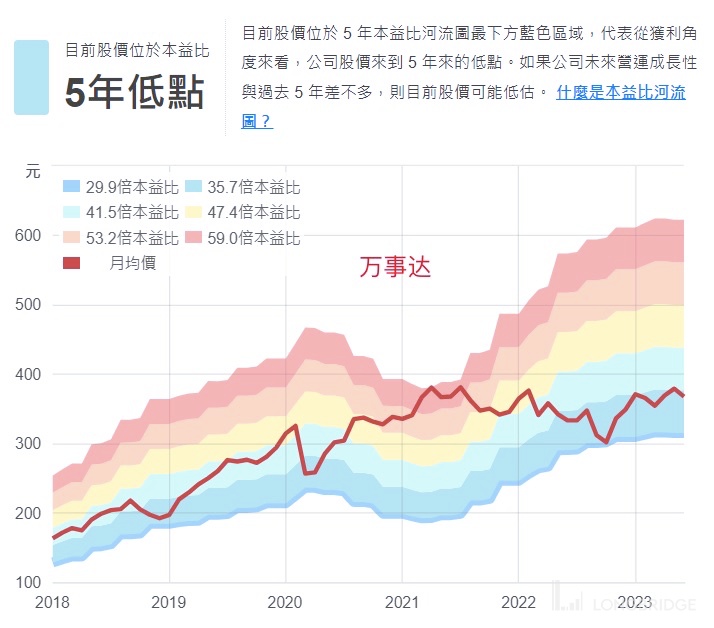

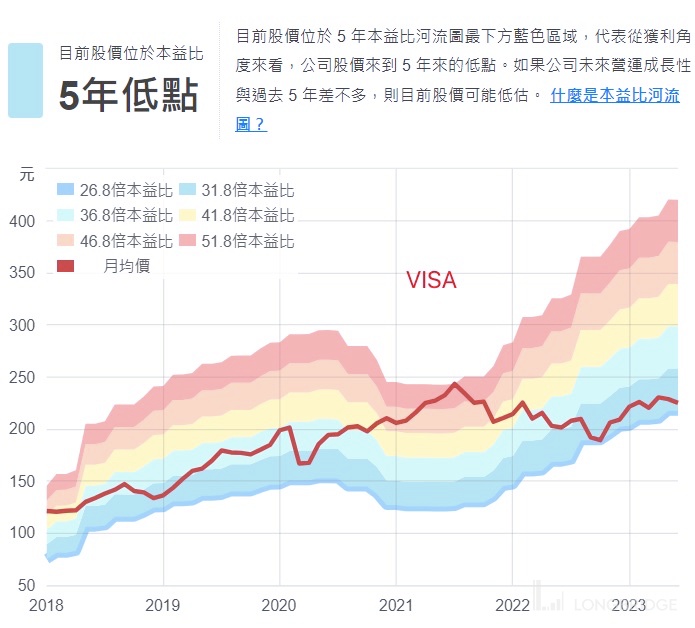

同时,两个公司的本益比已低于过去五年平均水准,但放到 IT 或者金融里面也不算便,其中万事达估值比 Visa 略高(需注意风险);以及都拥有良好的自由现金流,利润率高和护城河,同时每年都会回购股票帮助推动股价,以及虽然股息率不高,但好就好在每年持续增长,两个都是可产生稳定回报的蓝筹股;

总的来说除非支付领域有其它颠覆性的创新,不然新进入者难以挑战龙头的地位,那当然不排除会有金融创新技术带来的风险 ,两个都较为适合长期投资的标的,但如果是希望股价能大幅成长,这两个可能都不是首选。

不知道大家又怎么看呢?

欢迎大家评论区留言! 如果喜欢的话,欢迎点赞转发留言,当然最重要的是祝各位投资长赚!

<内容仅供个人分享和交流之用,不构成任何形式的投资建议或推荐;投资前请慎重考虑自身的财务状况和风险承受能力,入货出货需谨慎>

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。