$Qualcomm(QCOM.US)

高通 26Q2 财报:营收 108 亿,定制芯片新叙事

核心信息提炼:

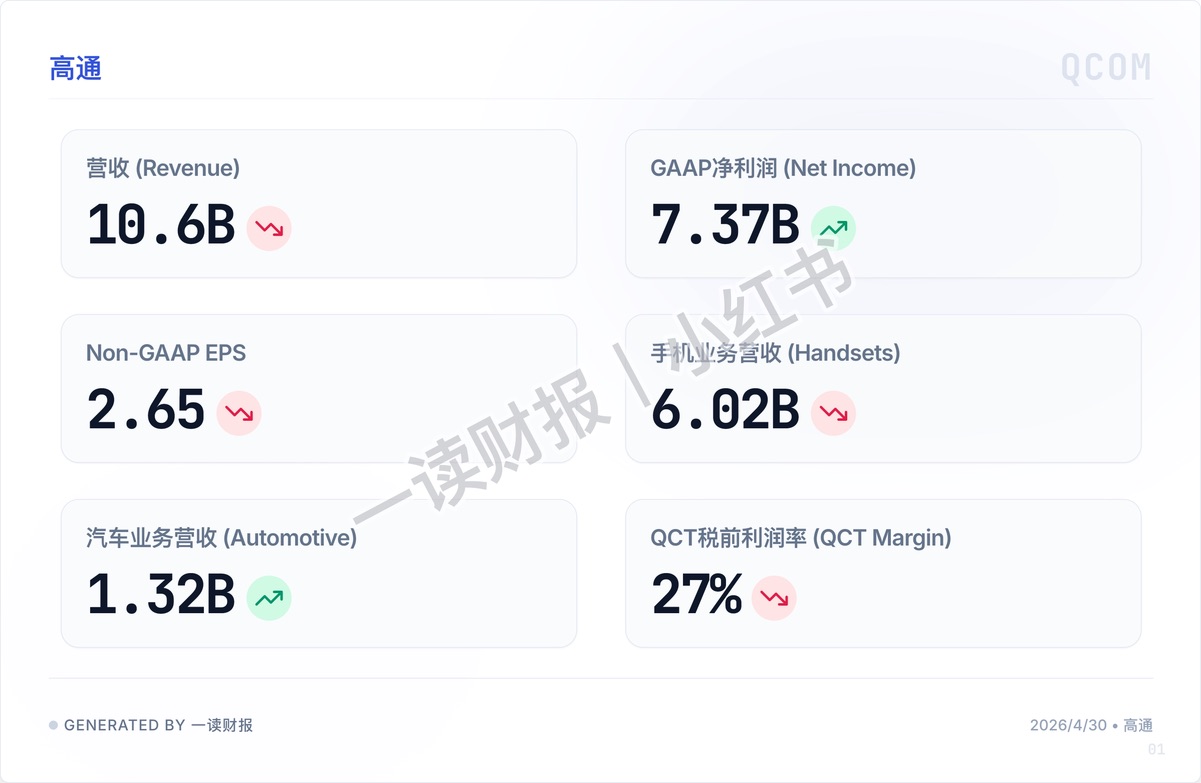

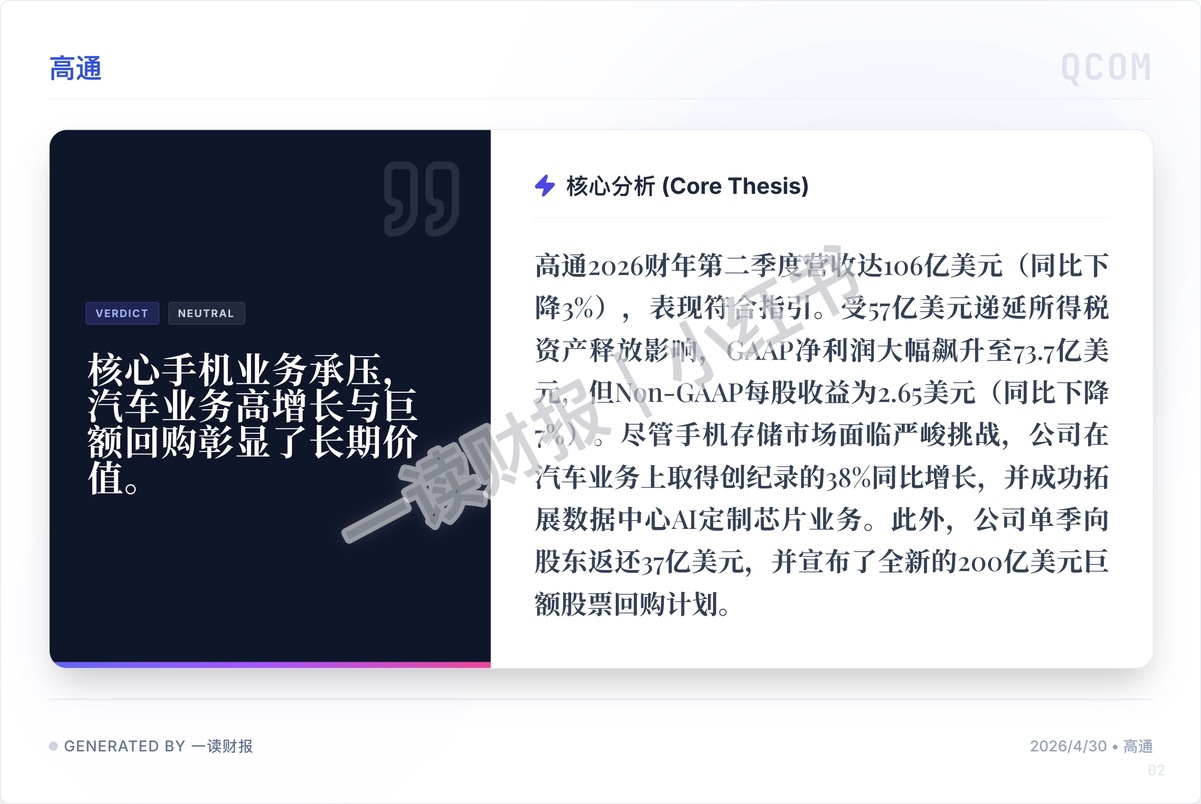

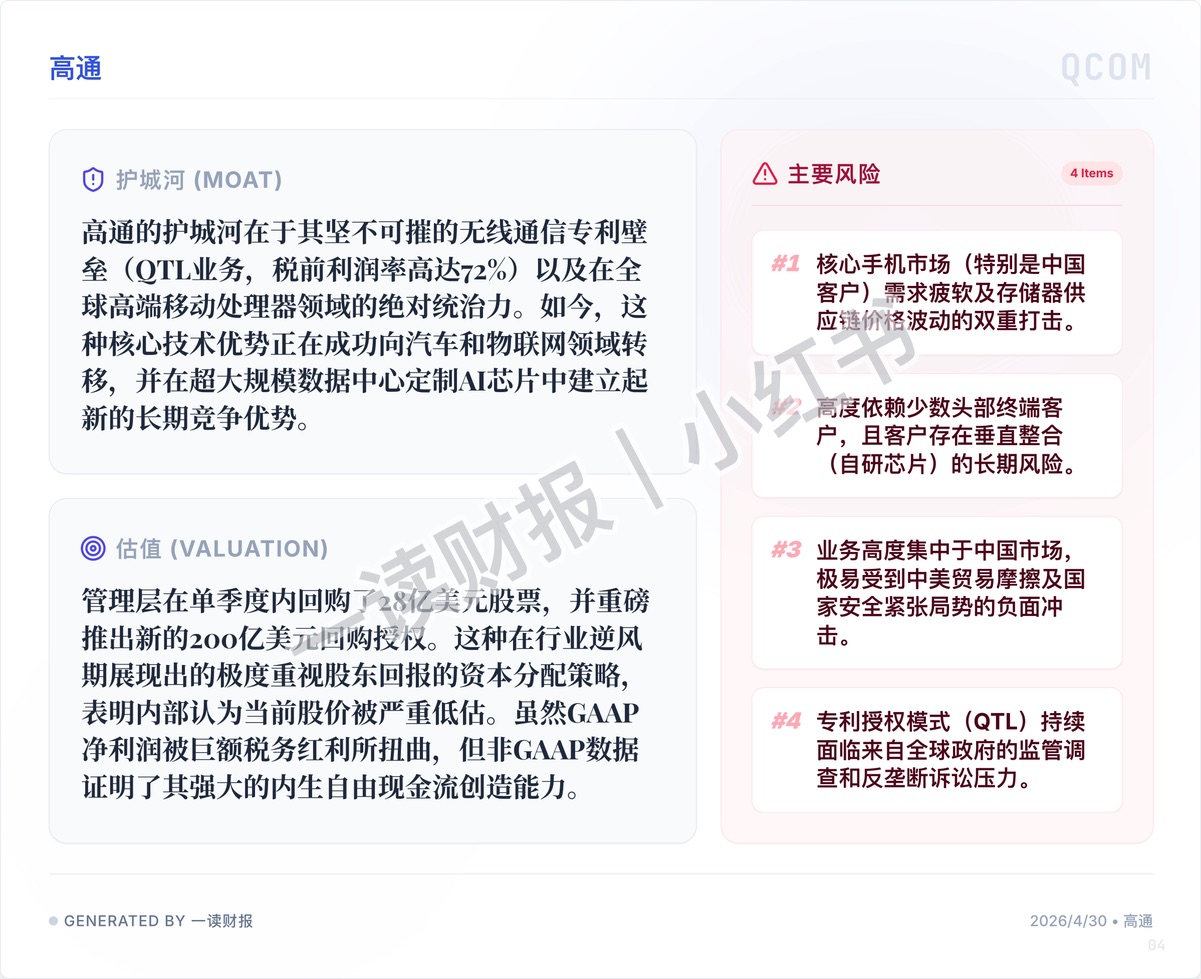

1. 天量回购下的 “安全垫”:除了 57 亿美元递延所得税资产释放带来的 GAAP 净利润飙升以外,还有实打实的股东回报。单季向股东返还 37 亿美元,并抛出了全新的 200 亿美元巨额股票回购计划。在行业逆风期,这种级别的资本分配策略,证明其内生自由现金流创造能力,也明确释放了管理层认为当前股价被低估的信号。

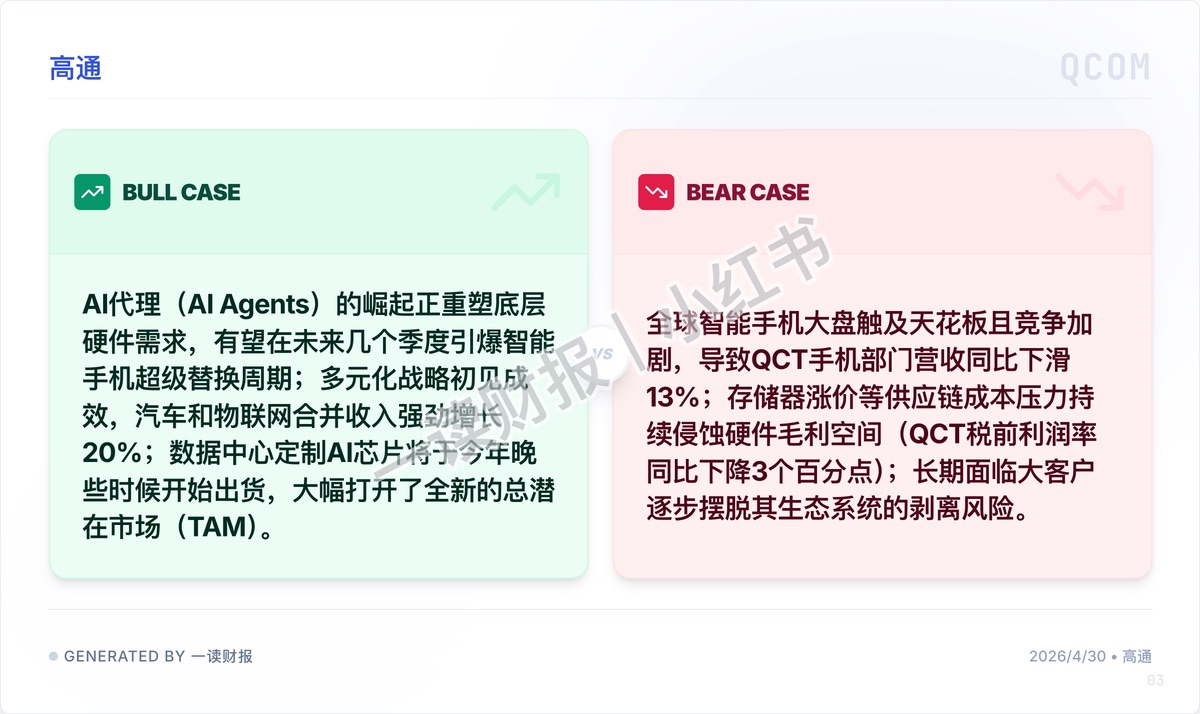

2. 第二曲线拉升,汽车业务创历史纪录:高通的多元化战略终于见到了真金白银的回报。尽管手机业务萎靡,但汽车业务营收逆势大幅增长 38%(达到 1.32 亿美元)。配合物联网业务,两者合并收入强劲增长 20%。这意味着高通正在逐步摆脱 “单纯的手机芯片厂” 标签,在智能汽车的增量市场中站稳了脚跟。

3. AI 终端换机潮与数据中心芯片的 “新叙事”:华尔街在买它的远期预期。AI 代理(AI Agents)的崛起正在重塑底层硬件需求,有望在未来几个季度引爆智能手机的超级替换周期。更具想象力的是,高通成功拓展了数据中心 AI 定制芯片业务,且今年晚些时候将开始出货。直接大幅打开了其总潜在市场,让它在算力牌桌上也拥有了姓名。

4. 核心基本盘 “失血”,手机业务持续衰退:财报掩盖不了一个骨感的现实:最核心的手机业务营收同比下滑 13% 至 60.2 亿美元。全球智能手机大盘触及天花板且竞争加剧,叠加存储器涨价等供应链成本压力,正在持续侵蚀硬件毛利空间,导致 QCT 税前利润率同比下降了 3 个百分点至 27%。

5. 大客户 “自研反噬” 与地缘风险:长期来看,高通的护城河正在面临极其严峻的挑战。它高度依赖少数头部终端客户(如苹果、三星等),而这些客户正在加速垂直整合(推进自研芯片)。同时,业务高度集中于中国市场,使其极易受到中美贸易摩擦及国家安全紧张局势的负面冲击。

高通(QCOM)的这份二季报,是一份典型的 “重资产科技巨头转型期的成绩单”。它用 AI 定制芯片的新叙事成功拉高了华尔街的想象;但手机基本盘的萎靡也是不容忽视的客观事实。

图源:一读财报,提供财报原文下载

#美股财报 #价值投资 #高通 #QCOM #半导体 #消费电子 #智能汽车 #AI 算力 #商业思维

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.