$PDD(PDD.US)

PDD 最新财报:净利下滑 11%,all in 供应链!

核心信息提炼:

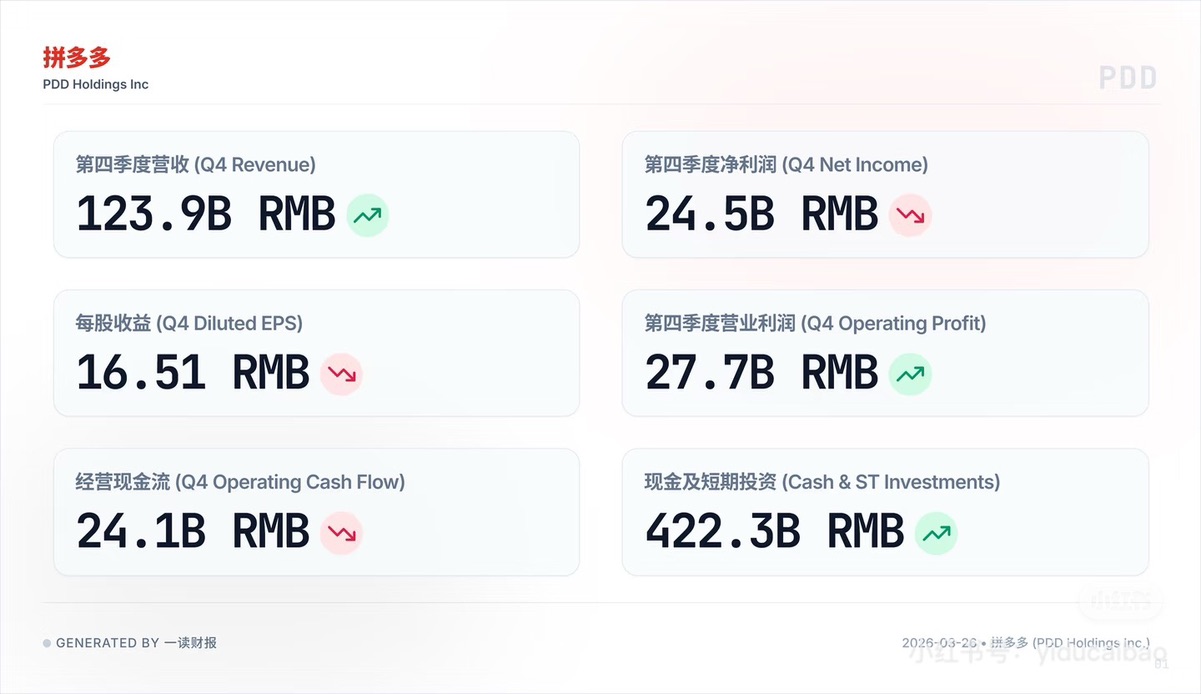

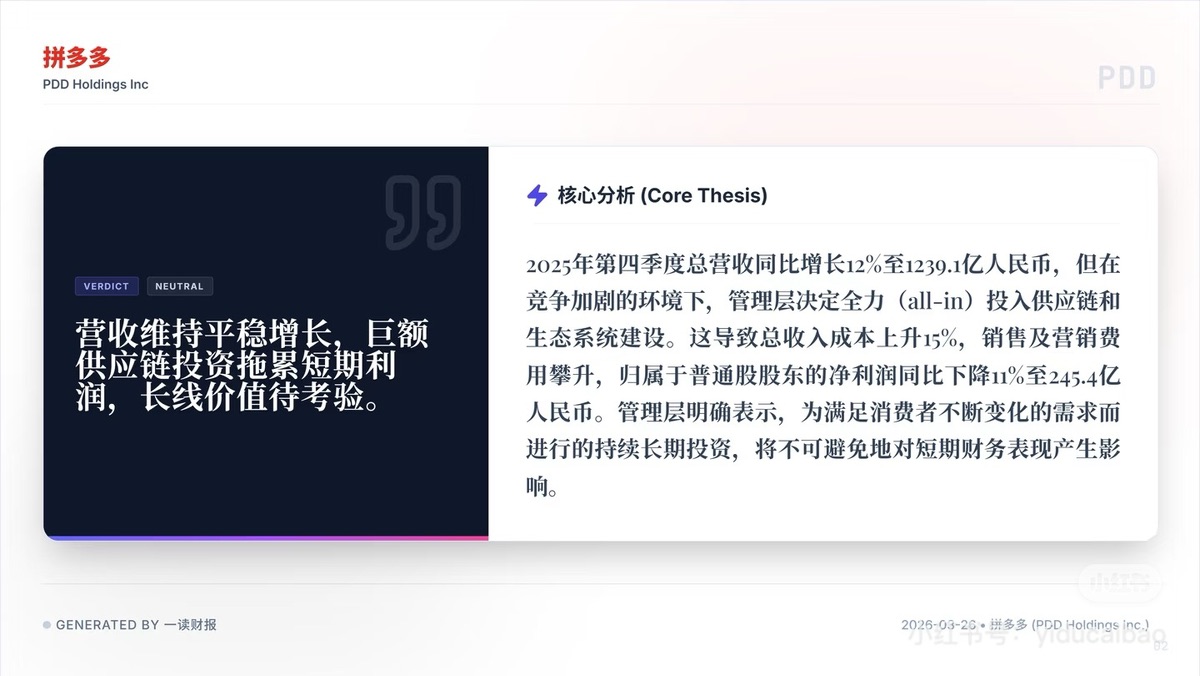

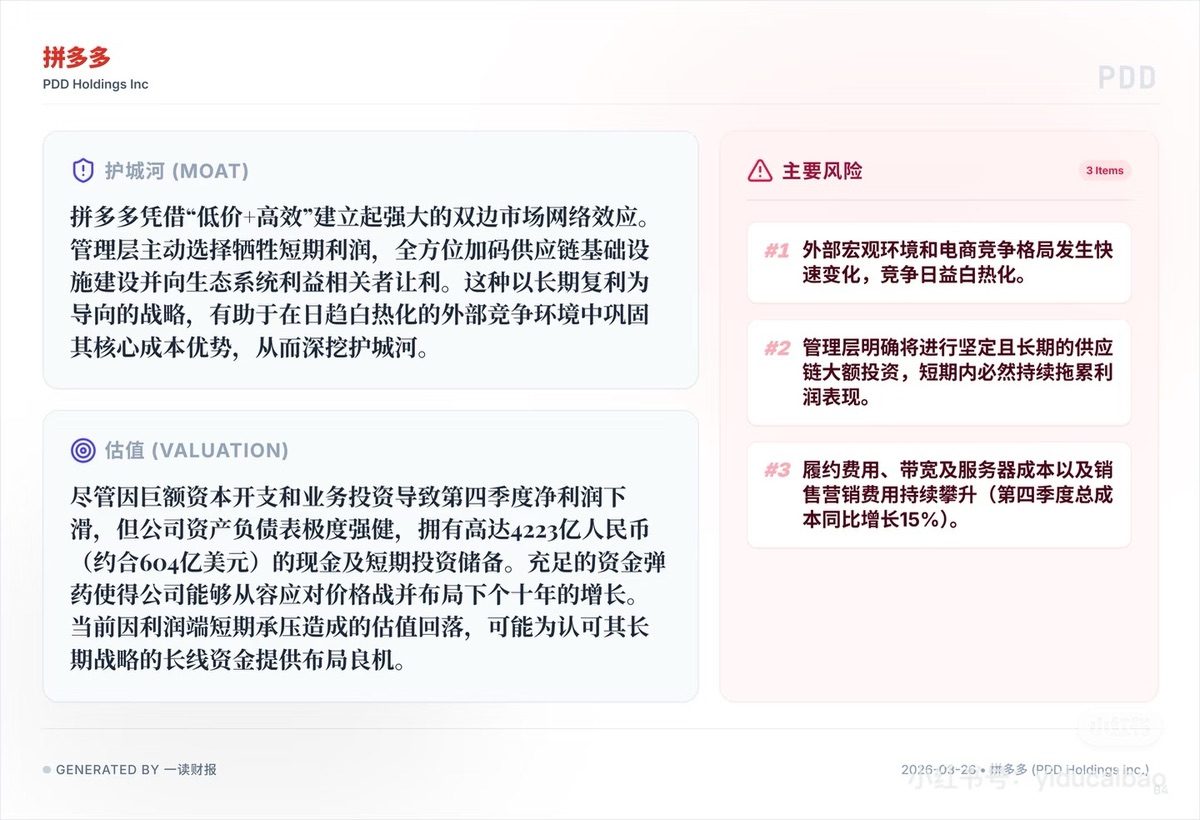

1. 净利下滑成本上涨: 第四季度归属于普通股股东的净利润同比下降了 11% 至 245.4 亿人民币。在竞争加剧之下,总收入成本上升了 15%,履约费用、带宽及服务器成本以及销售营销费用持续攀升,拖累了当季利润表现。

2. 管理层 “明牌” 牺牲短期利润:管理层明确表示,为了满足消费者不断变化的需求,将坚定且长期地投入供应链和生态系统建设,这将不可避免地对短期财务表现产生持续影响。

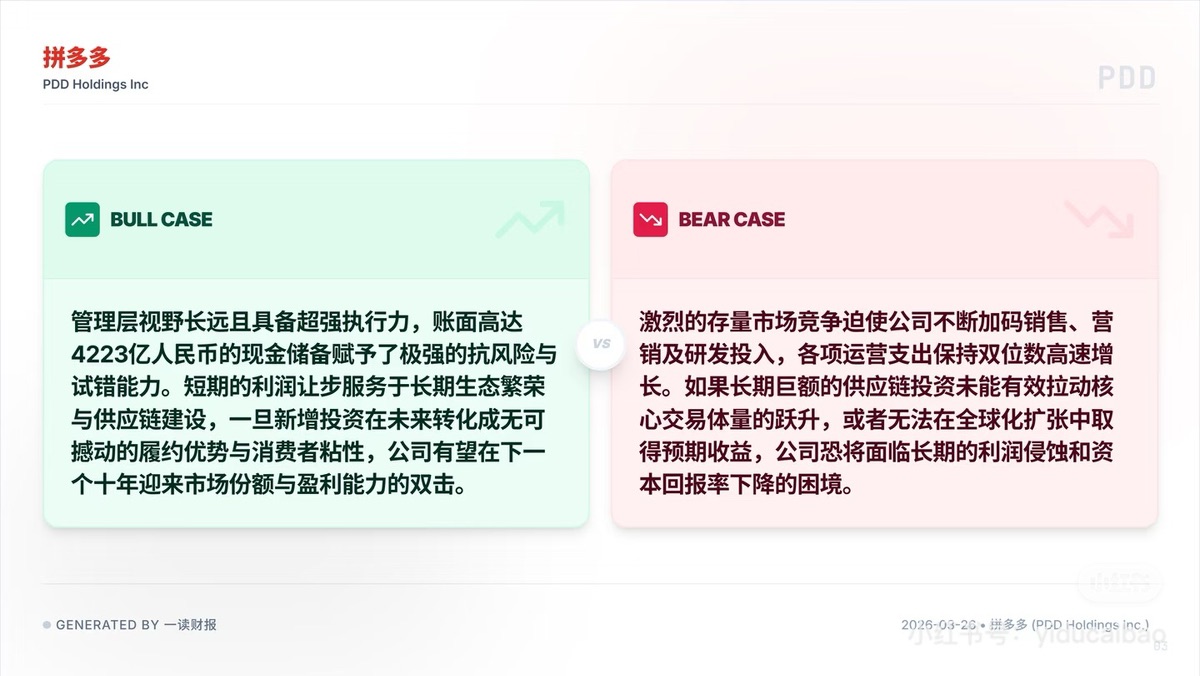

3. 存量市场下的投资回报隐忧: 激烈的存量市场竞争迫使公司不断加码各项运营支出,保持双位数增长。市场最大的担忧在于,如果长期巨额的供应链投资未能有效拉动核心交易体量的跃升,或者无法在全球化扩张中取得预期收益,公司恐将面临长期的利润侵蚀和资本回报率下降的困境。

4. 稳健的基本盘与现金储备:营收依然维持了平稳增长,第四季度总营收同比增长 12% 至 1239.1 亿人民币。公司资产负债表强健,账面拥有高达 4223 亿人民币(约合 604 亿美元)的现金及短期投资储备。这种充足的 “资金弹药” 使得公司能够从容应对任何价格战,并布局下一个十年的增长。

5. 主动降速深挖护城河: 拼多多凭借 “低价 + 高效” 建立起强大的双边市场网络效应。管理层极具远见,主动选择牺牲短期利润,全方位加码供应链基础设施建设并向生态系统利益相关者让利。一旦新增投资在未来转化为不可撼动的履约优势,当前的利润端短期承压造成的估值回落,反而可能为长线资金提供了极佳的布局良机。

拼多多(PDD)的这份财报用下滑 11% 的净利润和攀升 15% 的成本明确告诉市场:靠纯流量驱动的轻资产暴利时代已经结束。但手握 4223 亿人民币现金的拼多多,绝对是牌桌上最有底气 “烧钱” 的玩家。

图源:一读财报,提供财报原文下载

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.