简单说一下$Spotify(SPOT.US) 22Q4 财报。整体业绩还可以,超指引就不说了,之前给的指引是比较保守的。和市场预期相比,主要超预期在利润率上。订阅用户增加和收入增长和预期基本差不多,盘前发财报后,先涨了 7%。

但引发开盘后涨幅走高到 12% 以上的原因,主要还是电话会释放的积极信号——2023 年会强劲增长,尤其未来利润率会恢复到逐步提升的趋势上,也就是说本季度可以确定为利润率改善的拐点:

虽然不再给明确的指引数字了,但管理层认为 2023 年收入会增长,同时利润率会因为经营效率的提升而继续走高,尤其是在裁员了 6% 之后。2022 年是公司的 “投资年”,非正常经营下应该释放的利润水平,同时 5 年内综合毛利率达到 30% 的目标保持不变。

结合前两天$Netflix(NFLX.US) 的财报,貌似内容订阅消费在经济走弱下并没有市场想象的那么悲观?也许这里可以对标一下还未公布的$Disney(DIS.US) 的财报。

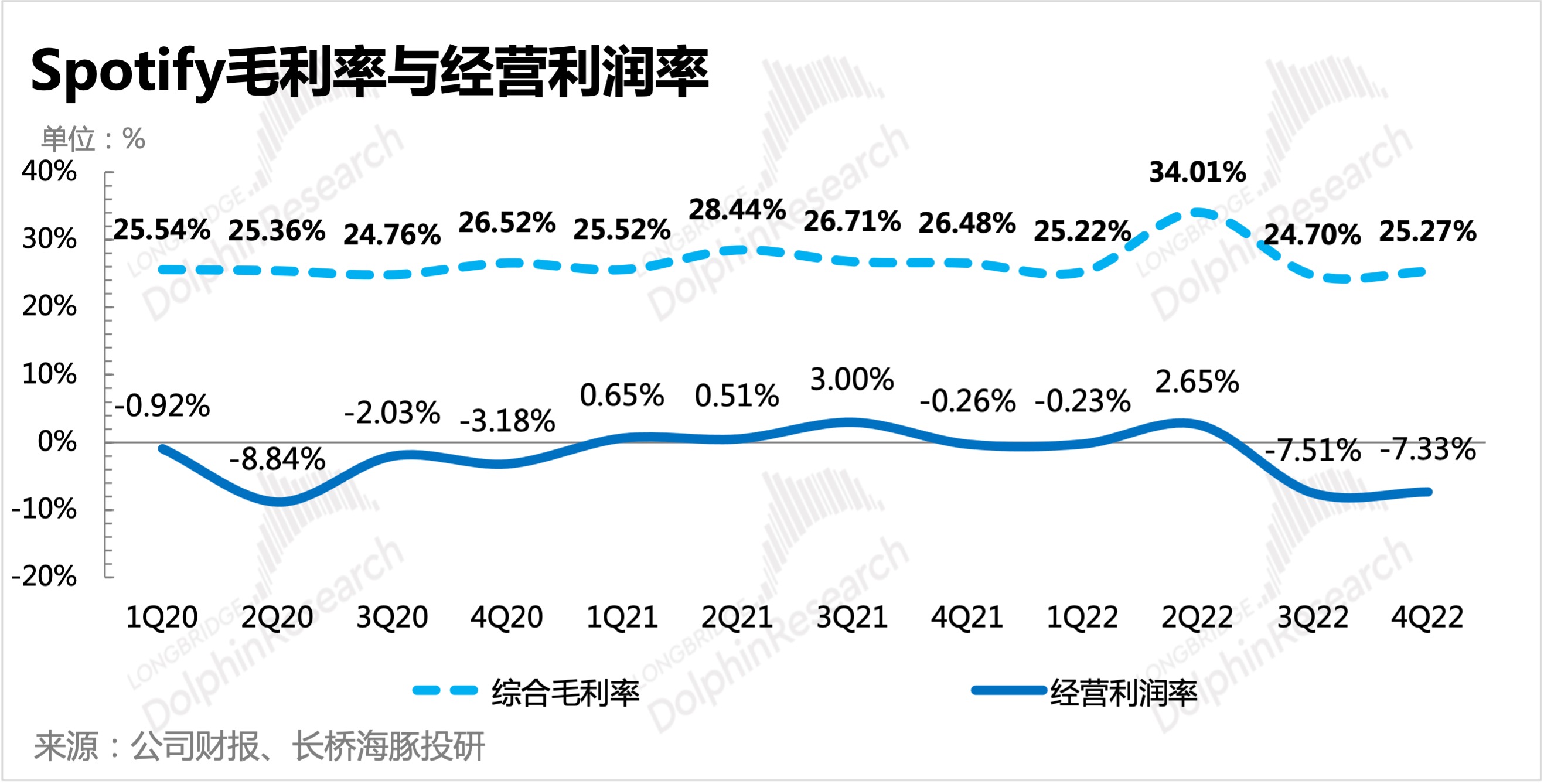

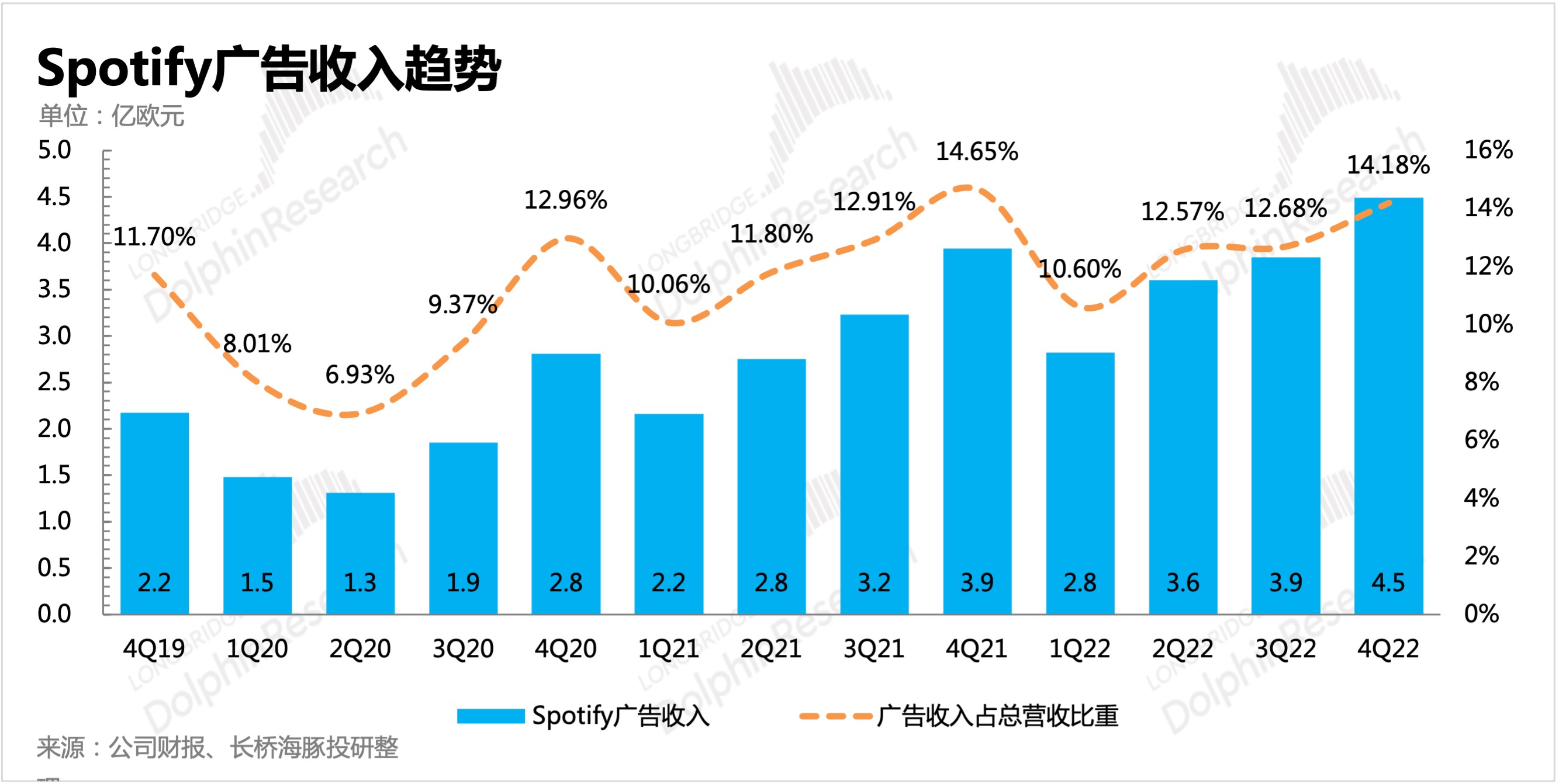

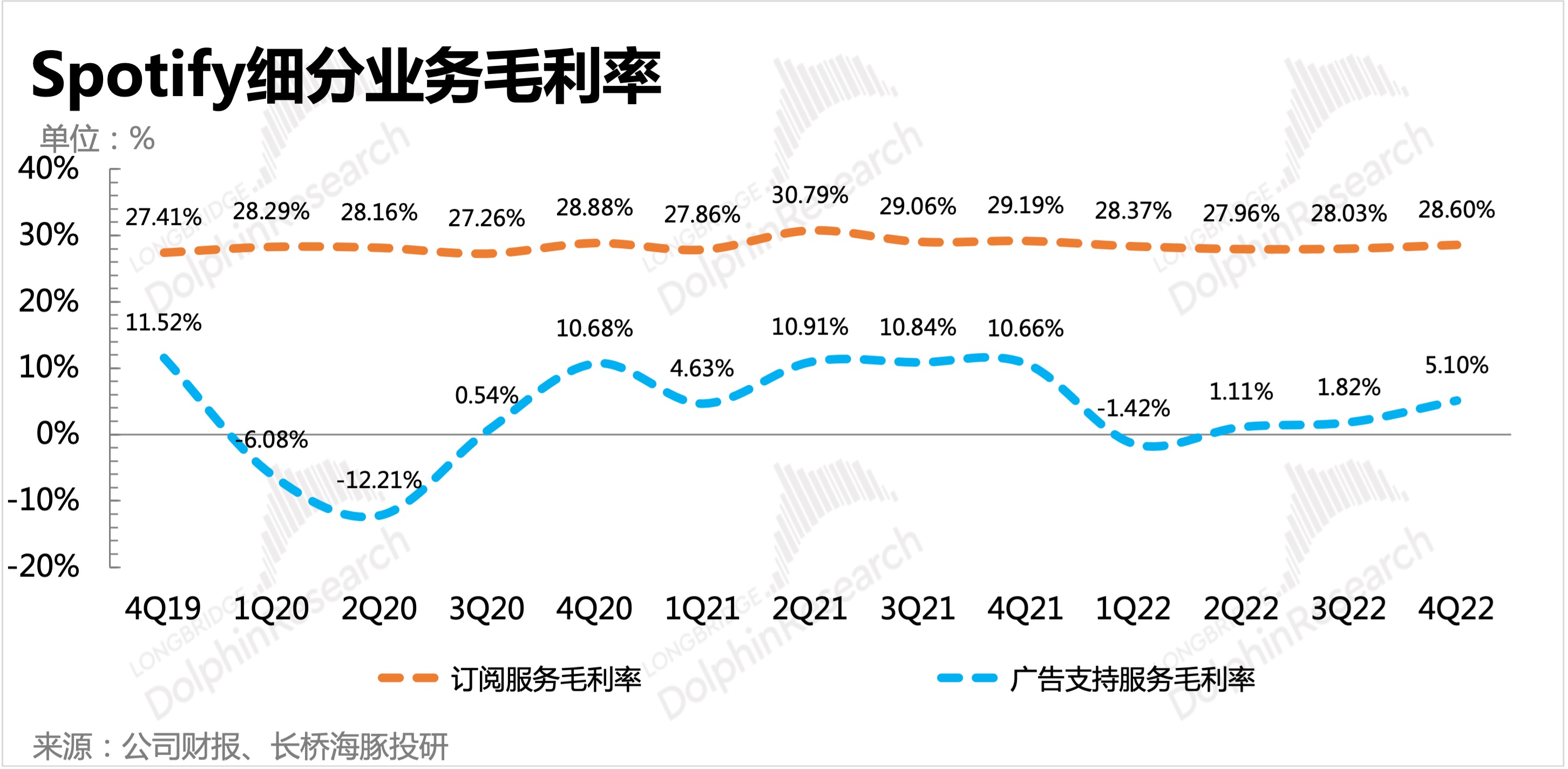

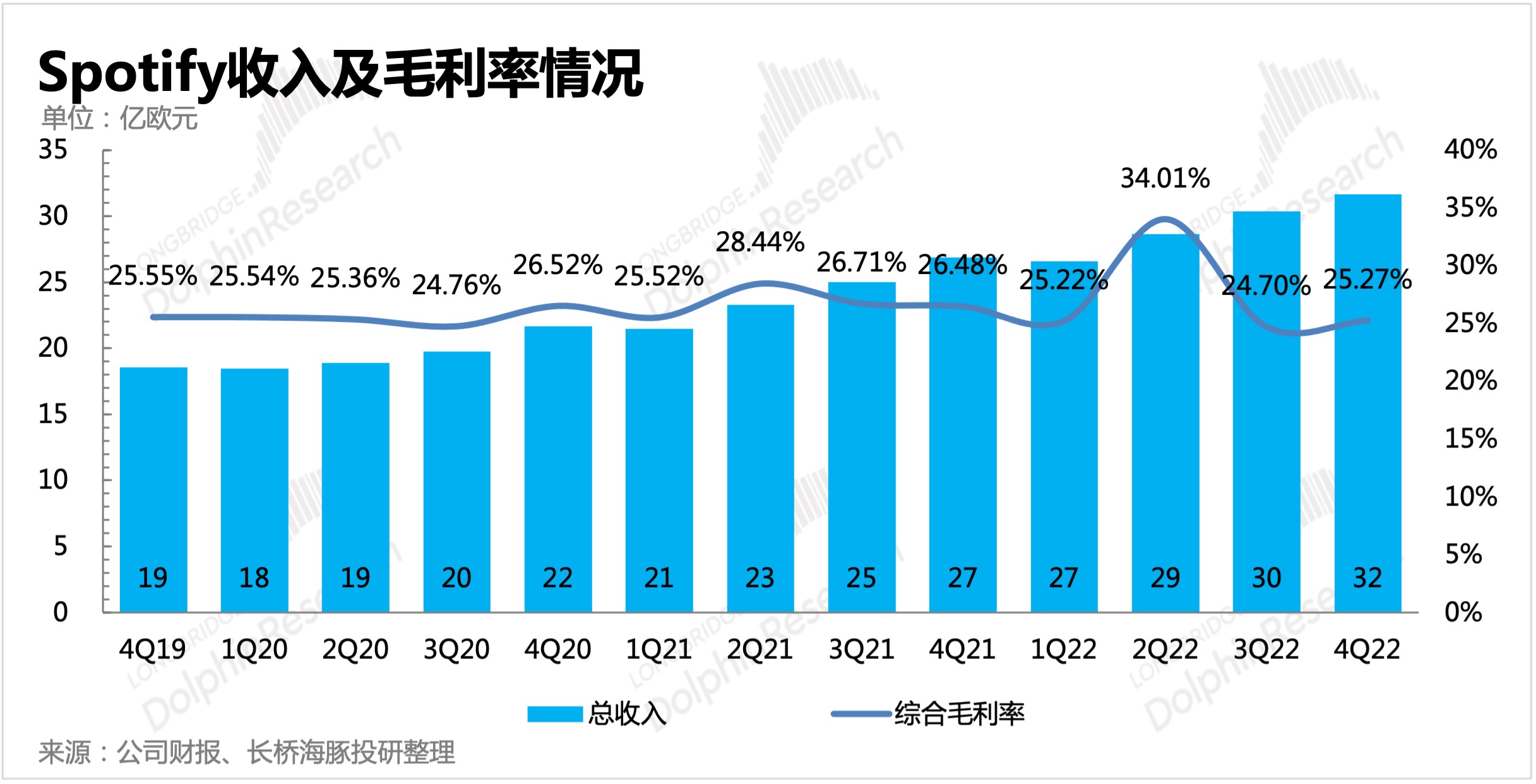

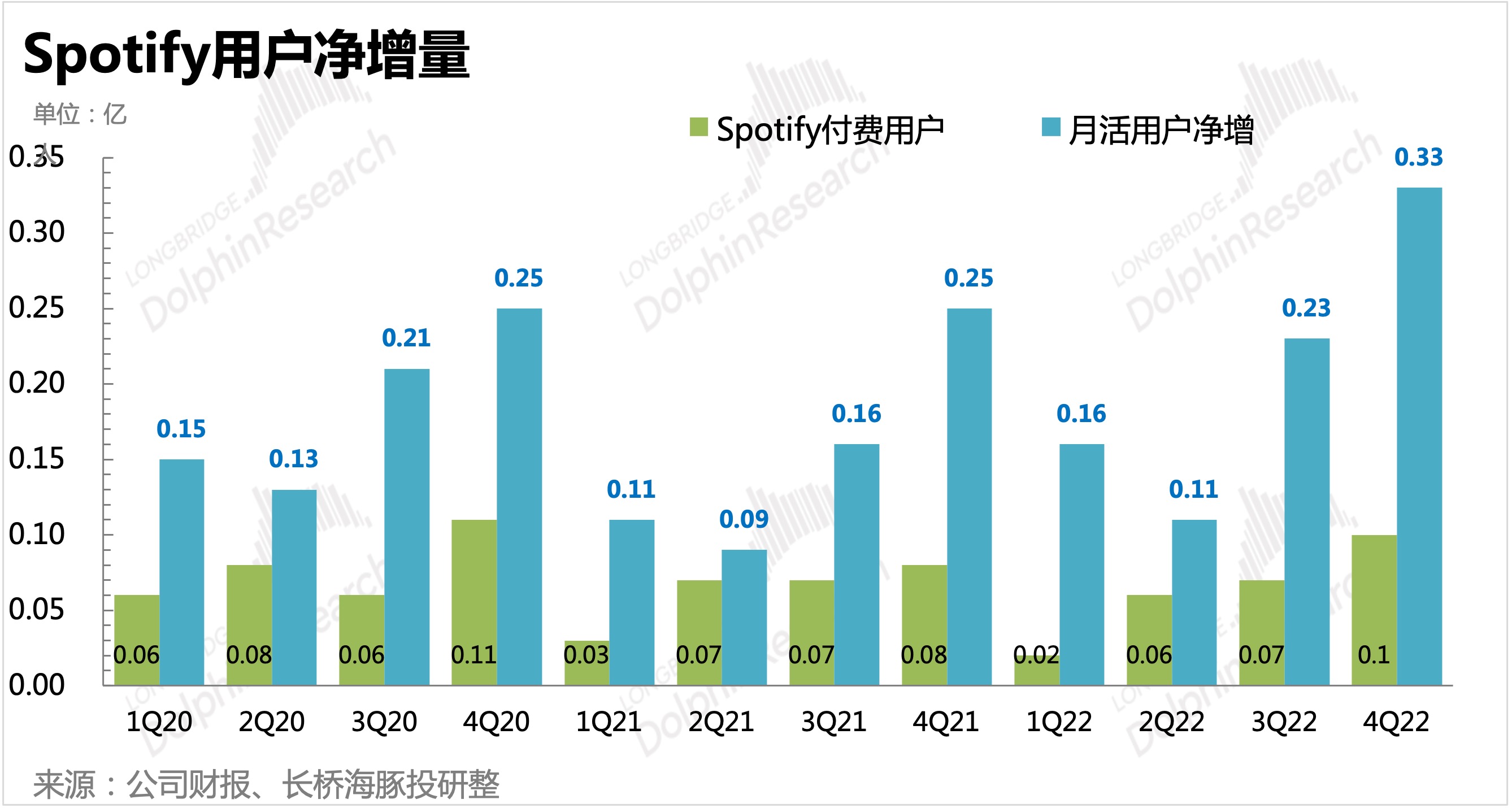

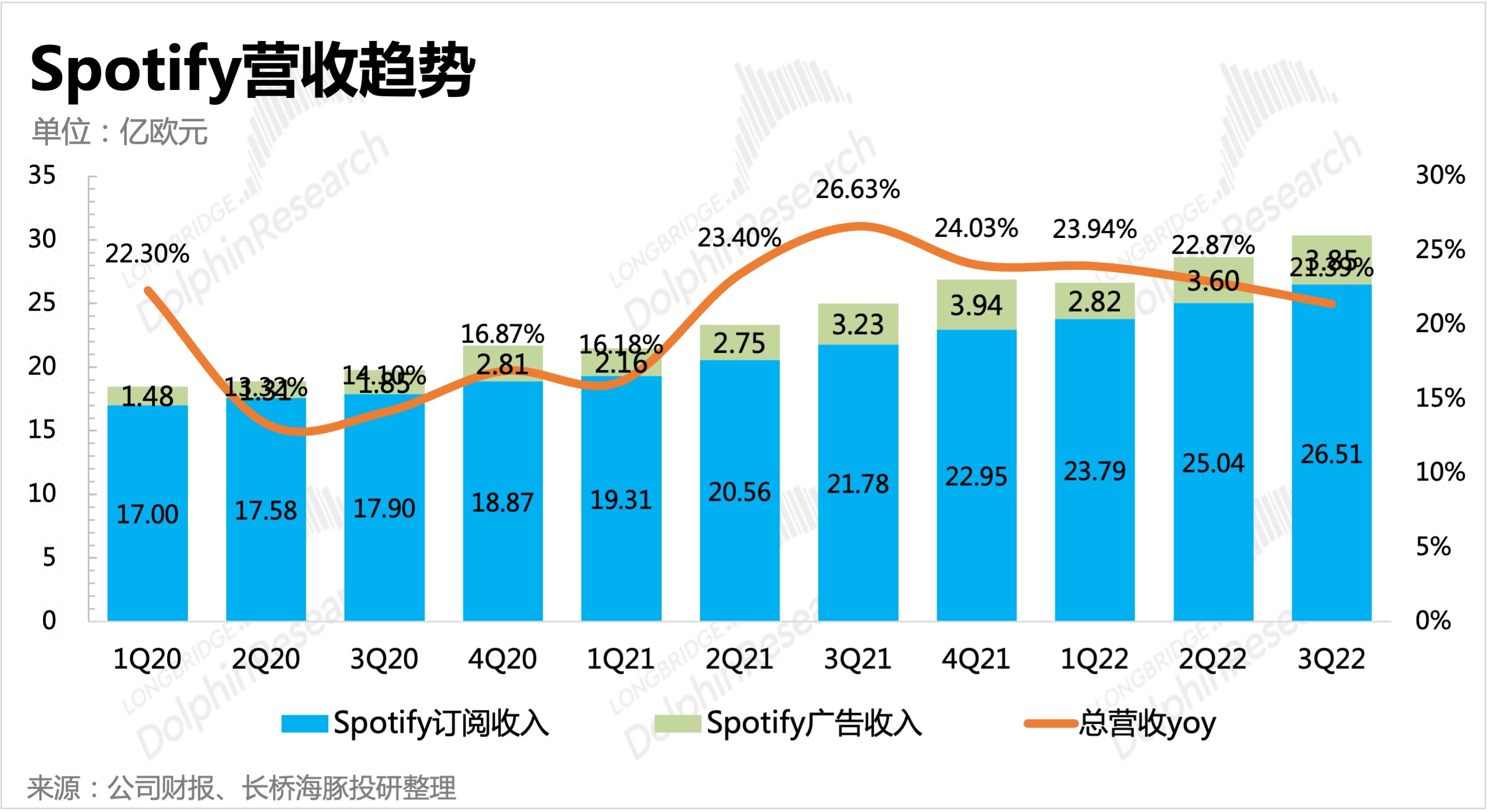

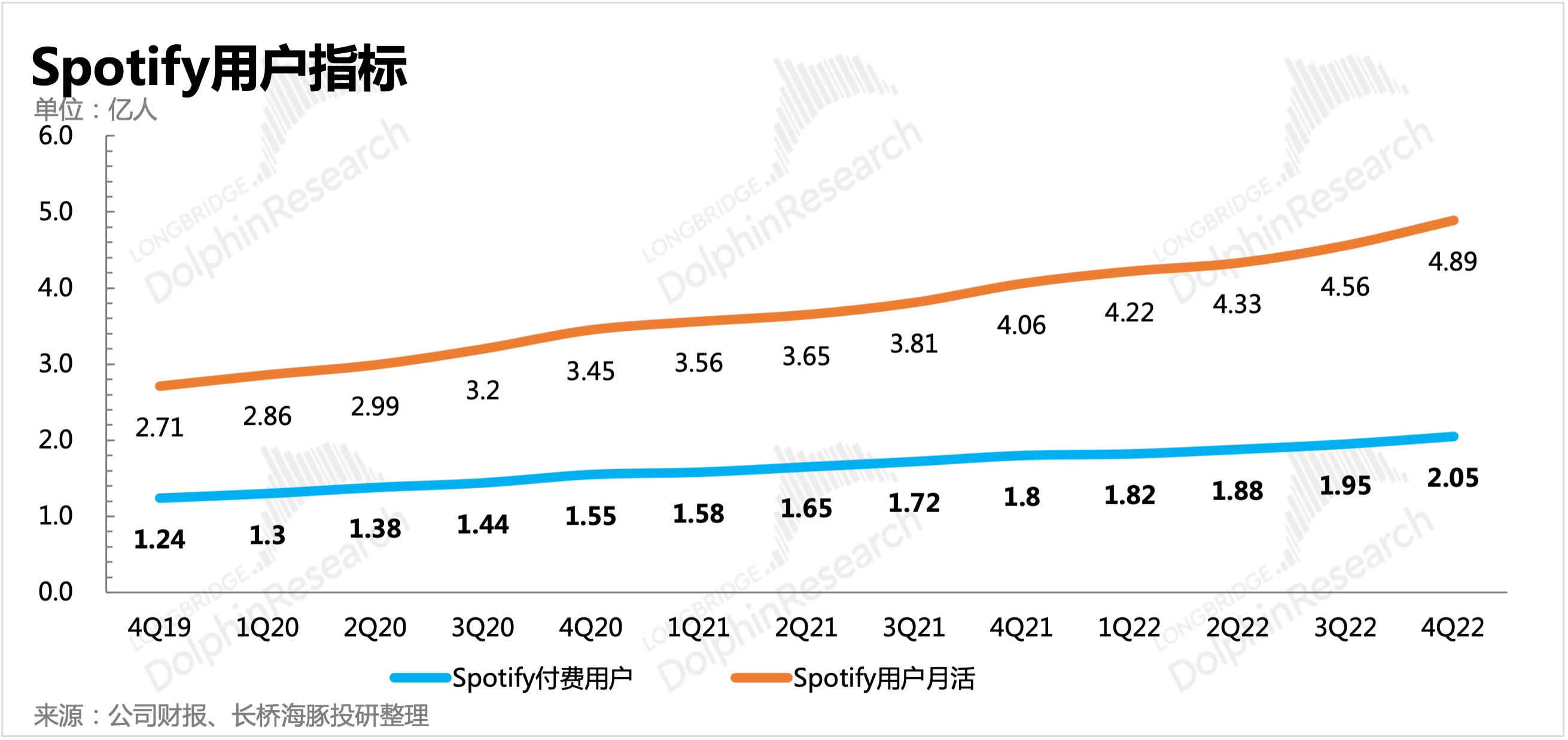

Spotify 相关业绩数据可看下面图表或者看个股【深度数据】(更全一些),这里再附带总结一下电话会要点:

1、不给 2023 年指引,但是相信会有一个强劲增长。同时裁员之后,公司效率会提高。

2、音乐厂牌商与流媒体平台之间的主导权平衡问题:头部歌手才是保证平台留存率的主要支撑?公司认为,用户听歌个性化是未来趋势,平台方的存在创造了更多有影响力的歌手

3、毛利率,一季度全年最低,后面肯定是提高的。原因:一方面核心业务的利润率还在提升,比如音乐和播客。另一方面去年下半年的一些投资成本对 Q1 有影响。

4、可以确定的是,2023 年的利润率要优于 2022 年,因为我们在 2022 年做了很多投资(2022 年是投资年)。对于何时 GAAP 经营利润 breakeven,暂时不给时间点。

播客预计几年内 breakeven,公司综合毛利率 5 年内达到 30%。

5、关于竞争:竞争从来都是存在的,尤其是来自巨头,比如苹果、亚马逊,现在可能还有 YouTube 和 TikTok。但我们在音乐流媒体上的产品体验越来越好,目前我们对公司的差异化竞争优势还是比较满意的。

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.