$Cameco(CCJ.US)

Cameco 25 财年报告:核能超级周期来了!

核心信息提炼:

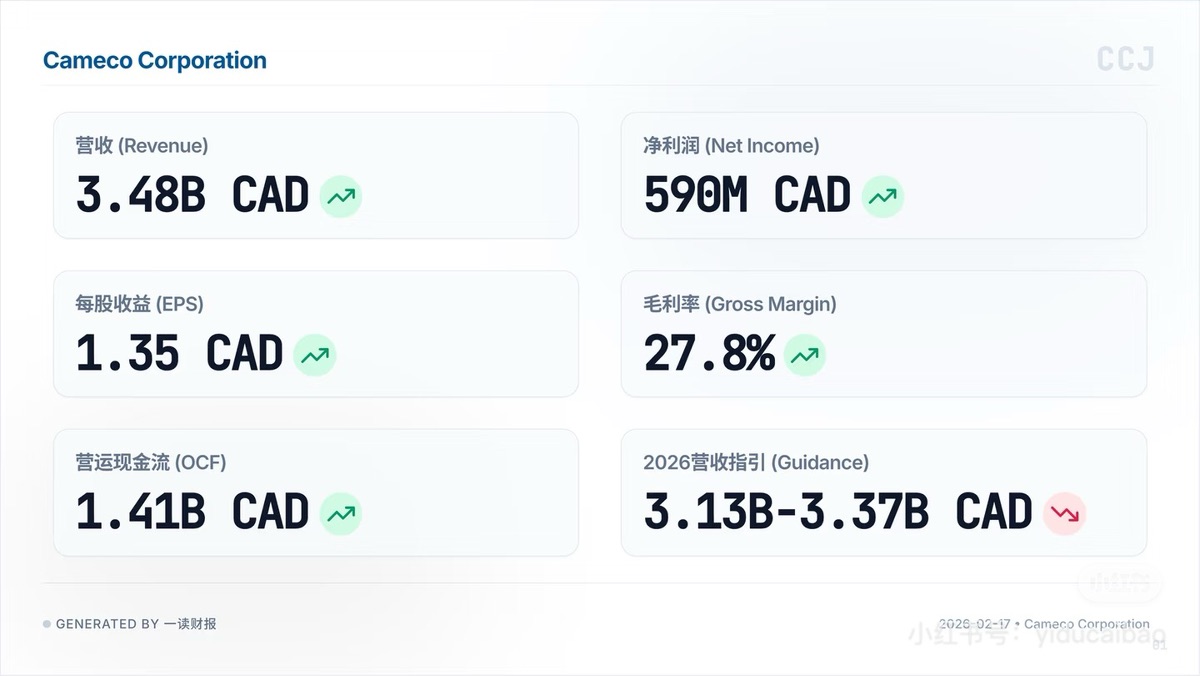

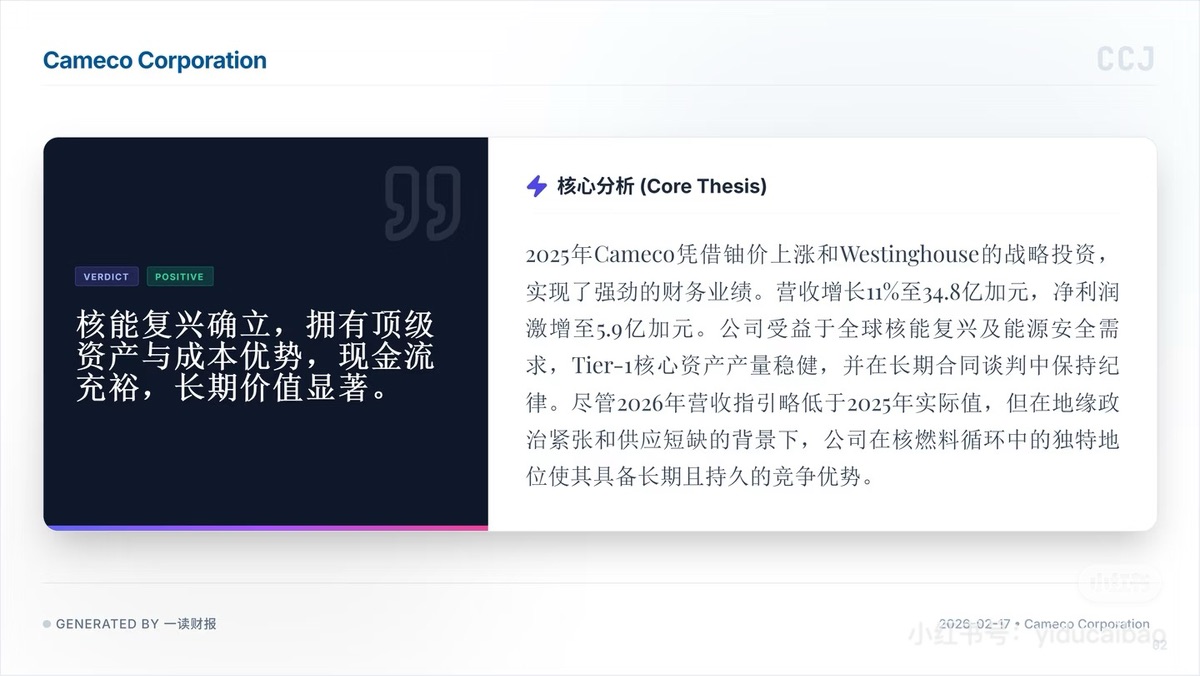

1. 超级周期正在兑现:不同于其他还在 “讲故事” 阶段的能源股,CCJ 已经进入利润释放期。净利润 5.9 亿加元,营运现金流高达 14.1 亿加元,证明了铀价上涨能实打实地转化为股东回报。

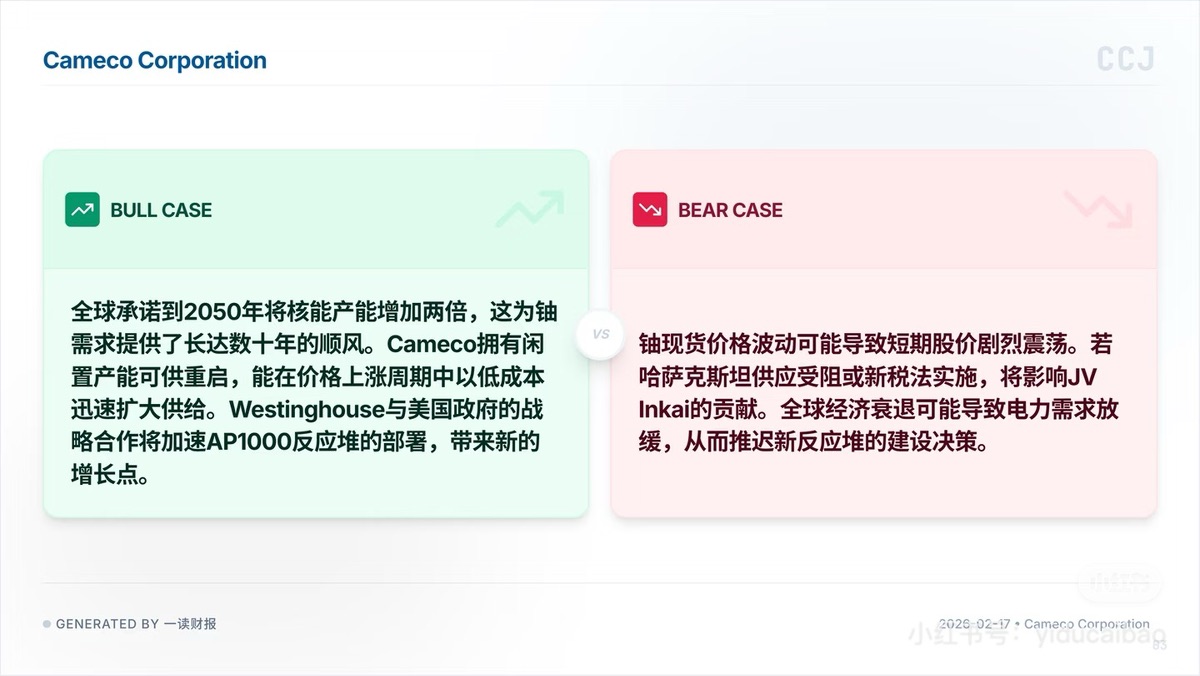

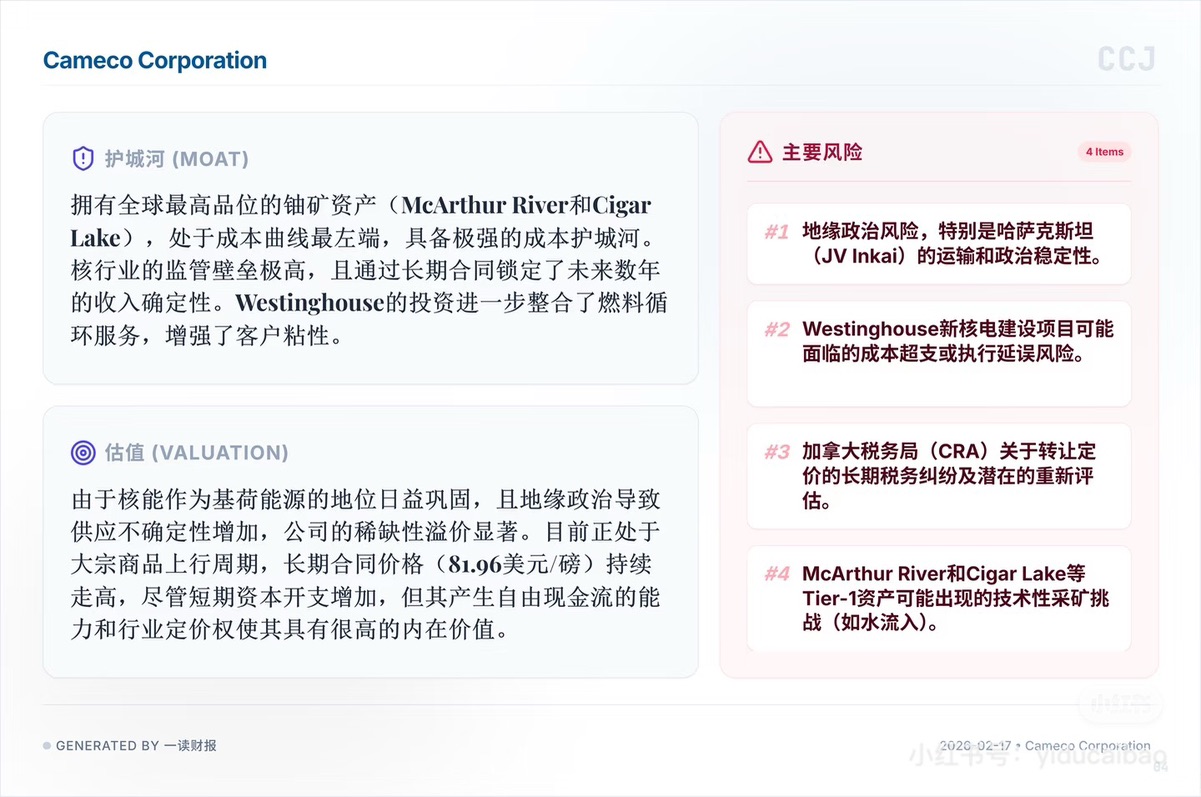

2. Tier-1 资产的护城河:McArthur River 和 Cigar Lake 处于全球成本曲线最左端。在铀价上行周期,这种低成本、高品位的产能就是最大的经营杠杆,产量稳健意味着它能最大程度吃满涨价红利。

3. 西屋电气(Westinghouse)的战略价值:这笔收购不仅整合了核燃料循环产业链,更重要的是 AP1000 反应堆的部署前景。随着全球对能源安全需求的提升,这块业务将提供独立于铀价波动之外的第二增长曲线。

4. 指引倒挂与地缘扰动的双重压制:市场最纠结的点在于,管理层给出的 2026 年营收指引略低于 2025 年实绩。这既可能是为了管理预期的 “压低指引”,也可能反映了对哈萨克斯坦运输及税务风险的担忧。这种 “硬基本面” 与 “软指引” 之间的背离,短期内会压制估值的进一步扩张。

图源:一读财报,提供财报原文下载

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.