$Palantir Tech(PLTR.US)

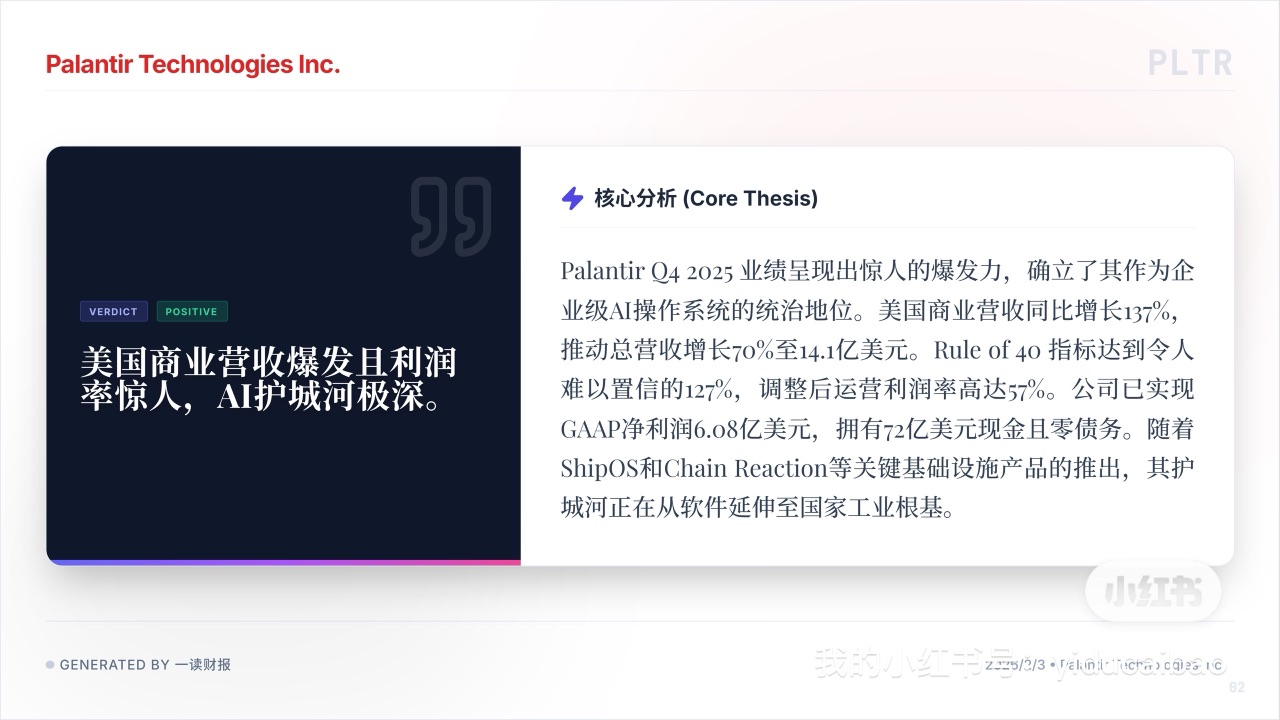

PLTR Q4 财报展示了一个极其罕见的财务模型:爆发式增长与极高利润率并存。在 SaaS 行业,通常为了增长必须牺牲利润,但 PLTR 打破了这个 “不可能三角”。

1. 核心驱动力:美国商业业务的 “指数级” 爆发

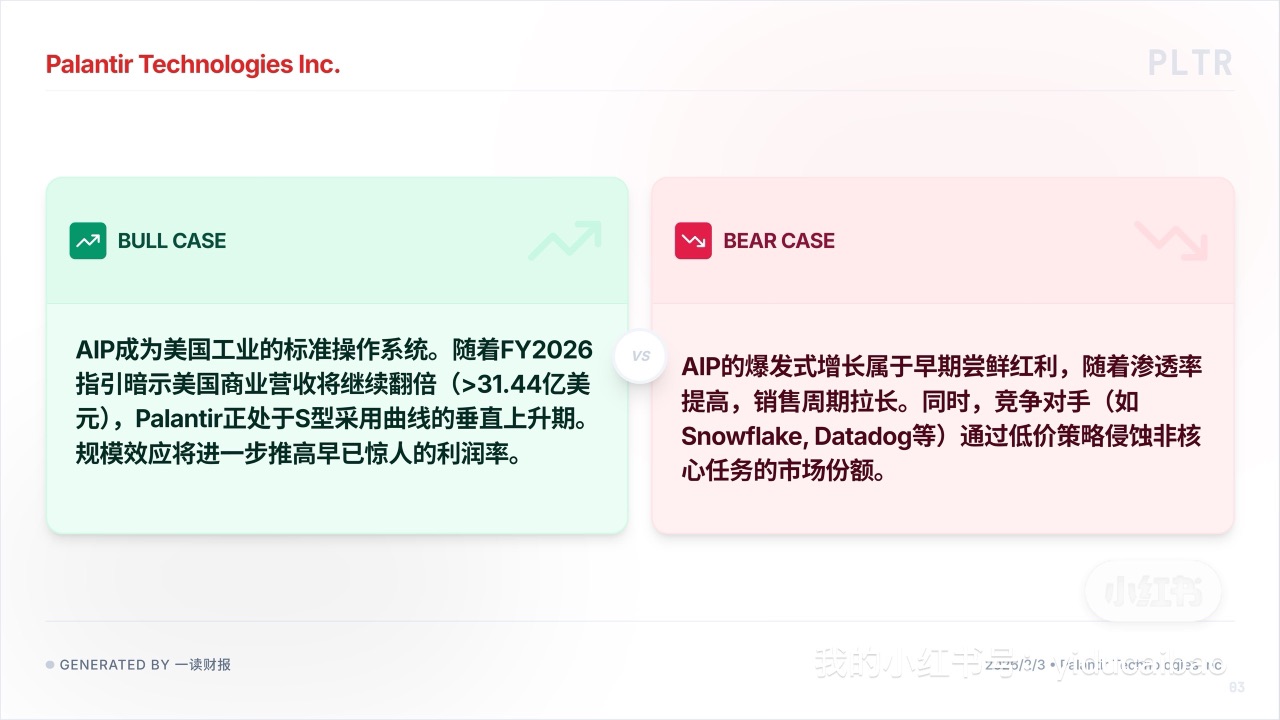

•美国商业营收增速:+137% (Y/Y)。这一增速直接推动总营收增长 70% 至 14.1 亿美元。AIP 已经成为了美国企业的标准配置,而非可有可无的实验品。FY2026 指引暗示该板块营收将继续翻倍 (>31.44 亿美元),这种确定性是支撑高估值的核心。

2. 效率指标:违反常识的 “Rule of 40”

在软件行业,“Rule of 40”(增长率 + 利润率 > 40%)是衡量优质公司的金标准。PLTR 的得分是 127%。

• 调整后运营利润率:57%。这样的利润率证明其产品标准化程度极高(如 ShipOS, Chain Reaction),边际交付成本在大幅下降。

3. 资产负债表:“现金奶牛” 属性

不同于还在烧钱的 AI 初创公司,PLTR 已经进入了大规模造血期。

• 现金储备: 72 亿美元,且零债务。

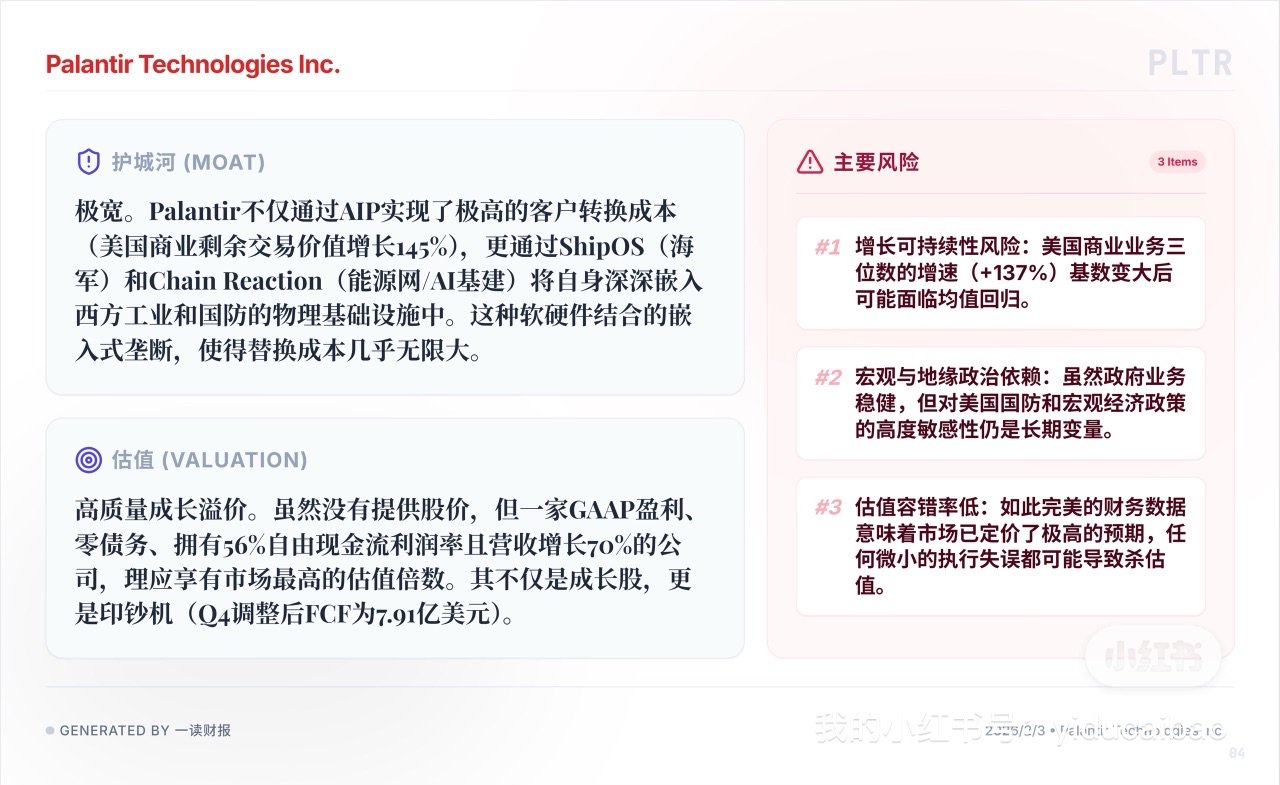

• 自由现金流: Q4 单季调整后 FCF 为 7.91 亿美元,FCF 利润率高达 56%。

市场给予高溢价,不仅仅是因为成长性,更是因为这种 “零负债 + 高现金流” 的防御属性。它既是成长股,又是避险资产。

4. 冷静视角的风险点

在看多同时也必须看到隐忧:

• 估值容错率极低: 如此完美的财务数据意味着市场已经定价了极高的预期。任何微小的执行失误,都可能引发杀估值。

• 基数效应: 美国商业业务三位数的增速是不可持续的,随着渗透率提高,均值回归是数学规律。

总结:PLTR 的逻辑已经变了。它不再是一个单纯卖软件的乙方,而是正在通过 ShipOS 和 AIP 嵌入西方工业体系的底层。

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.