Such a company is really hard to sustain except for Musk, let alone all six companies being able to sustain it. It's even more impressive than Jobs.

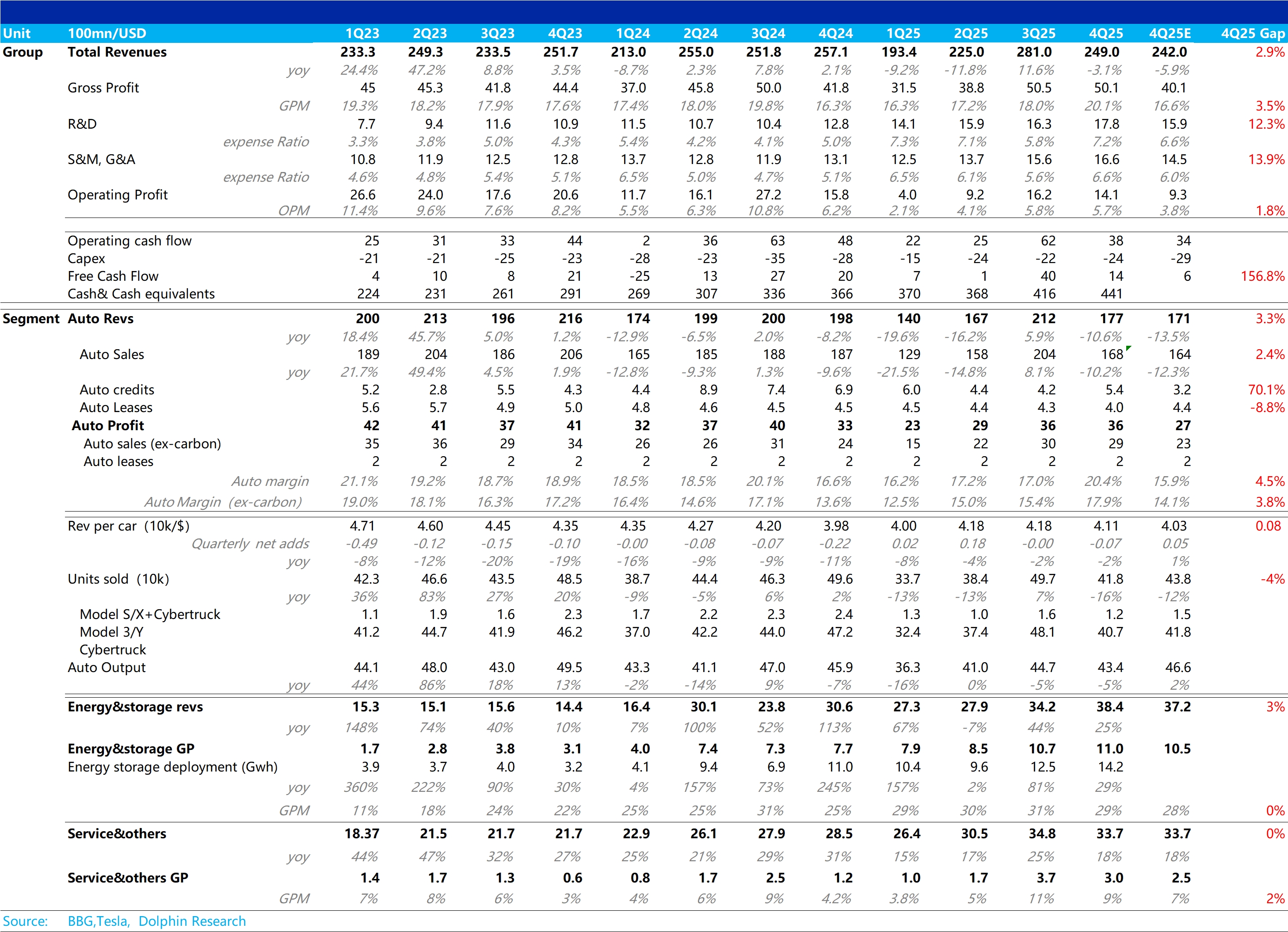

特斯拉财报火线速读:整体而言,特斯拉此次财报表现不错,相比市场预想的由于 Q4 卖车拉垮,整体财报端也会一顿稀烂的剧本完全不同,收入和利润端都要双双超出预期。

而由于特斯拉每次财报重中之重的都是卖车业务,此次卖车业务同样也是超出预期的状态:在 Q4 销量变烂的同时,卖车毛利率还能不降反大幅提升(整体卖车毛利率环比提升 3.4 个百分点至 20.4%)。

而从最真实的去碳积分卖车毛利率来看,同样也环比上行 2.5 个百分点至 17.9%,大超市场对 Q4 继续恶化到 14.1% 的预期。

海豚君认为,这个与市场预期完全相反的走势主要由于: a. 卖车单价仅下滑 700 美元。四季度降价减配版的 Model 3/Y 在欧美推出,以及 Q4 还在加大促销力度(贷款折扣力度,融资折扣,库存车折扣等)。

但由于 Q4 同样也有高价版推出(Model 3/Y 的高性能全驱版),以及还有 FSD 订阅量上升对卖车收入端的贡献(FSD 订阅量新增 10 万辆至 110 万辆),单价下滑幅度低于预期。

b. 卖车成本还在下滑,带动了卖车毛利率的环比回升,而分拆来看,单车摊折成本由于 Q4 销量下滑,仍然如预料中的环比上行,但单车可变成本在大幅下滑,海豚君预计可能由于特斯拉 Q4 受关税影响减弱所致。

在其他业务上,能源业务仍然表现很好超预期,服务业务基本符合预期状态。

最后,即使因为 AI 投入带来的研发费用上升,以及 SBC 费用上升带来的销管费用上升,但在整体收入超预期(实际 249 亿 VS 预期 242 亿),整体毛利率还在环比回升的情况下(环比回升 2.1 个百分点至 20.1%),利润端同样也是超预期状态。

而除了财报本身,市场更关心的是特斯拉 AI 业务的进展和规划,海豚君将密切关注电话会,敬请关注!$Tesla(TSLA.US)

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.