资金环境步入宽裕后,港股打新交易或迎来转机

随着政策面、资金面以及基本面的各方面好转,恒生指数在国庆节前后迎来了超预期的上涨行情。尽管目前市场已展现出一定的回调趋势,且后续市场走向如何还无法确定。但可以肯定的是,港股市场的环境已经发生了较大的变化,其中最值得关注的,便是其资金池的充裕。

相较于 A 股市场,港股市场在过往有着明显的低换手、低波动的特征,且市场流动性受汇率和海外波动影响更为明显。在美联储降息,全球资金聚焦中国市场的当下,港股流动性的补充将在交易的各个方面均有所体现。资金充裕的环境下,日前表现较为枯竭的港股打新环境,或许会迎来一些转机。

01

港股打新热情尚在,资金面回暖或助推打新收益改善

截至 10 月 9 日,港股市场年内共有 48 只新股 IPO 发行,但在过往市场的环境下,其打新收益表现并不算好。根据 wind 数据统计来看,上市首日破发的新股标的占比达到了 39.58%,而首日实现 10% 以上正向收益的标的约为 35.42%。以全年涨跌来看,截至 10 月 9 日实现正向涨幅的个股约为 22 只,占比约为 45.8%。

48 家港股上市公司共计募资规模达到 570 亿港元,超过去年同期。其中有很大一部分的募资取决于美的集团的二次上市。但随着这样的大体量公司登陆港股,也使得港股市场的 IPO 情绪有所缓和。但除去美的集团外,2024 年通过的 IPO 规模其实并不令人满意,募资规模达到 10 亿港元规模的企业只有 7 家。

剔除美的集团后,首发募集资金排名前五的企业分别为茶百道(02555.HK)、西锐(02507.HK)、速腾聚创(02498.HK)、如祺出行(9680.HK)和老铺黄金(06181.HK)。只是若以年内盈利视角来看,仅有老铺黄金实现了较发行价翻倍的涨幅,其余四只标的年度涨幅均为负数。

尽管市场表现不佳,但港股 IPO 市场的募资规模相较于去年实际上是有明显提升的。而随着市场信心的回暖,港股 IPO 的环境将迎来改善。目前在港交所仍有 100 家左右的企业在排队等待港股的 IPO 的进展,其中不乏怡宝母公司的华润饮品、中式餐饮企业小菜园、绿茶餐厅、中医服务企业同仁堂医养等。

而从认购热情来看,2024 年的港股市场也并不算差。大多数上市的新股都出现了超额认购的情况,其中也不乏优博控股、老铺黄金这类超额倍数惊人的新股。根据 wind 统计的网上发行有效认购倍数来看,共有 33 只新股实现了 10 倍以上的超额认购。

可以预想的是,随着市场资金流的回暖,港股投资者的打新环境将迎来回温。尽管目前市场仍处于回调行情,但笔者认为随着美联储降息预期的确定,海外资产对港股打新的兴趣或得到提升,2024 年向后看,优质标的的打新收益或值得期待。

02

内资资金池持续发力,关注港股交易的 “中式” 变化

回顾过去 10 年,香港股市与 A 股的关联机制在不断的政策迭代中逐步靠近,双边的关联性愈发紧密,港股通的开启使得两地资金互联互通,而外资限制的逐步开放和大陆&香港市场的互联互通机制设立,也使得越来越多的上市公司将港股作为其上市的首选。

对比 A 股走势来看,港股市场在过往一直有着 “熊短牛长” 的特征,市场的国际化和机构化程度决定市场的成熟度更高,长期视角的趋势上行更加明显,但随着两地市场的互联互通,A 股和港股关联度也快速抬升,两者的特征也在逐渐接近,二者的市场特征也有望趋同。只是从 2021 年后的趋势来看,更多是港股向 A 股的趋势靠拢。

尽管走势接近,但港股依旧与 A 股有着制度端的许多差异,港股在股票交易上采取 T+0 制度,并且不设涨跌幅限制,仅对快速涨跌设置冷静期,具备灵活的融资融券制度,这使得港股交易具备更大的自由空间。而 A 股尽管在近年来逐步放宽至 20% 的涨跌幅,在退市机制方面也一直有所调整,但整体来说,A 股的交易制度仍相对保守。

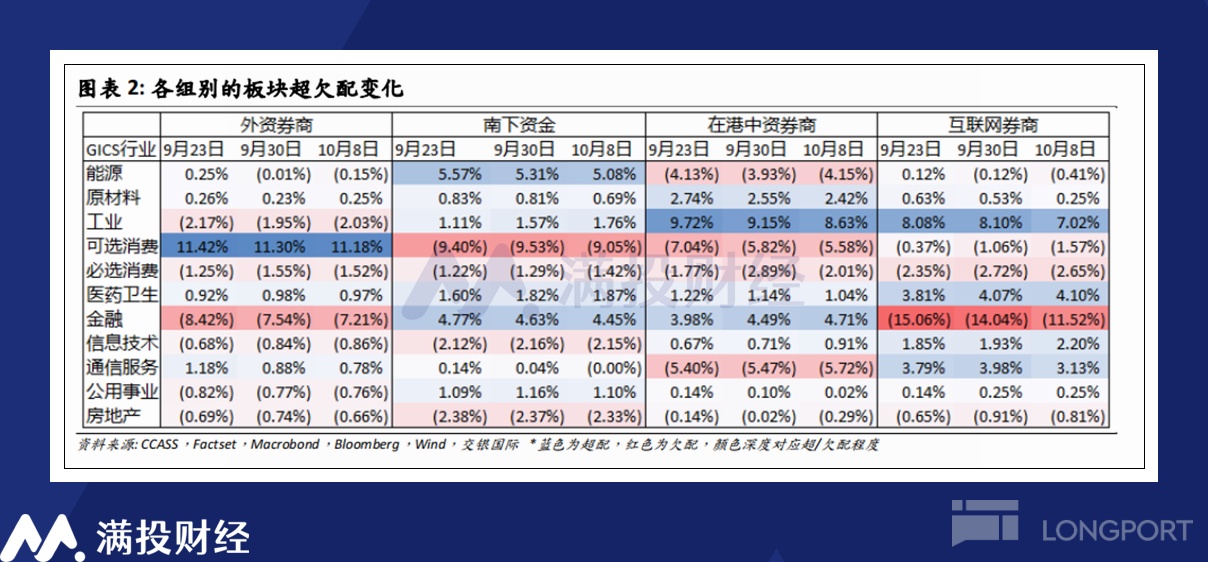

因此在国内资金进入港股市场的规模逐步提升,重要性逐步扩大的当下,或许港股在板块轮换,或是打新热度方面,会越来越 “中式”。根据交银国际研报来看,在本轮港股行情中,中资系普遍超配港股金融板块、低配可选消费,外资系则完全相反,金融板块是其最大的低配,可选消费板块则是外资最大的超配。在后续的打新或是板块轮动中,中资的喜好对港股市场的影响或许会愈发明显。因此就算是专注于港股交易的投资者,对国内市场的政策、经济走势的重视度也不能懈怠。

展望后续,数据的验证会成为港股市场与 A 股市场共同的催化剂,在央行降准降息及房地产限购政策进一步放宽后,10 月的地产相关数据至关重要。国庆假期期间的消费数据回暖,或许也会成为港股消费股估值改善的要素。未来或仍有进一步的消费相关的财政支持举措出台,相关的规模以及形式仍有待观察。

政策端来看,上周六的财政部会议较为超预期的给出了化债信号,对中央杠杆空间给予了足量的保障,并明确肯定了有关土地收储的政策支持,提升赤字率的风声传达也进一步拓展了金融宽松的宏观环境。尽管在具体数值上并未给出太多承诺,信号意味居多,但政策在连贯性上一致,积极推动政策端尤其是地方财政端的宽松,或能落实基本面改善的必要条件。

往后来看,10 月中下旬的人大常委会将是下一期政策节点,其是否能接续政策助力,推动风险偏好进一步上升将是国内行情延续的重要关注点。而海外市场上,11 月初的美国大选落地亦是会对港股市场产生影响的重要事件。但整体来说,笔者对后续市场的走势保持乐观,期待市场能够进一步拿出亮眼表现,助力经济基本面快速回暖。

$恒生指数 (00HSI.HK) $美的集团 (00300.HK)