23 万一张的天价卡牌,如何撑起一个港股 IPO?

23 万,可以买到什么?

是拿下一辆涨价后的宝马 i3?还是在三线城市全款盘下一套房?又或是来一次环球旅行?这些都已经过时了,对于现在的年轻人来说,他们或许会选择拿这些钱去二手市场,收下一张全球限量的小马宝莉联名卡牌。

事实就是如此魔幻。如今,在小红书上,“小马宝莉卡”“奥特曼卡” 等话题的浏览量总计破百亿,相关的讨论在爆火出圈的同时也无疑推高了卡牌市场的价格与热度。

而在这一切的背后,这些卡牌的制造者:卡游公司,在 2024 年 1 月 26 日向港交所递交了招股书。据招股书数据,在短短的一年里,卡游公司卖出了超过 22 亿盒卡牌,卡牌产品线包括奥特曼、斗罗大陆、蛋仔派对、火影忍者和哈利·波特等国内外热门 IP。

依托这些热门 IP 而展开的卡牌制作和销售,会是一门长久的好生意吗?除了卖卡牌,卡游公司能否找到其他的增长点?在风靡全世界的 “卡牌经济” 背后,到底是这些产品物有所值,还是说不过是又一轮的泡沫?

毛利高达 70% 的卡牌生意,卡游还能做多久?

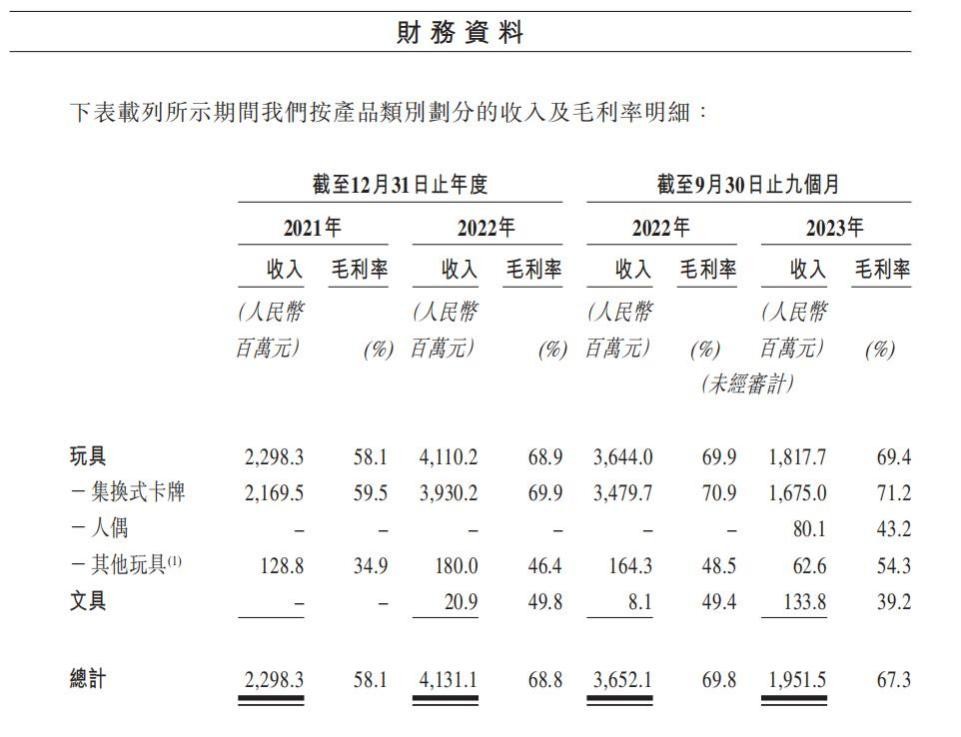

从卡游公司递交的招股书来看,2021-2023 年前三季度,公司营收分别为 22.98 亿、41.31 亿和 19.52 亿元人民币,毛利分别为 13.35 亿元、28.42 亿元、13.14 亿元,净利润分别为-1.53 亿、-2.96 亿和 2.60 亿元人民币。可以看出,尽管在 2023 年前三季度扭亏为盈,但同时公司总营收却出现近 50% 的下滑。

从主营业务的分类来看,玩具业务中的 “集换式卡牌” 仍然是绝对的核心,2021—2023 年的销售额占比分别达到 94.4%、95.1%、85.8%。

而高营收占比的同时,集换式卡牌的销售额却遇到了增长瓶颈。2021 年,集换式卡牌业务的销售额达到了 21.69 亿元、2022 增长至 39.30 亿元。但是随后 2023 年前三季度的销售额仅为 16.75 亿元,远低于 2022 年同期的 34.79 亿元。

对此,卡游在招股书中也给出了解释:“集换式卡牌销量的下降亦反映公共卫生状况对整体社交活动及整体商业环境的影响。” 从这个角度来看,卡牌销售额近 50% 的下滑也就对应了公司整体营收 50% 的下滑。也就是说,公司的营收业绩其实是与卡牌市场的景气度高度相关联的。

不过,尽管卡牌市场的销售额在下滑,卡游公司的盈利能力却在逐年上涨,招股书显示,其 2021、2022 年度及截至 2023 年前三季度,“玩具” 产品相应的毛利率分为 58.1%、68.9% 及 69.4%,而 “集换式卡牌” 对应的毛利率则高达 59.5%、69.9%、71.2%。

高毛利率的原因可以总结为两点:

一方面,卡游公司加快了卡牌业务 IP 的推出,从而提高了对高盈利能力的知名 IP 的覆盖率。据招股书数据显示,在 2021-2023 年前三季度,卡游累计推出 132 个、168 个及 121 个集换式卡牌系列,涉及 “宇宙英雄奥特曼”“奥特曼英雄对决”“卡游三国” 等 44 个 IP。

另一方面,2021-2023 年前三季度,卡游公司支付的 IP 费用分别为 1.66 亿元、2.11 亿元、1.13 亿元,占总收入的 7.2%、5.1% 和 5.8%。从这个角度来看,卡游为这些 IP 所付出的授权费用仍处于相对低位,意味着制造卡牌的成本也处在低位。

不过,据《证券之星》披露,目前卡游的多个 “主力” IP 授权均面临到期的问题。其中,奥特曼 IP 将于 2029 年到期、叶罗丽 IP 将于 2033 年到期,而斗罗大陆动画和蛋仔派对 IP 将于 2025 年到期。卡游公司在招股书中也提示,IP 续约等问题或将对业绩造成不利影响。因此,从可持续性的角度来看,目前这样的高毛利恐怕难以长期延续。

多元化的业务尝试,卡游想要找到 “第二增长点”

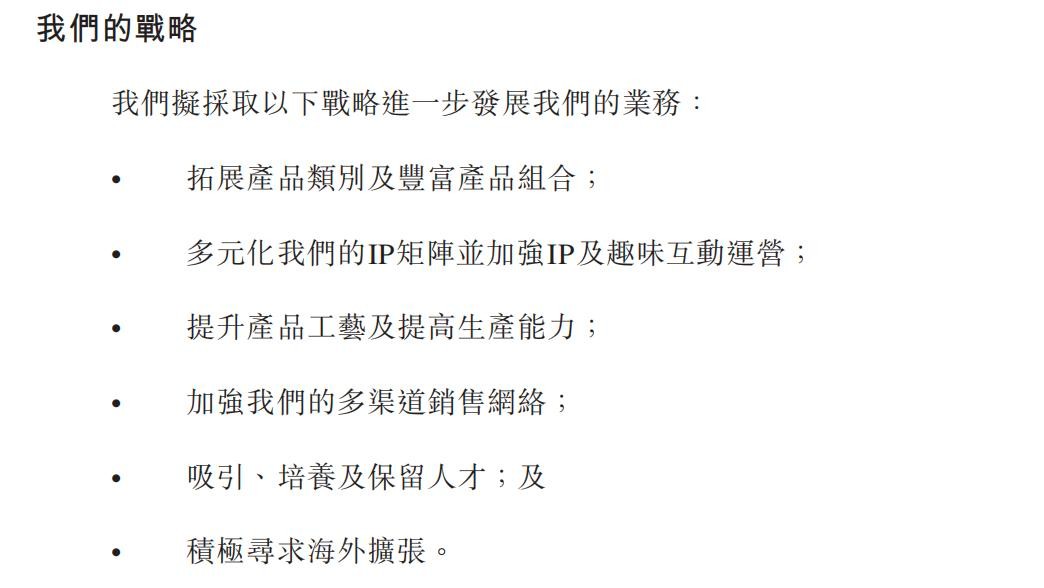

或许,卡游公司也已意识到了过于依赖卡牌单品的业务模式所存在的隐患。因此,从 2022 年起,卡游也在加速进行多元化的业务尝试,开始推出以 IP 为主题的笔具、本册等文具产品,并且在相关渠道进行大举推广,希望借此来推动新业务的高速增长。

招股书数据显示,2022 年,卡游将产品类别扩展至文具,又在次年推出人偶玩具。2023 年 3 月,卡游主要生产文具的义乌生产基地开始运营。4 月,位于东莞的卡游人偶生产基地开始运营。最终,在 2022 年及 2023 年前三季度,卡游分别推出了 6 个及 52 个文具系列。

2023 年前三季度,卡游的文具收入占比同比提升了 6.2 个百分点至 6.9%,人偶收入占比为 4.1%,包含卡牌收藏册、徽章、贴纸在内的其他玩具收入占比分别为 3.2%。从这个角度来看,尽管非卡牌类的业务营收有所提升,但是想要复刻其在卡牌市场的繁荣,恐怕仍需一段时间。

与国内推出多元化产品的同时,卡游还将目标方向了日本、美国、东南亚等海外卡牌市场。据灼识咨询数据,日本、美国、东南亚三国的卡牌市场规模分别达到人民币 114 亿元、172 亿元、17 亿元。招股书显示,2022 年,日本在集换式卡牌方面的人均支出为 92.3 元,而美国的人均支出则为 50.7 元,分别为中国消费者在集换式卡牌方面支出金额 8.6 元的约 11 倍和六倍。目前,卡游旗下自由 “卡游三国” 系列产品在海外市场也展现出了不错的增长潜力。

不过,虽然卡游开始进行自有 IP 的尝试,目前仍然是小马宝莉和奥特曼的 IP 最为火热,其中,奥特曼卡牌系列的数量占卡游所有集换式卡牌系列总数逾 65%。也就是说奥特曼 IP 仍在卡游的 IP 矩阵中占据主导地位。并且,由于 IP 授权一般限定地区,招股书数据显示,卡游旗下的奥特曼、叶罗丽、斗罗大陆动画的 IP 授权地区限定在中国内地,仅蛋仔派对获得东南亚地区的授权。再加上卡游旗下自有 IP 仅有三国系列,略显单一。从这个角度来看,卡游要想在出海业务端迎来 “第二增长点”,仍然面临不小的压力。

卡牌经济爆火的背后,是当下孩子社交场景的缺失

事实上,类似的卡牌类产品,早在 80、90 年代就已经出现过。在当时那个互联网并不发达的年代,小浣熊水浒卡、宝可梦卡也成了一代 8090 后的回忆。

而在 20 年后,这样的集卡浪潮再次出现,在互联网和资本的催化下卷土重来,也只不过是历史的再现罢了。

究其原因,孩子们需要的不是卡牌本身,而是卡牌自带的社交属性。在互联网普及后的当下,孩子们之间的现实联系早已不如从前,因此才希望通过抽卡、交换的形式来融入群体,获得友谊。

不少家长反馈,自己家的小孩从来没完整地看过一部《奥特曼》,但也会执着于购买卡游卡牌,只因为班上的同学都在玩,不玩这个融不进去。

并且,从欧美国家的经验来看,类似的卡牌市场还有很多:球星卡、游戏王等等集换式卡牌的市场规模都达到了千亿级别,拥有着较完善的一级发行和二级流通市场。此前,足球球星 C 罗的球星卡也曾拍出过 300 元和 777 万元的天价。这也某种程度上说明,当粉丝认为值得的时候,卡牌的价值潜力是无穷无尽的。

只不过,相比之下,目前我国的卡牌市场更低龄化。而对于低龄儿童而言,日常所涉及的交易场所几乎不涉及专业的卡牌收集市场,多为同学朋友、商铺老板、二手黄牛等,因此他们可能更难以掌控真实的卡牌价值的评估标准及市场行情,存在 “冲动消费” 的可能。

当然,一方面,这在一定程度上反映出了当下有部分家庭在消费观教育方面存在着缺失。另一方面,卡牌爆火的背后,盲盒性质的产品和商业模式本身是否合理,也是我们同样应该关注的问题。

早在 2020 年 12 月 11 日,“盲盒第一股” 泡泡玛特(9992.HK)登陆港交所,标志着盲盒经济迈入高潮。到了 2023 年,泡泡玛特总营收就达到了 63 亿,调整后净利润达到了 11.9 亿元,成为近年来消费市场增速最快的企业之一。

然而,存在不一定意味着合理,高速增长的盲盒经济背后,是从大人到小孩的集体沉迷。具体到卡牌市场,也只不过是把盲盒的形式换成了卡牌包。而此前就有家长反映,“开卡直播的这种形式,别说小孩了,成年人看了也控制不住下单”。

不过,任何具有娱乐性质的产品,本身都需要存在着一定的趣味性和黏性,才能保证整个行业的持续发展。因此,也有部分家长认为,与大人投资股市类似,如果孩子能从中学到回报率和市场波动的概念,本质上这也是一种 " 财商教育 " 方式。

从这个角度来看,在小学生圈内兴起的卡牌市场,正在培养着新一代的投资者,若干年后,当他们足够成熟,踏入股市、交易所的那一刻,或许会感慨,自己又找回了 “当年” 熟悉的感觉。

来源:港股研究社