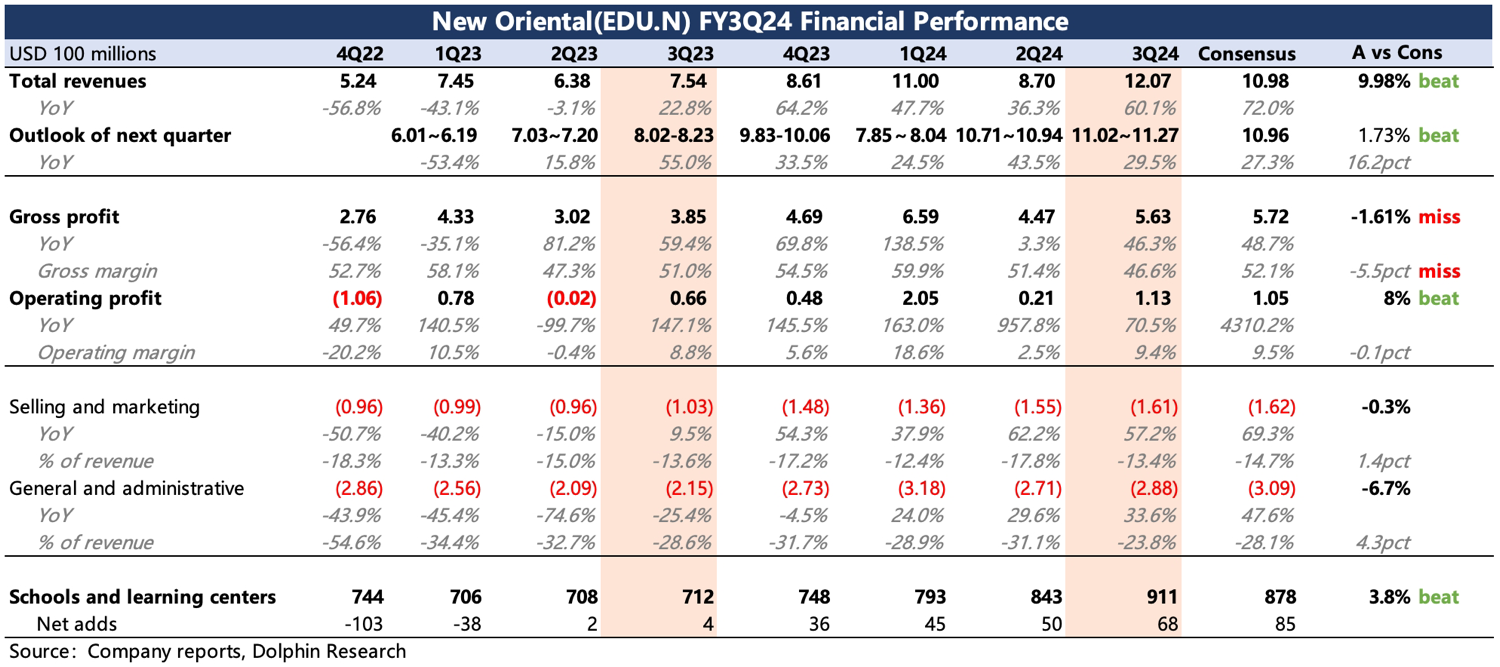

$New Oriental EDU & Tech.US first take:三季报出炉,在经过一年的漂亮业绩洗礼后,市场预期相对饱满,由于细分业务情况公司不会在财报中完全详细披露,因此海豚君只能大致做粗略判断。

教育业务应该表现不错,三季度以及下季度指引 inline 或者略超预期。但东方甄选因为自身业务调整(倾斜流量做低毛利率的 1P 业务,以及开设新号 “与辉同行” 投入增加、新增外部分成),明显拖累了集团整体的毛利率水平,此前市场虽有预期,但实际侵蚀影响还是明显比想象中更大。

尽管直播对集团的估值贡献占比并不算高,约占 10%,但市场可能也会担心毛利率下滑是否预示教育业务需求边际放缓。这则需要结合电话会中,管理层对细分业务的收入拆分情况做进一步的明确。

不过从公司扩容的实际行动来看(管理层表态对扩容节奏偏稳健,但 Q3 扩容超预期),海豚君倾向于认为当下的教育需求并不需要担忧,况且财报中实际披露的部分教育服务增速也印证了需求的持续性。