财妈周总结 134:投资最该重视的第二曲线

“ 看到多少行情不算数,把握住多少才算数。”

今日港股三大指数高开高走, $恒生指数$Hang Seng Index.HK$ 收涨 1.77%, $恒生科技指数$Hang Seng TECH Index.HK$ 收涨 1.78%。

周末在回顾 “沪上十二少” 的历年总结,其中有这样一段话:

如果看着市场去复盘自己的交易,我也觉得特别不满意,不是错过了就是出早出晚了;但只看资金曲线和净值,那就非常令人喜悦了。

这是我们职业交易者对自己最好的安慰:只要资金曲线是漂亮的,错过多少行情都无所谓,只有亏钱和赚钱才会在资金曲线上体现。

所以,我们要专注的其实并不是市场今年到底出了多少大行情,因为大行情在市场年年都有,但你做到了多少?获得了多少真实的利润?你的资金净值会告诉你。

比起那些每天都在市场上杀进杀出的人,无论多长时间的等待才做一笔单,都不会耽误你赚钱,前提是你要有耐心等到你要的行情定式出来。

这让我明白,面对市场第一曲线——行情曲线时,正确的心理应该是:看到多少行情不算数,把握住多少才算数。

多少人整天盯着市场的行情曲线,感叹着自己错过了多少大行情,

却未好好关心过如何改善投资/交易真正需要重视的第二曲线——自己的资金曲线,

未来要追求漂亮的资金曲线,耐心等待和把握好符合自己擅长策略的 A 级机会。

01—实盘统计及资金流向跟踪

本周实盘交易:无

本周实盘统计:

上周实盘中 $长春高新 sz000661$ 上涨3.85%, $牧原股份 sz002714$ 上涨3.08%,分众传媒上涨0.43%,先导智能下跌1.94%,腾讯控股下跌1.87%,

自 2023 年 11 月开始实盘收益统计表格改为每月底/实盘有交易的当周披露,本周无交易不统计。

本周资金流向跟踪:

跟踪主力周资金流向的目的是让普通投资者从资金流向的角度检验个股/行业基本面是否已经开始改善,及时发现赔率标的上出现的胜率拐点。

因为主力资金总是在真看到公司/行业经营开始改善,有信心了才会持续大幅净流入,否则仅公司回购带来的行情只会昙花一现。

注意事项:跟踪周资金流向,需同步关注公司近期是否公告回购/高管增持及金额,同时最好在看好个股周线超跌后及财报前后跟踪。

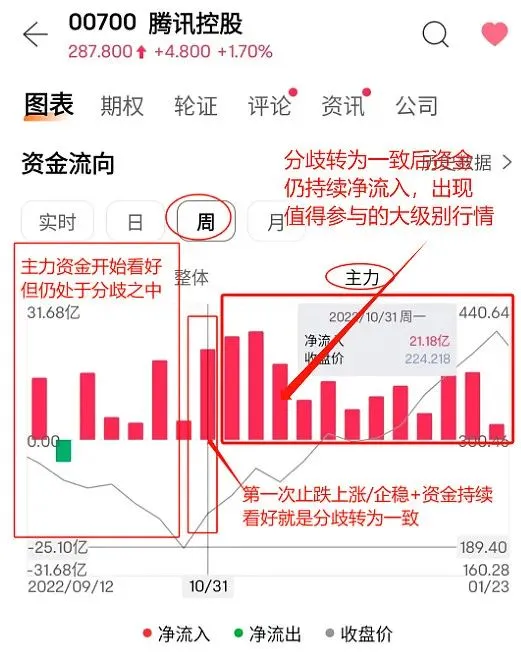

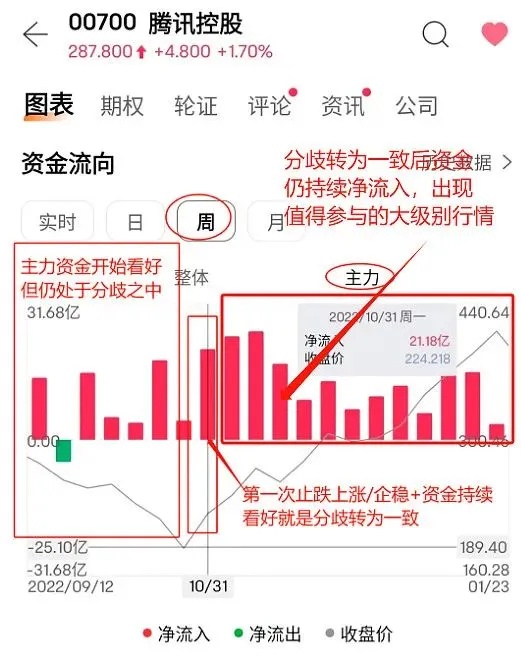

完美案例:

上一波腾讯超跌后短期上涨一倍 + 的周资金流向图,中间即使调整主力资金也未净流出过,可以说是最佳资金流向与股价配合的案例,作为参考放在最前。

本周实盘无周线超跌个股,但有披露一季报的长春高新以及公布高管增持完毕的牧原股份,跟踪一下这两家企业的周资金流向:

1、长春高新

从图上可看出,长春高新去年 11 月开始周主力资金大部分时候都在用脚投票,

除了二月 A 股市场行情转暖的那几周外,说明市场对公司基本面的分歧依然很大,技术面上公司周线仍在下跌趋势中,

4 月年报和一季报公布后,主力仍连续多周流出多于流入,说明公司基本面未明显改善,

本周主力小幅净流入并止跌,但流入也不过 154.72 万,结合公司本周分红除息除权来看,这部分资金很可能只是为了参与这次大笔分红而买,继续保持跟踪。

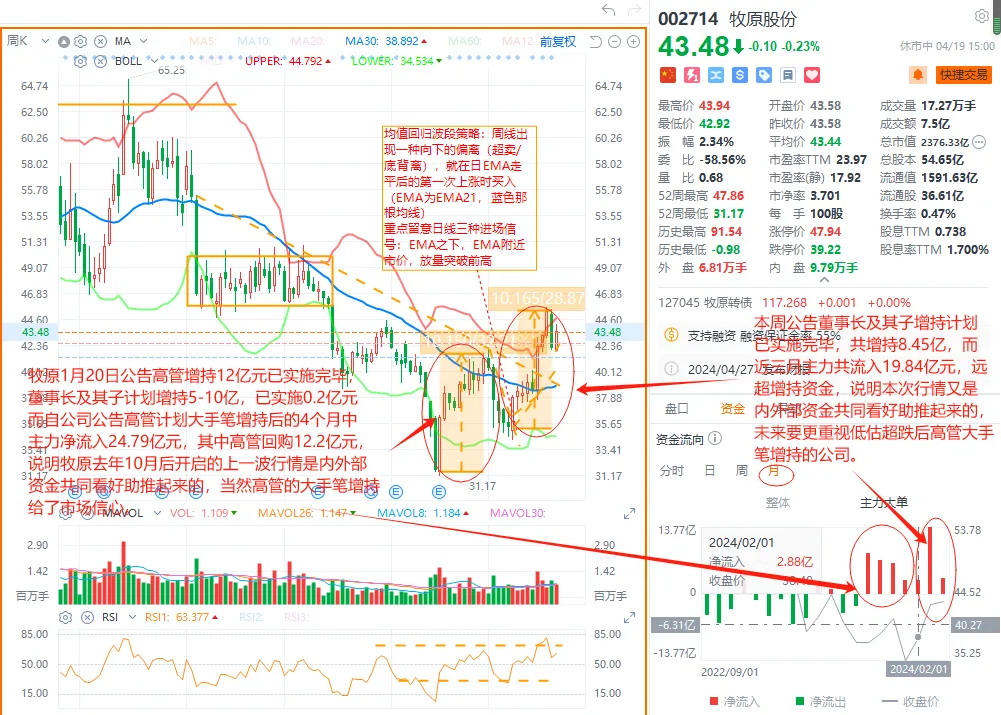

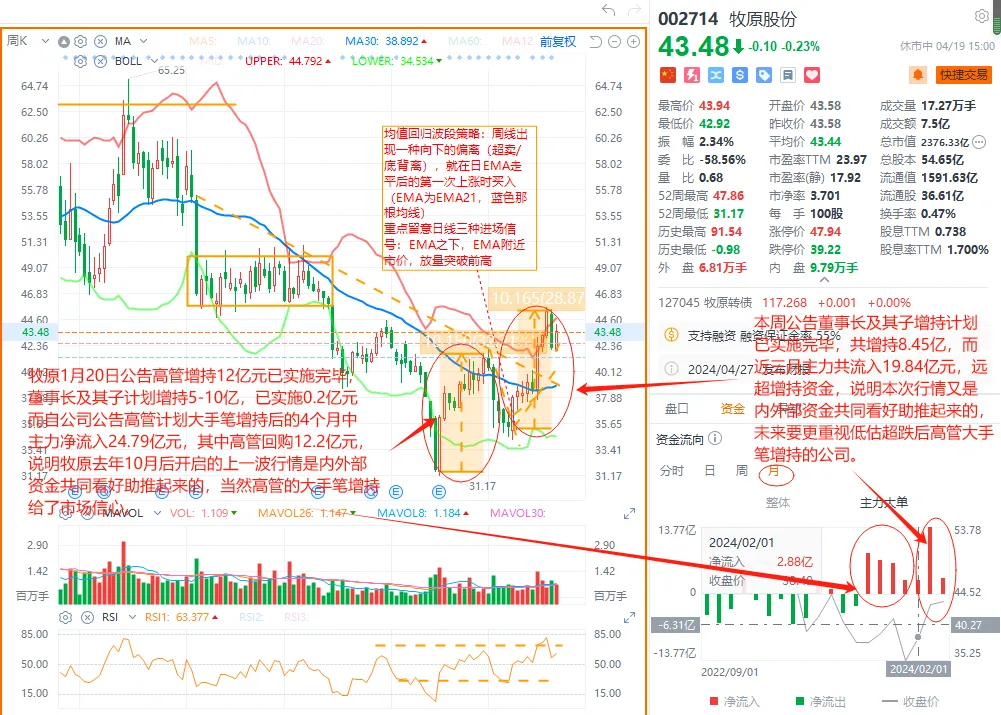

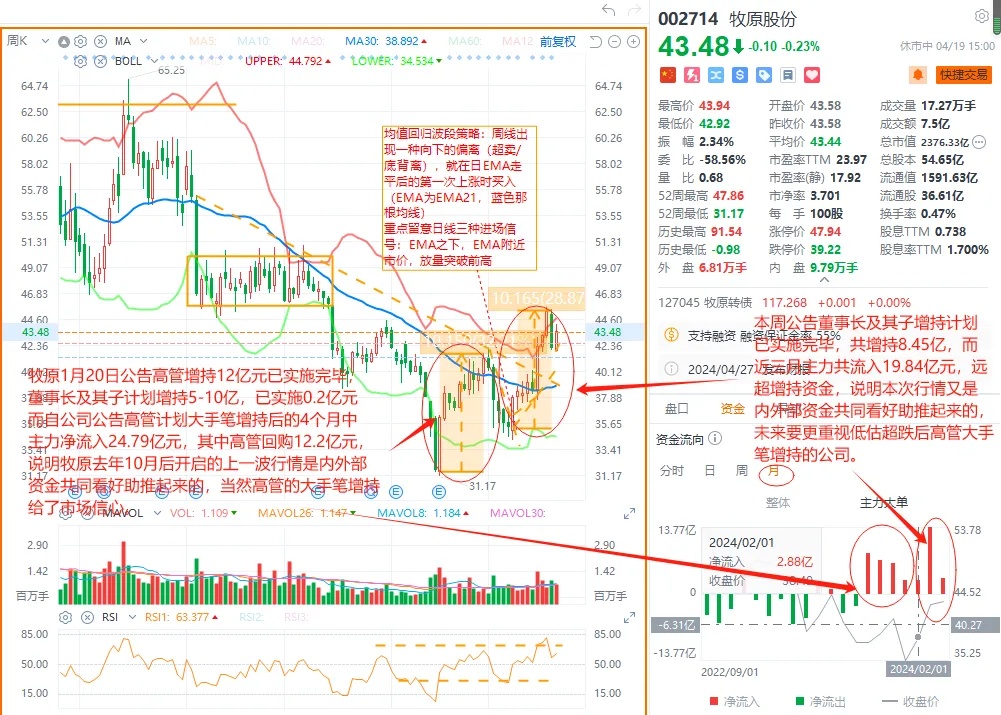

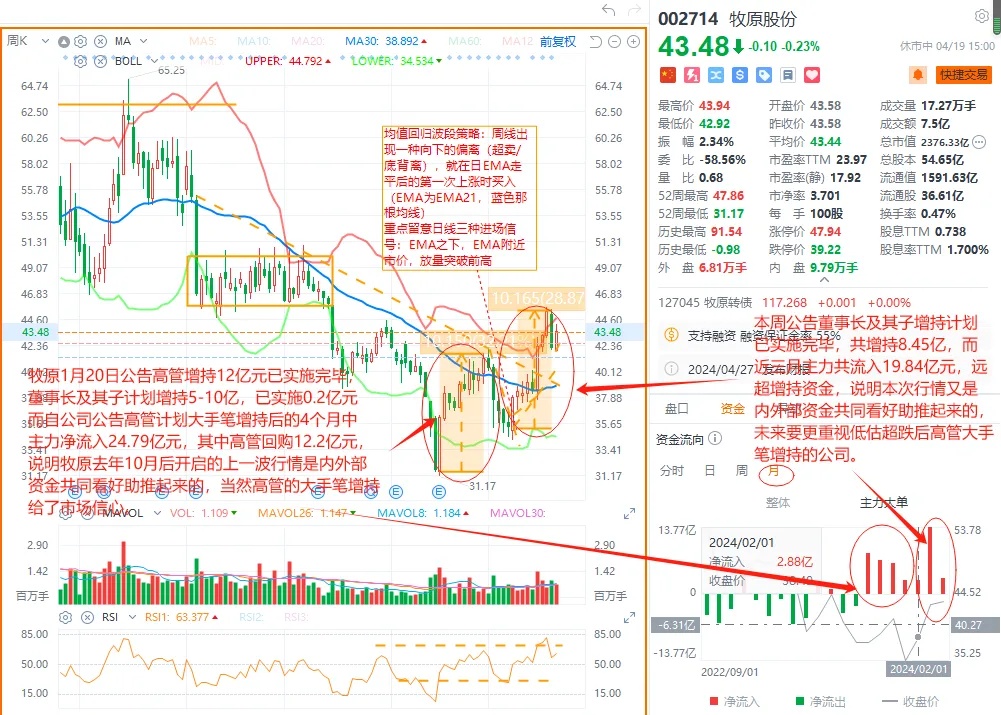

2、牧原股份

从上图资金面跟踪可看出,牧原自去年十月底开启的两波 30% 左右的行情,都是在高管大手笔增持,给了市场信心,带来内外部资金共同看好助推起来的。

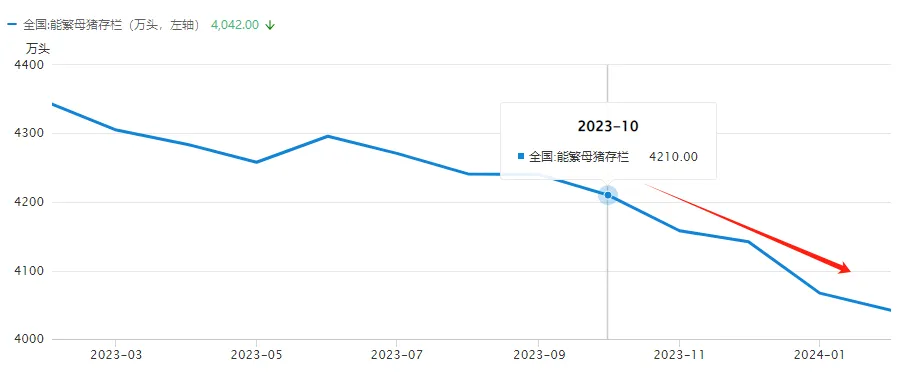

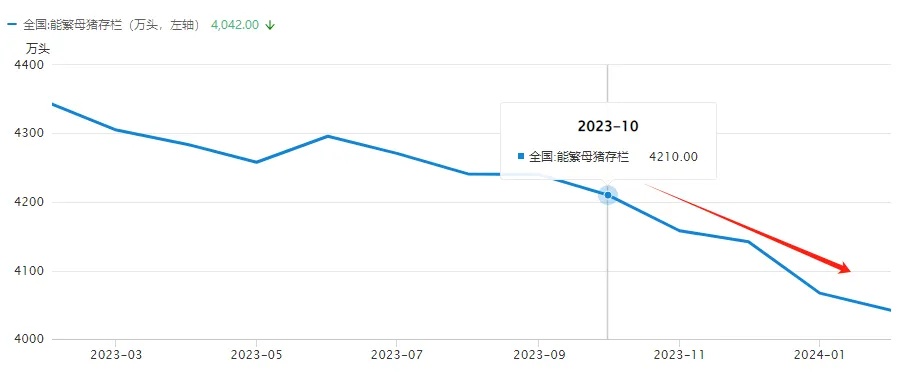

同时猪周期主要指标:全国能繁母猪存栏量

自去年 10 月开始去化速度有所加快,

因此这两波行情可以说是资金面与基本面共振后的结果,

显示在技术面上就是,周线站上周下跌趋势线,至于是否就此开启上涨趋势需继续跟踪基本面及资金面。

02—实盘个股基本面跟踪

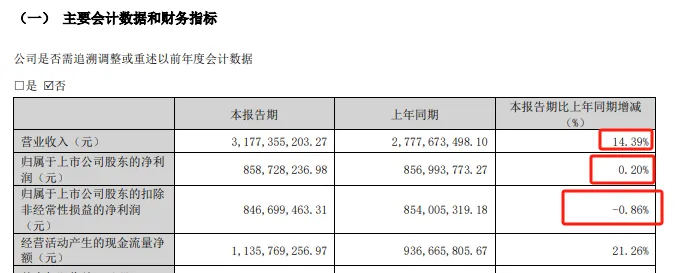

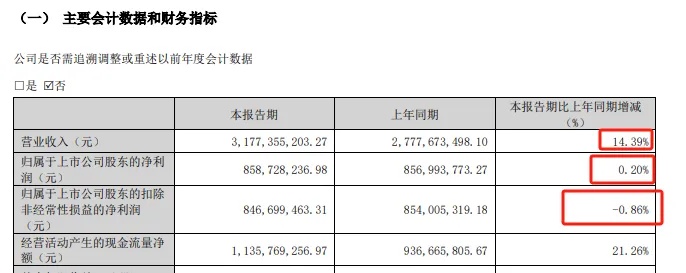

一、长春高新:一季报继续增收降利,基本面依然未改善

本周长春高新发布一季报,依然增收不增利,甚至归母扣非净利润是负的,这是怎么回事呢?

简单分析一下影响营业利润的几个因素:

营业利润 =营业收入 - 营业成本 - 期间费用 - 主营业务税金及附加

期间费用= 财务费用 + 管理费用 + 销售费用 + 研发费用,也就是所谓的四项费用率,

从上方影响营业利润的几个因素数据对比可看出,

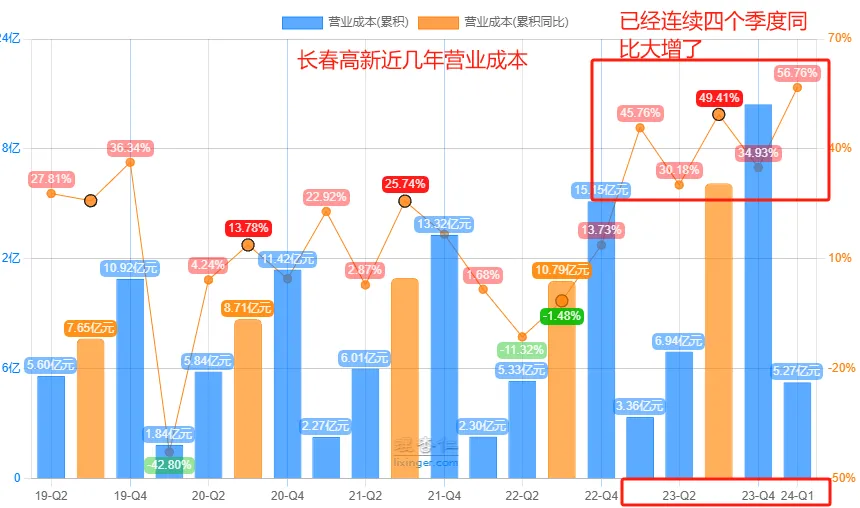

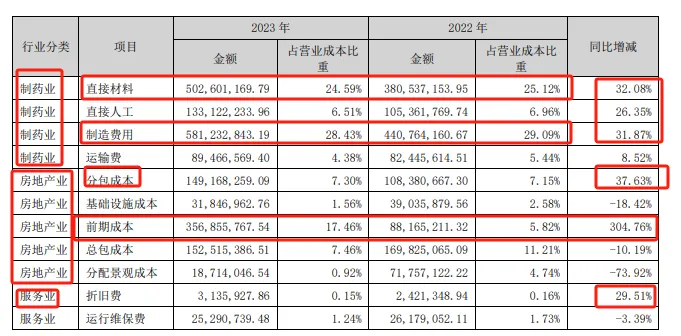

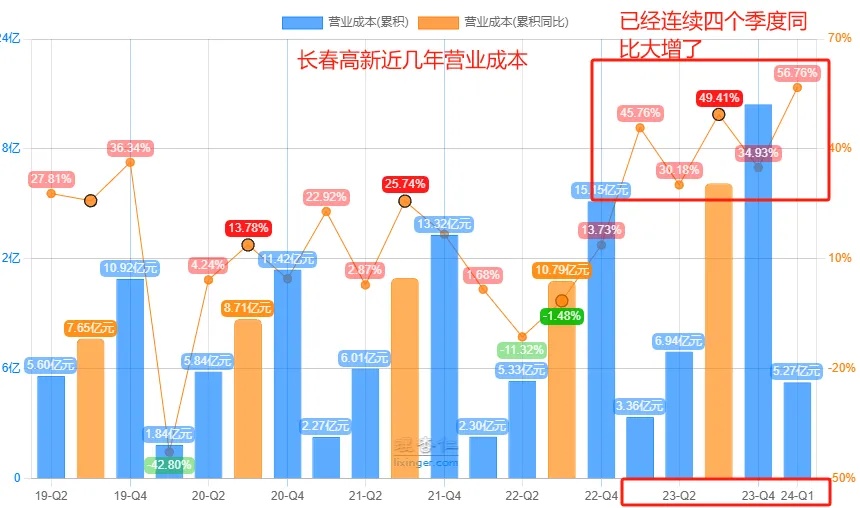

长春高新 Q1 增收不增利的主要原因是营业成本同比大幅增加了 56.76%,其他两项同比并未增加多少;

值得警惕的是,从截图看出,长春高新营业成本已经连续四个季度同比大增了(增幅超过 30% 以上)

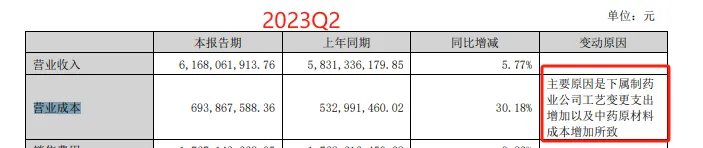

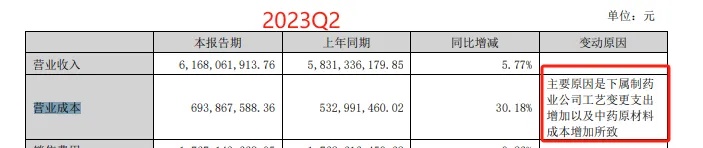

2023 年 Q2 对此解释是下属制药公司工艺变更支出增加及重要原材料成本增加所致。

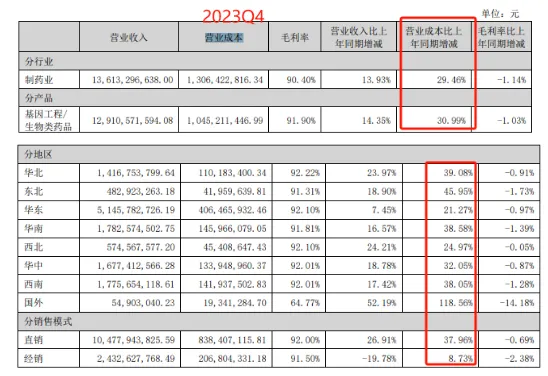

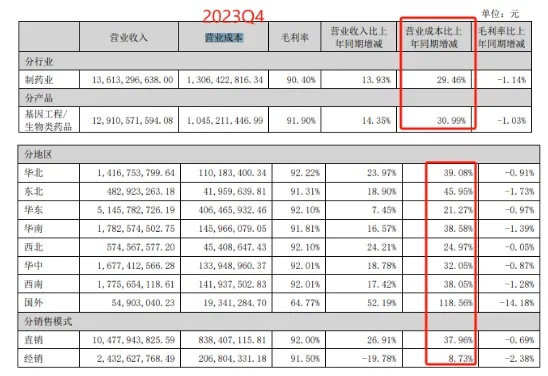

2023 年年报没有解释,但可看出不止制药业营业成本大增,基因工程/生物类药品营业成本也大增(大概率是受集采和竞争加剧影响),

从分地区看,绝大部分地区营业成本增幅超过 30% 以上,国外还是倒贴模式,分销售模式直销成本大增 37.96%,

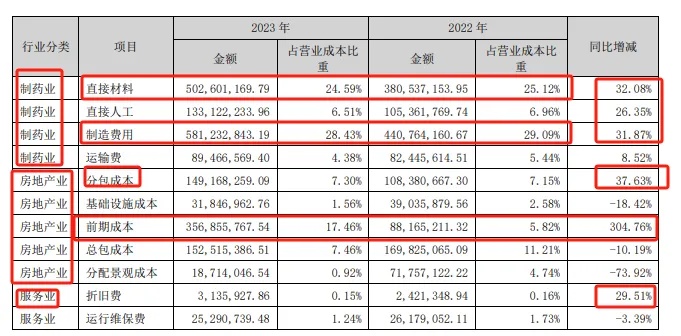

从营业成本构成可看出,制药业主要大增的是直接材料和制造费用,同时直接人工也有所增加。

房地产业分包成本大增 37.63%,从金额看,这四个是成本增加的大头。

据此可推测制药业营业成本大增因素 Q2 的解释说得过去。

基因工程/生物类药品营业成本也大增,大概率是受集采和生长激素竞争加剧影响。

可惜 2024 一季报过于简单,即使找到主要原因是营业成本同比增加过多,也没有相应的解释,只能等更详尽的中报出来后再做具体分析。

不过一季报出来等于短期靴子落地,

虽然基本面仍未改善,但如上方资金流向跟踪可知,有资金开始因为公司的大额分红看好了,

但在净利润增速完全放缓的当下,长春高新并不值得长持,更适合做波段,除非公司找到净利润的第二增长曲线,继续保持跟踪。

二、牧原股份:发布董事长及其子增持计划实施完成公告,说到做到用真金白银传递信心给投资者。

从公告可看出,牧原董事长及其子本次增持总金额约 8.45 亿元,在计划的 5-10 亿元之内,

上方分析资金流向可看出,牧原去年 10 月后的两波行情都是公司高管在底部大手笔增持,

而且董事长及其子的增持还是在公司高管之后,为高管和其他投资者托底,

这样说到做到用大手笔增持的真金白银传递信心给投资者,财妈也是第一次见,

这两波行情财妈都看到了,但第一波没经验(实盘躺赢),波段没做,第二波波段完美抓住(实盘继续躺赢),

上一篇文中说确定波段策略是财妈以后投资的主策略的意思是,

未来(实盘实践价值投资满三年后),财妈即使投资股票也是主要参与牧原这样自己看得懂的波段行情,

扛小回撤,不扛大回撤,才能提高小资金的利用率,慢慢做大本金。

当然前提是有识别相关资产波段节奏的能力。

希望我分享的内容对你有所帮助,我们下一篇见。

特别声明:文章只是分享财妈的交易系统理念和投资逻辑,不构成任何投资建议。如果文中涉及到个股,绝非推荐,股市有风险,投资需谨慎,请理性参考!