华能国际电力 24Q1 超预期,市场积极反馈

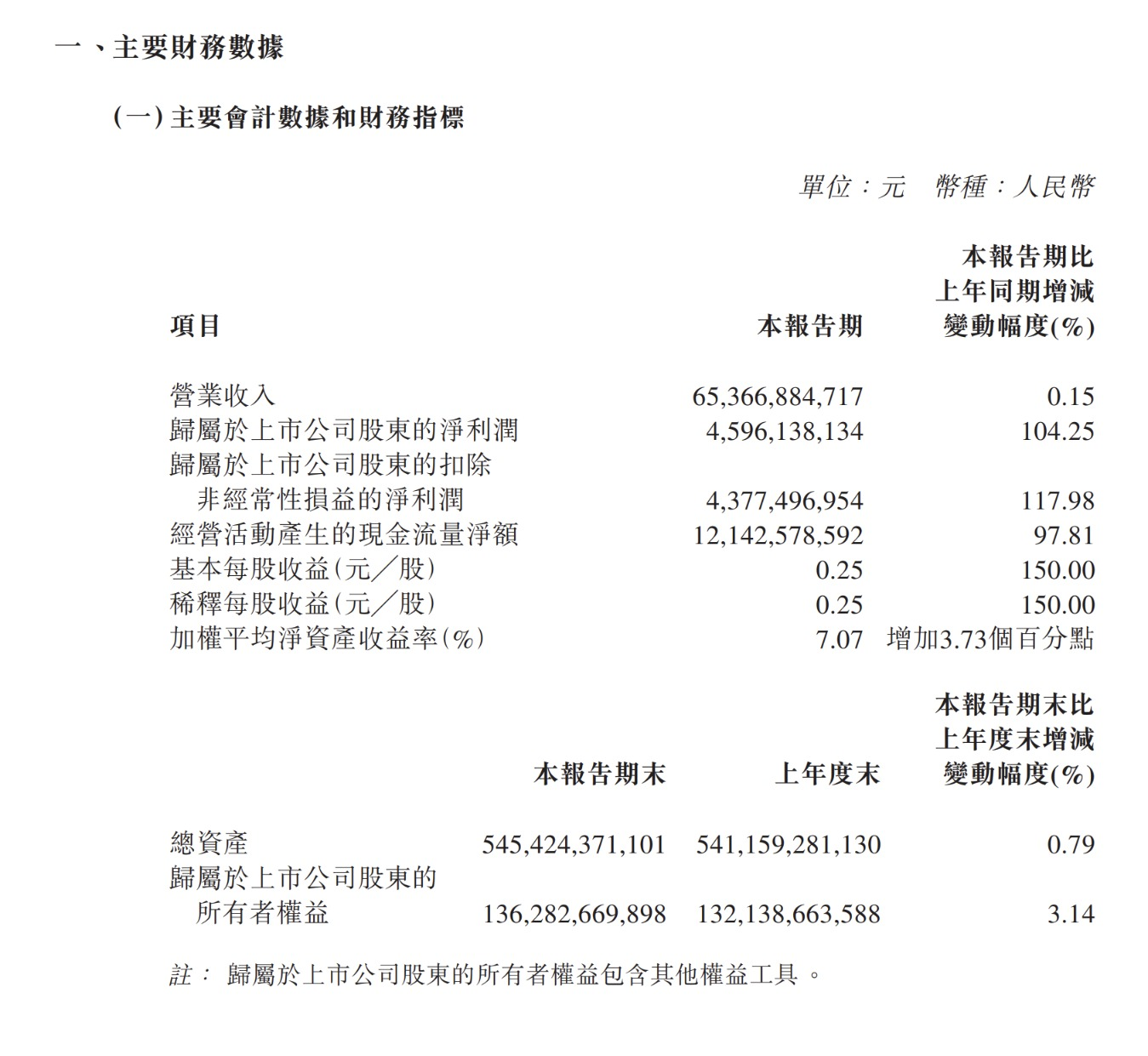

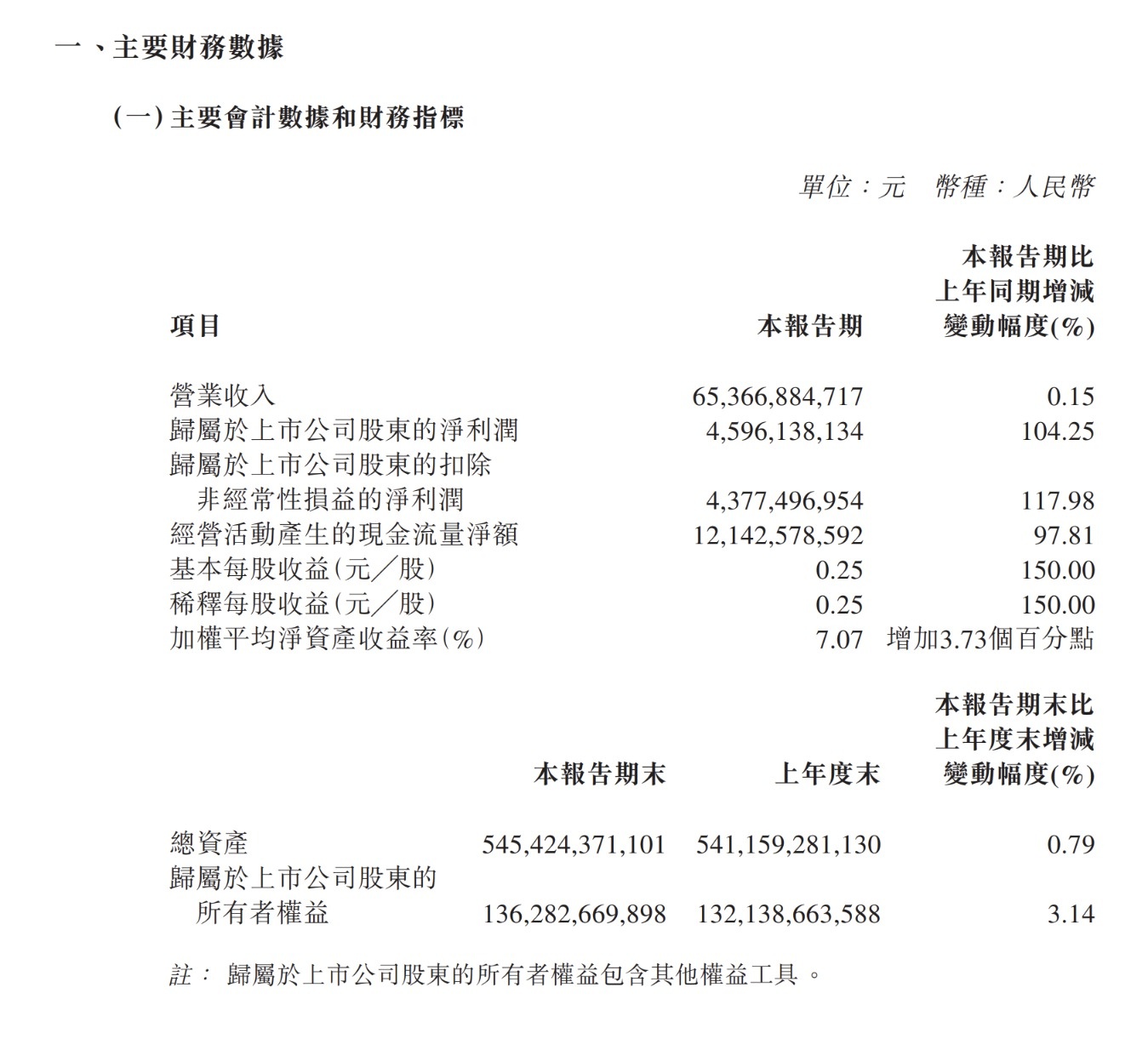

2024 年 4 月 23 日晚间,华能国际电力股份发布 2024 年一季度业绩报告。

报告期内,公司实现营业收入 653.67 亿元,同比增长 0.15%,归母净利润为 45.96 亿元,同比增长 1.04 倍,实现经营活动产生的现金流量净额 121.43 亿元,同比增长 97.81%,资产负债率为 67.58%,同比下降 3.72 个百分点。

公司销售毛利率为 16.07%,同比上升 5.99 个百分点,实现基本每股收益 0.25 元,同比增长 1.50 倍,摊薄净资产收益率为 3.37%,同比上升 1.61 个百分点。

公司存货周转率为 5.02 次,同比下降 0.13 次,总资产周转率为 0.12 次,同比下降 0.01 次。

销售费用约为 4760 万元,管理费用约为 13.79 亿元,财务费用约为 20.48 亿元。

公司研发费用总额为 2.06 亿元,研发费用占营业收入的比重为 0.31%,同比上升 0.02 个百分点。

公司表示,业绩大幅增长,主要由于境内业务单位燃料成本同比下降和电量同比增长。

作为国内火电巨头,在 2024 年一季度交出的这份答卷还是超出了市场预期的。公司大幅增长的归母净利润,充分体现了公司对上下游的优势。

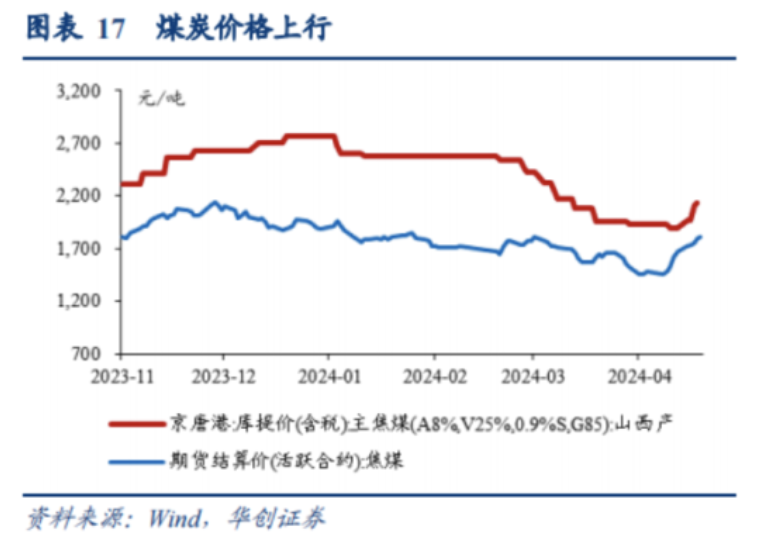

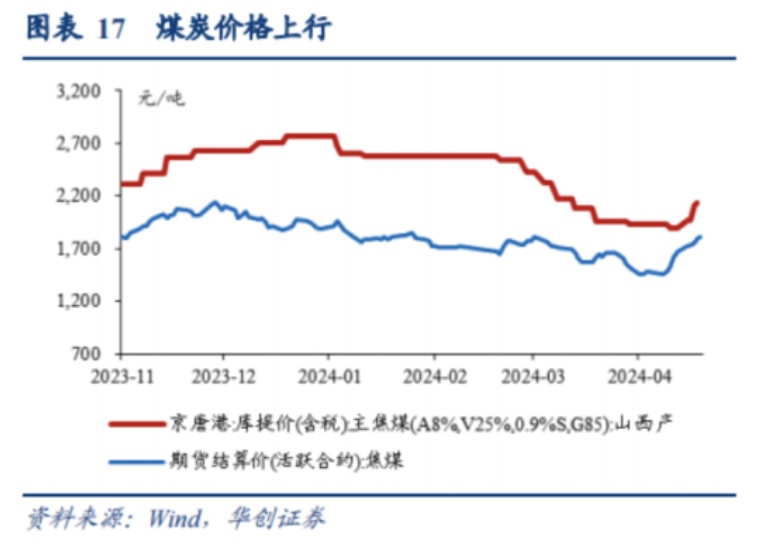

2024 年第一季度,煤炭价格较前期已经有了一定的下降,特别是在三月份的时候,煤炭价格下探明显。华能国际作为国内重要的火电集团,动力成本的下降,对公司影响是非常直接的。

在光伏、风电等新能源接入电网比例逐步提高、电价呈现下降趋势的情况下,火电作为重要的平衡电网资源,发挥着重要的作用。光大证券研报指出,在能源保供和缓解消纳问题两个维度上,可调可控的火电都是电力系统的压舱石。在功率方面有效弥补电力供需缺口,在电量方面可为新能源消纳释放更多空间。

客观地说,近年来光伏、风电等新能源行业快速发展。不过传统的火电、水电等行业始终还在电力市场中扮演着重要的角色。而在我国很多缺少水资源的地区,火电还是重要的能源。

而且在未来的时间里,越来越多的新能源消纳,还需要更多的火电装机进行平衡。

2022-2023 年,影响火电发电企业很重要的就是原材料价格的波动。过去较长的一段时间里,煤炭价格处于高位。而近期随着煤炭价格逐渐趋稳,供需紧张的情况得到缓解,火电企业成本可控,以及下游经济复苏带来的用电量上升,有助于火电企业利润释放。

市场机构认为,长协电价的稳定性,煤电容量电价政策的推出,以及辅助服务市场和现货交易市场的完善,都将为煤电机组的盈利提供稳定的预期,从而有利于电力行业的多维价值实现。

长期来看,华能国际已经逐渐进入利润快速释放阶段。