宝洁 24 年 Q3:收益超预期,上调全年预测

北京时间 2024 年 4 月 19 日晚间,国际快消巨头宝洁集团发布了 2024 财年第三季度业绩报告。

公司 2024 财年第三财季归属于普通股东净利润为 36.85 亿美元,同比增长 10.73%;营业收入为 201.95 亿美元,同比增长 0.63%。

根据公司公告,公司 2024 财年第三季度实现每股核心收益为 1.52 美元,超过了华尔街预期的 1.42 美元。不过公司净销售额低于分析师估计的 204.4 亿美元。

公司表示:“尽管存在多种不利因素,但我们在第三季度实现了稳健的销售额和强劲的收益增长,这使我们能够提高每股收益增长指导,维持本财年的营收前景。”

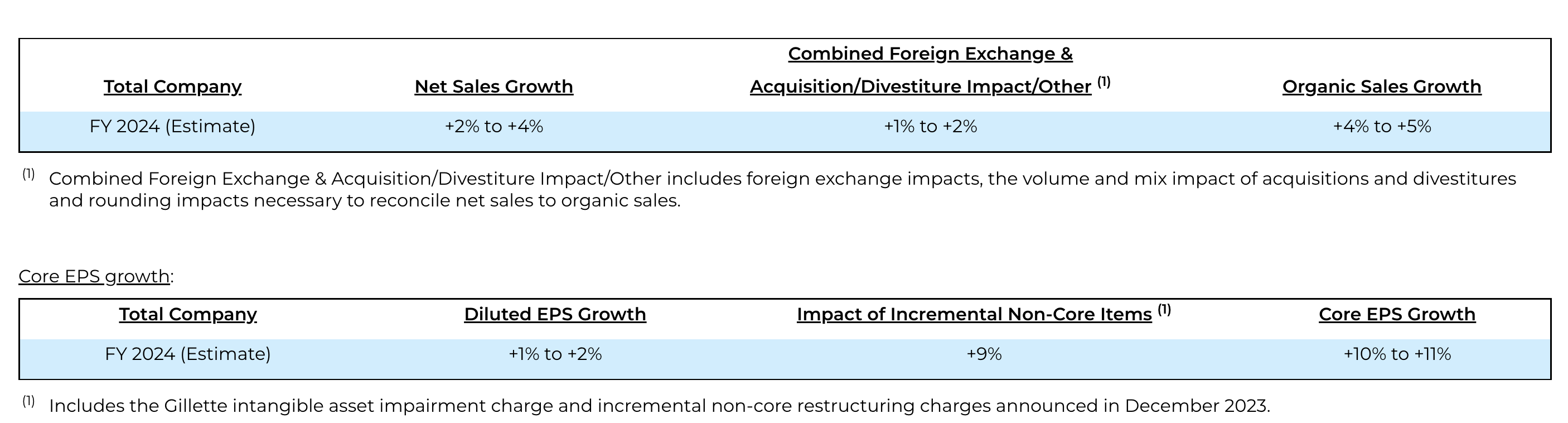

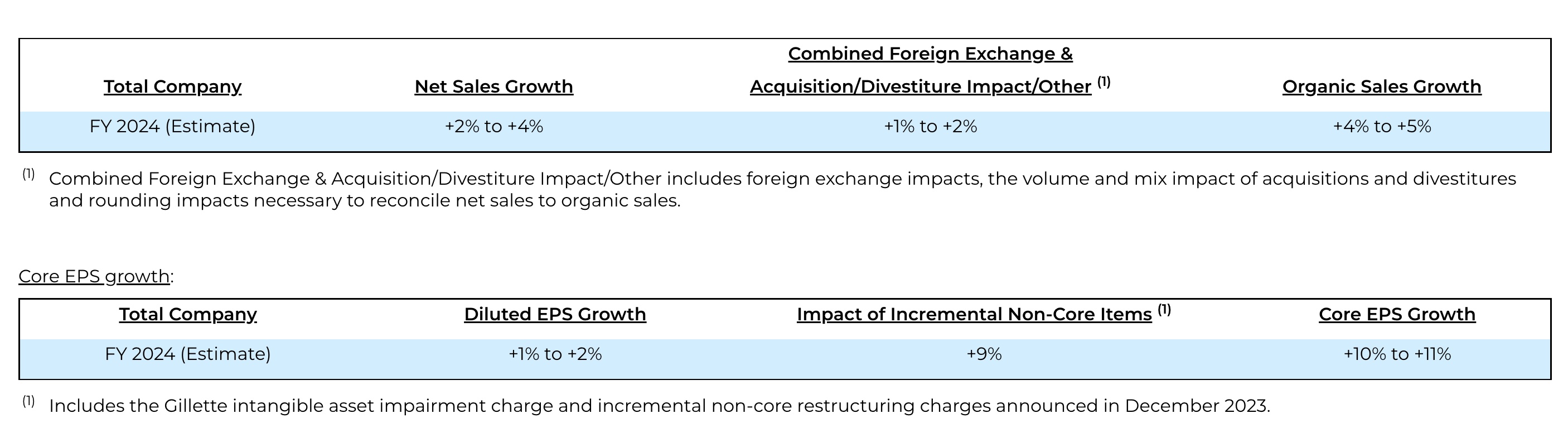

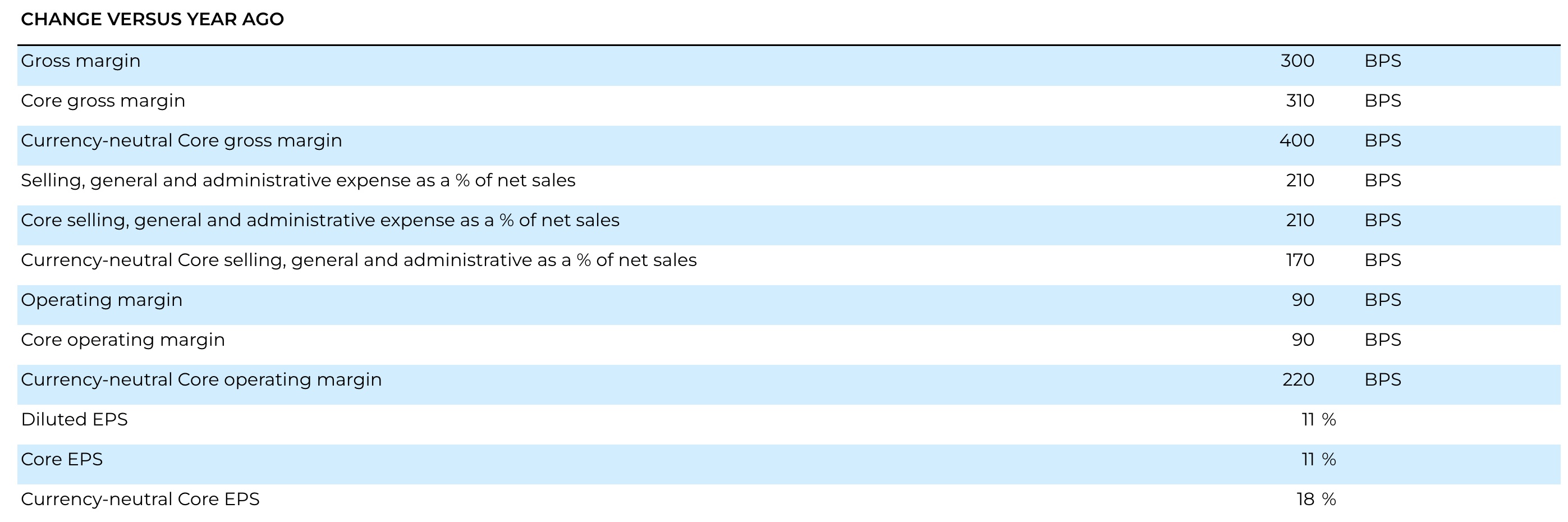

另外,值得注意的是,公司对 2024 财年核心每股净收益增长上调至 10%至 11%之间,高于先前预测的 8%至 9%。与去年相比,该公司将总销售额的预期依然维持在 2%至 4%之间。

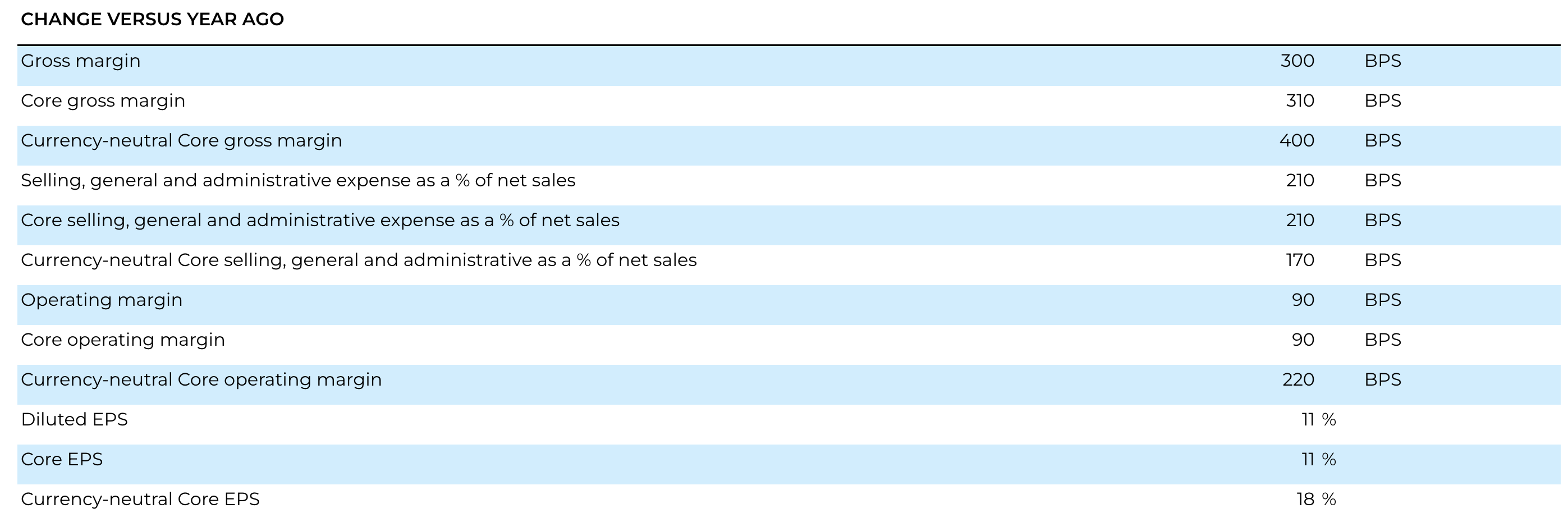

公司在 2024 财年第一季度降本增效也取得了明显的效果,报告期内,宝洁的毛利率较上年同期上升三个百分点至 51.2%,这也高出了华尔街的市场预期。

宝洁表示,成本下降的部分原因是减少了生产线的加班时间,并转向使用成本较低的原料。

但是这种降低制费成本未来的空间相对还是有限,宝洁更需要的还是拓展市场和销量,从而以规模推进利润的增长。

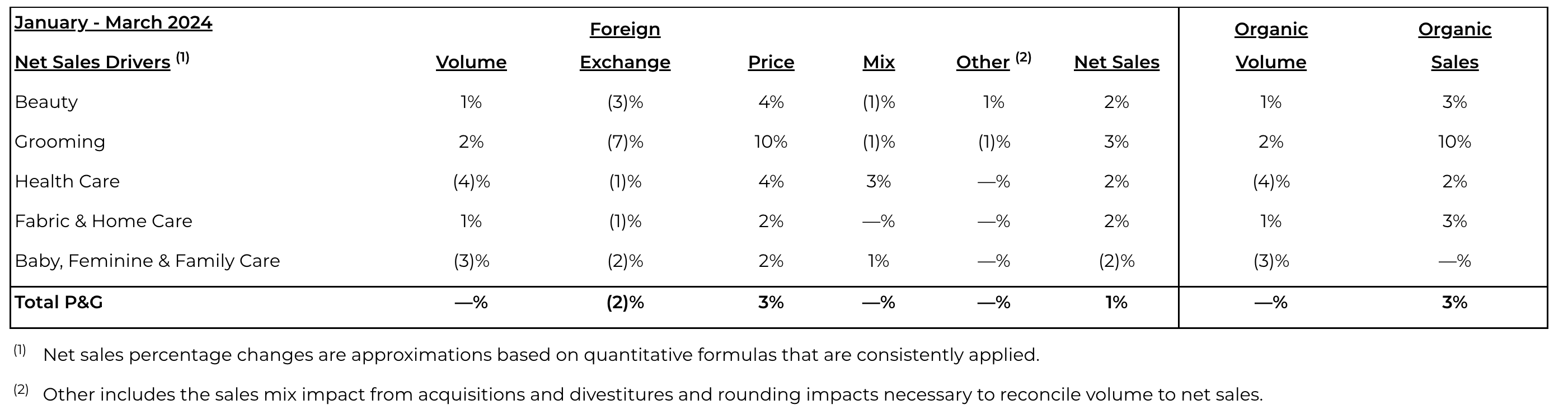

整体来看,2024 财年第三季度公司销量基本持平,但得益于价格上涨 3%,公司整体销售额增长 1%。

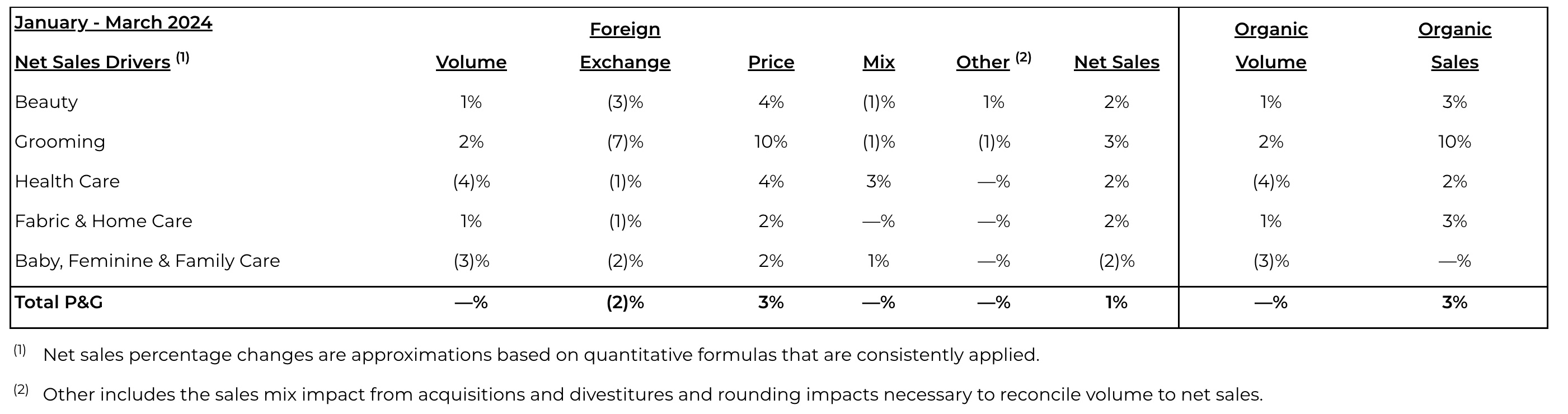

宝洁最大的北美第三季度销量增长 3%,略低于上季度的 4%,不过依然成为公司增长的中流砥柱。

尽管持续的高通胀抑制了购买力,但消费者仍在增加购买必需品的支出。宝洁正准备连续第六年提高价格,最近一个季度的价格比去年同期高出 3%。

虽然更高的价格支撑着更高的盈利能力,但这是以销量增长放缓为代价的。

最近的几个季度,美国的 CPI 还是在 3% 左右,但是美联储近期在货币政策还是持谨慎态度。最近几天,美联储官员甚至表示可能还会进一步加息。监管部门在利率问题上的犹豫,可能会导致民众对基本消费品需求的进一步提升。虽然价格还在上行。

报告期内,宝洁美容部门 (包括吉列剃须刀) 的销售额增长 2% 高于预期,销售额有机增速为 3%,原因是欧洲和拉丁美洲的价格上涨。

整体来看,在全球经济逐步从疫情的冲击中修复的情况下,必须消费品的消费还是会缓慢增长的,但是美妆等高端消费品的销量可能就没有那么尽如人意。例如,SK-II 在大中华区的销量就出现了较大幅度的下滑。

这种下滑可能受到了日本核废水事件的影响,不过可能也有 2023 年国内整体的经济和就业情况有关。

因此,在经济逐渐走出泥淖的时候,宝洁还能保持稳定增长,也是难能可贵。$宝洁.US