国产纳米孔测序仪,重写基因测序商业化叙事

生命科学与医疗器械上游赛道的创新技术,正在成为撬动生命科学产业新质生产力发展的新引擎。

今年《政府工作报告》提到,大力推进现代化产业体系建设,加快发展新质生产力。制定未来产业发展规划,开辟生命科学等新赛道。

在生命科学产业培育新质生产力的过程中,生命科学仪器毫无疑问将成为最受瞩目的创新领域之一,因为它是推开生命科学新质生产力大门的关键 “钥匙”,为整个产业发展提供基础支持。

比如,作为 “生命密码读码器” 的基因测序仪。

图源:齐碳科技公众号

近年来,基因测序技术及相关产品已经广泛应用于基础医学研究、创新药研究、肿瘤早筛、司法鉴定以及生物多样性保护等医疗、非医疗领域中。

然而,这样一个应用潜力巨大的赛道,其产品市场却长期由海外品牌占据主导地位。根据灼识咨询的数据,中国测序仪及耗材市场规模从 2015 年的约 17 亿元增至 2022 年的约 44 亿元,预计 2032 年可达到约 298 亿元,复合年增长率约为 21.0%。而研究表明,以 Illumina 为首的外企在中国测序仪及耗材市场的占有率超过 50%。

如今,国家加快发展新质生产力,推动高水平科技自立自强,中国基因测序仪行业正当奋起直追。那么,中国基因测序仪行业何以在技术创新中重塑市场地位,在全球竞争中 “走上去”?

一、越过山丘,开启 “生命密码读取” 的国产化时代

作为体外诊断领域中发展最快的子行业之一,基因测序行业技术发展迅速。

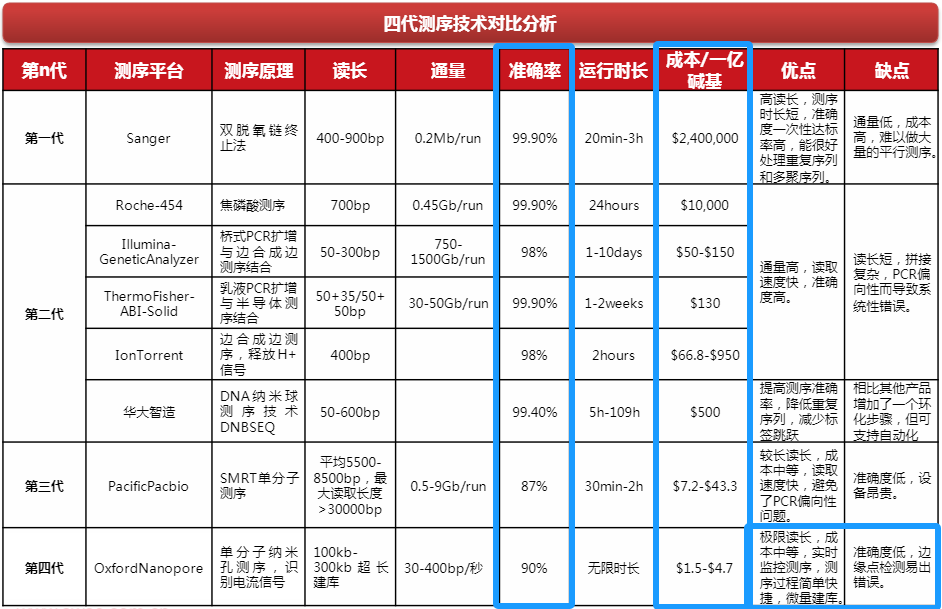

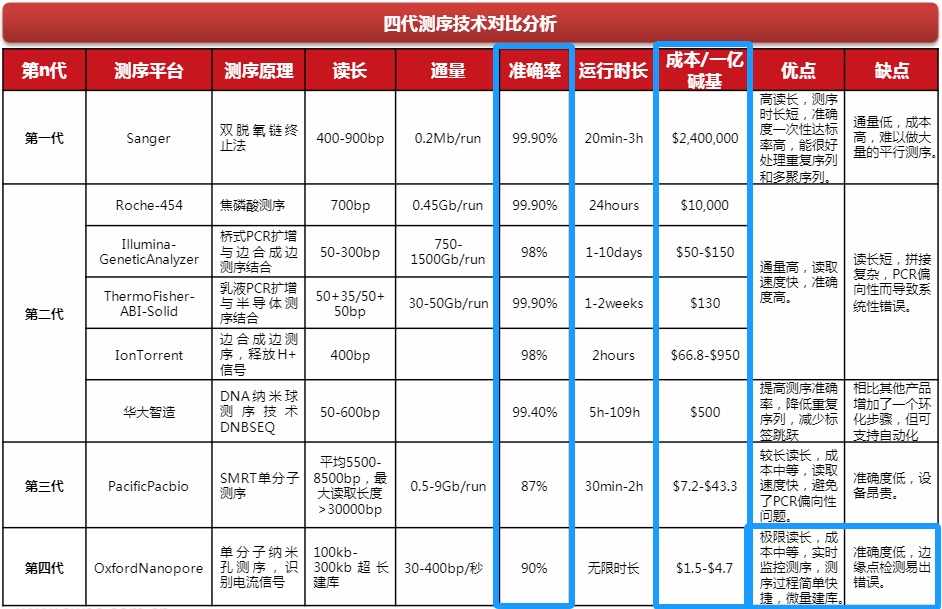

从第一代 Sanger 测序技术、第二代高通量测序技术,到最新的第四代纳米孔测序技术,产业 “版本更新” 持续提速。根据新思界产业研究中心发布的《2024-2029 年中国纳米孔测序行业市场深度调研及发展前景预测报告》,2023 年,高通量测序技术在市场上依然占主导地位,企业和产品数量占比分别约为 50% 和 60%。但是纳米孔测序企业数量增至 30%,产品占比 13%,预计将迅速增长。

数据表明,新技术正在迈过科研与产业化之间的鸿沟,而这也为国内企业创造了弯道超车的机会。

在新一代技术的竞逐中,中国是少数几个能够将纳米孔基因测序仪量产的国家。2020 年 9 月,齐碳科技发布了国内首台自主研发的纳米孔基因测序仪。次年底,齐碳科技宣布首个生产基地竣工,正式推开纳米孔基因测序国产化时代的 “大门”。

据笔者了解,目前,国内基因测序仪行业已经进入产业化加速的阶段。截至 2023 年底,有近 30 款产品宣布商业化,其中 6 款产品为纳米孔测序仪。蛋壳研究院《2023 国产测序仪行业研究报告》(以下简称 “报告”)显示,在最新一代 “纳米孔基因测序技术” 领域,国内已有齐碳科技、今是科技、安序源等 3 家公司 6 款产品实现商业化。

图源:蛋壳研究院《2023 国产测序仪行业研究报告》

这离不开三点因素:一是政策支持国产化替代。

近年来,政府加大了对国产测序仪研发的投入和支持,连续发布多条高端科学仪器国产替代政策。

比如,十四五规划提出将基因测序作为我国未来产业,在基因及生物技术领域加快基因组学研究应用,基因与生物技术作为七大科技前沿领域攻关领域之一。

二是技术创新持续拓宽下游应用市场。

基因测序行业是一个高增长的新兴市场。根据灼识咨询数据,中国测序仪及耗材市场规模从 2015 年的约 17 亿元增至 2022 年的约 44 亿元,预计 2032 年达到约 298 亿元,复合年增长率约为 21.0%。

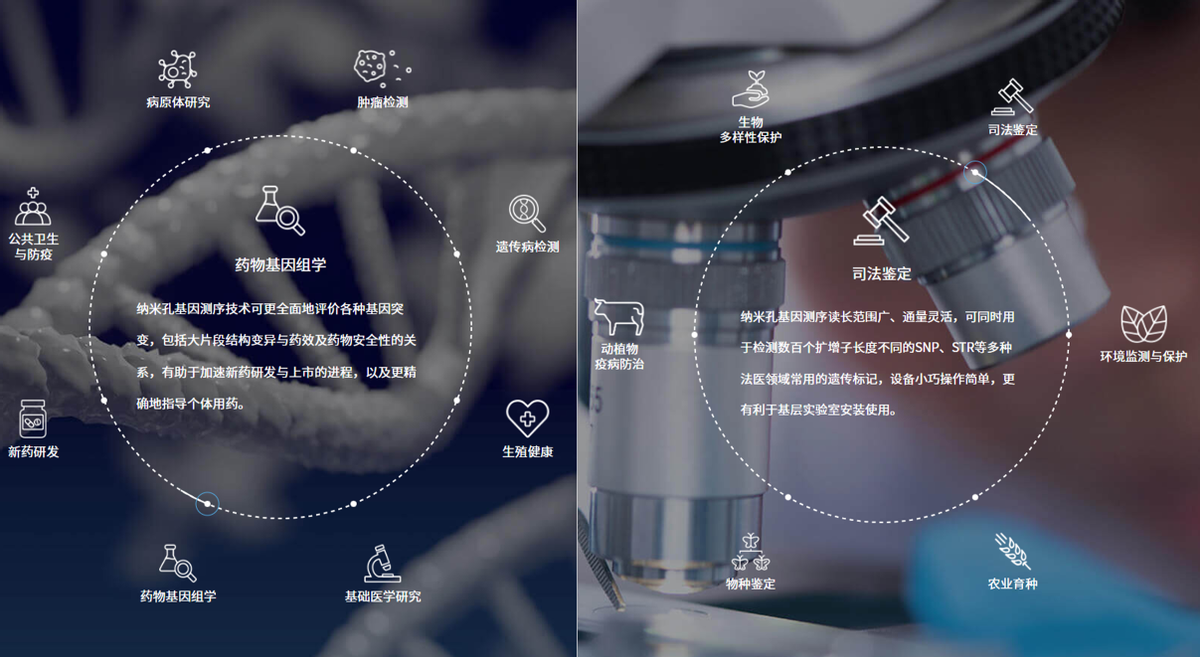

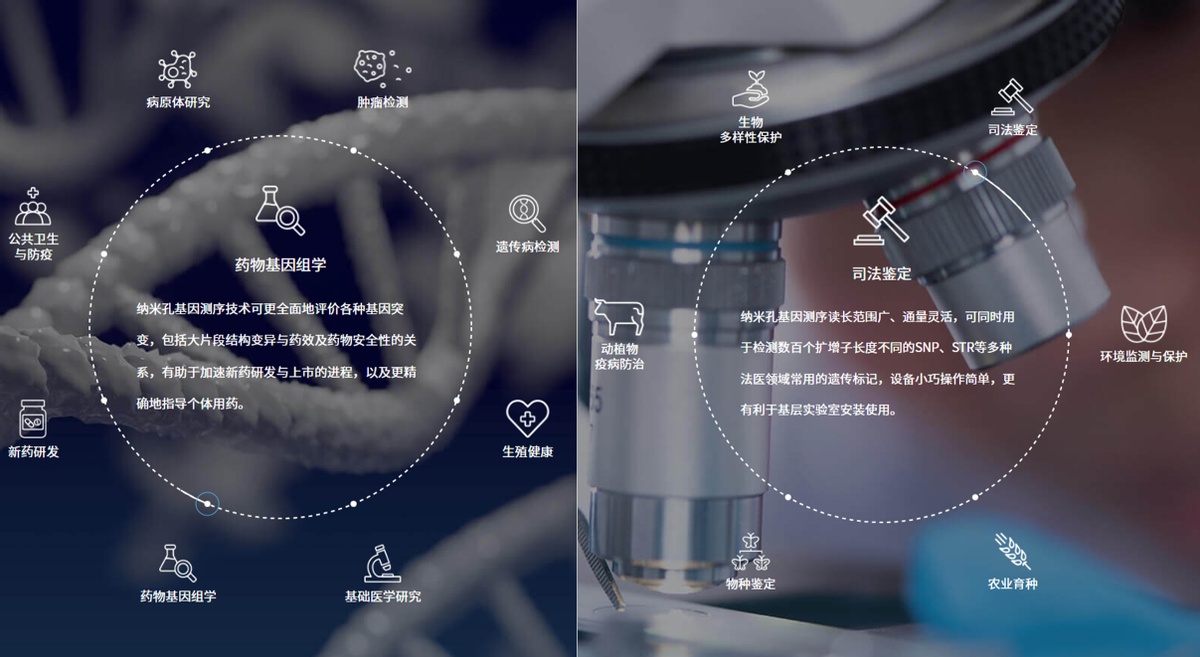

随着纳米孔测序仪的量产落地,这个市场的应用边界还在不断拓宽。对此,齐碳科技提到,纳米孔测序仪的一个特点是小巧便携,能够突破传统测序中心实验室的局限性,实现现场测序,目前纳米孔基因测序已经实现了高原/野外测序、海上测序甚至太空测序。此外,纳米孔测序仪还在司法鉴定、环境监测、食品安全检验、动物疫病防控等多个领域实现应用。

注:医疗领域(左);非医疗领域(右)(图源:齐碳科技官方网站)

值得一提的是,作为全球最新一代商业化的基因测序技术,截至目前,全球范围内还没有任何一款纳米孔测序仪取得 NMPA 医疗器械注册证。

但笔者获悉,齐碳科技已经开启了纳米孔测序仪 NMPA 三类证的报证工作。对此,齐碳科技表示将加速纳米孔测序仪以及相关产品的临床注册报证,争取让产品早日作为医疗器械进入临床,更好地服务生命健康行业。

三是国产测序仪产业领军人才投身创新创业大潮。

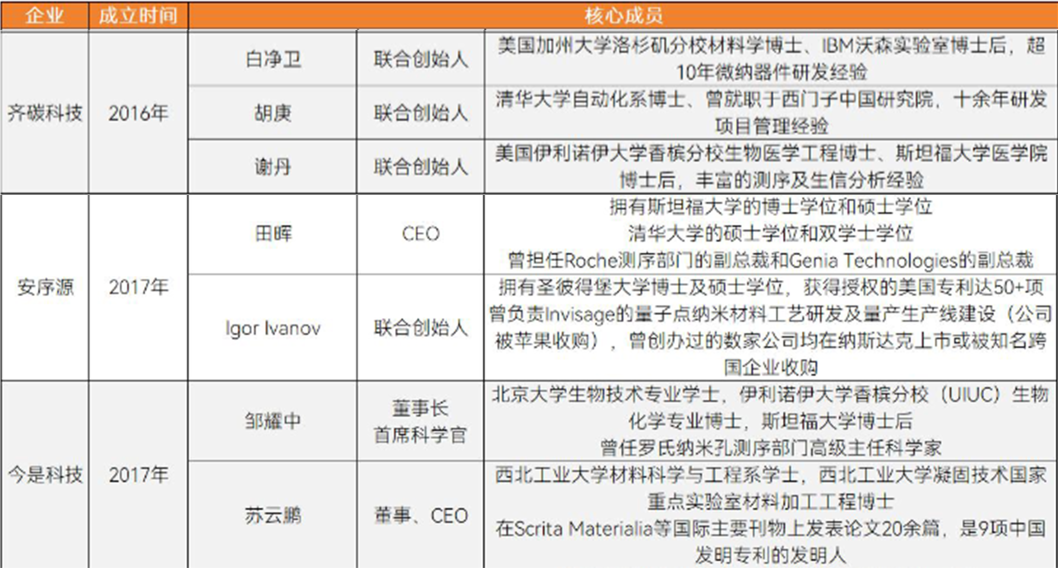

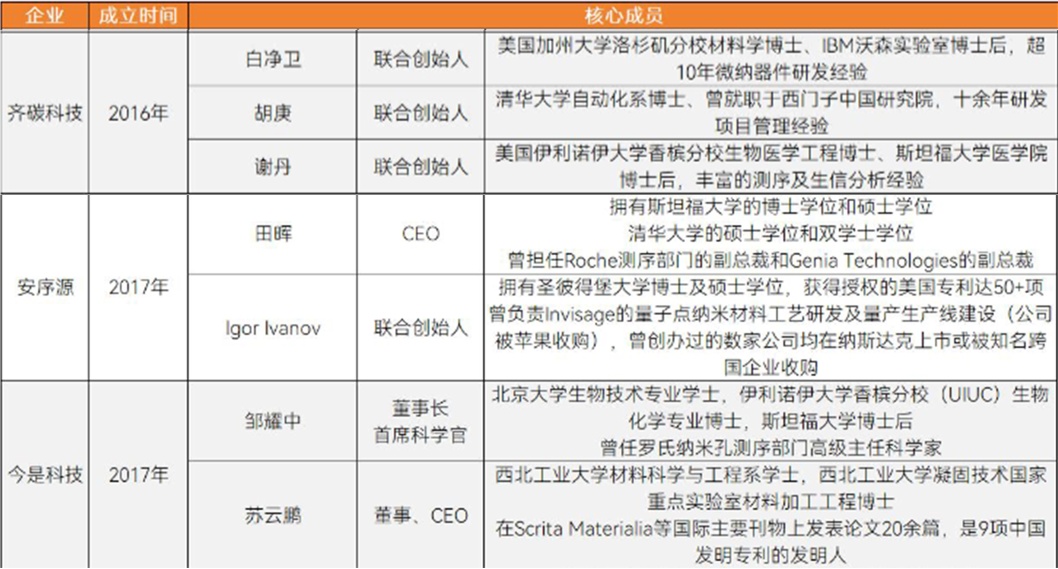

经过多年的积累,中国测序仪行业人才资源储备渐丰,高校及海外顶尖人才带领产业创新发展。从《报告》中可以看出,纳米孔测序技术领域的创业公司核心创始团队基本为产业顶级人才,这一定程度上反映出我国产业人才创业活力被充分激发。

注:蛋壳研究院制图,松果财经节选

在政策支持、应用拓展以及产业人才沉淀等多重因素共同作用下,国内基因测序行业在创新这篇文章上越做越好。国产纳米孔测序仪正在迈向商业化的星辰大海。接下来,企业如何打通商业化破局之路?

二、市场重塑窗口期,“降本拓面” 是关键词

当前,基因测序市场仍以高通量测序仪为主流。根据《报告》,截至 2023 年 12 月底,一共有 10 家国内企业的 19 款高通量测序仪宣布商业化,下游应用市场也走向成熟。

笔者从肿瘤 NGS(一种高通量测序技术)龙头「燃石医学」处获悉,当前,推动肿瘤领域的精准诊疗发展的主流技术仍是二代基因测序技术,纳米孔测序技术尚未应用于相关临床场景。

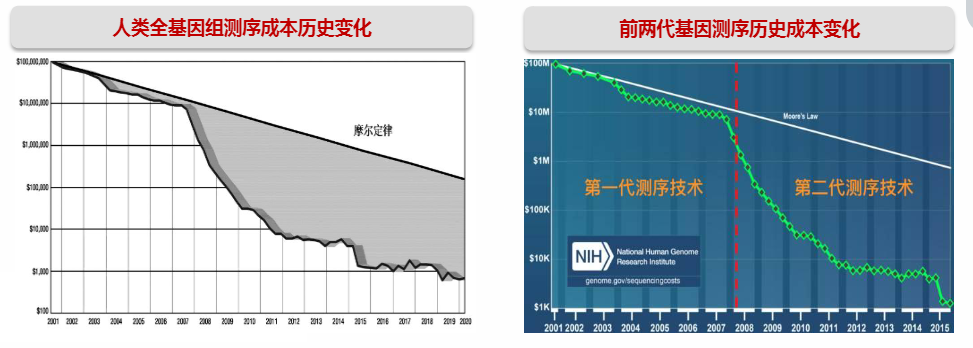

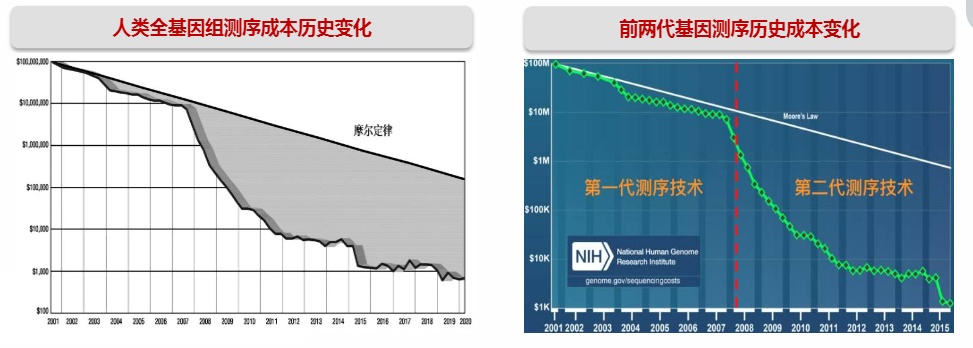

技术成熟和转化应用是提升医疗水平非常重要的驱动因素。而伴随商业化进程,高通量测序技术成本不断 “超摩尔定律” 降低,测序速度、测序长度、测序通量不断优化提升。

图源:MarketsandMarkets,灼识咨询,NIH,西南证券整理

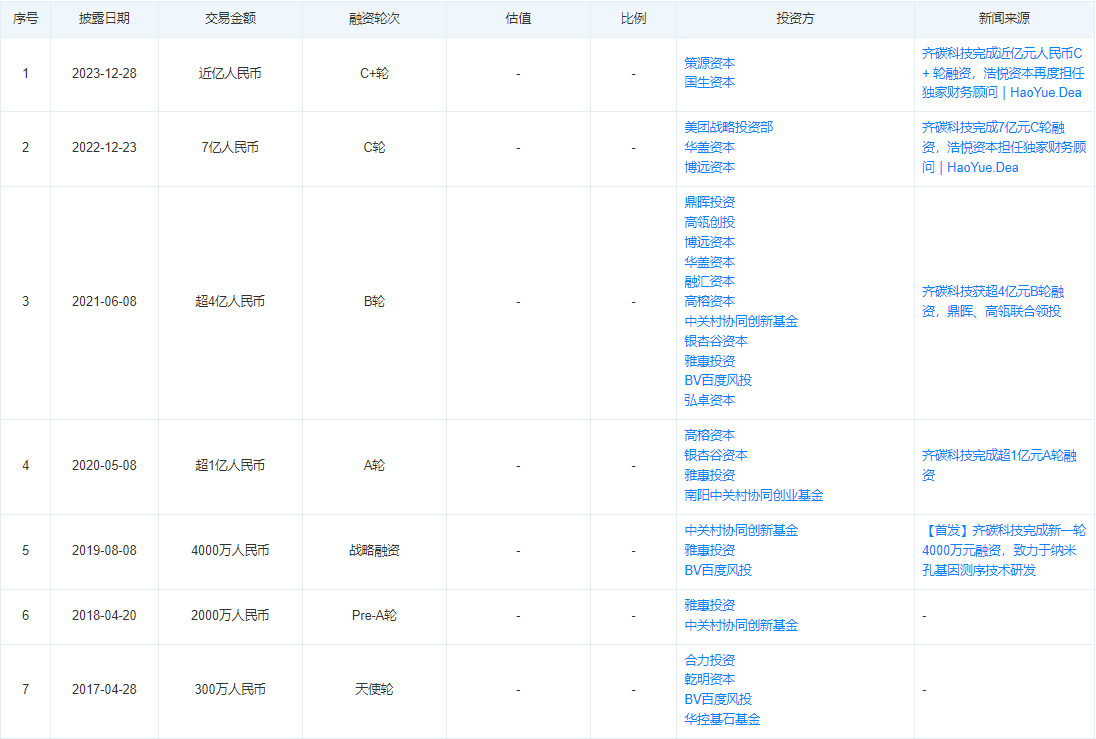

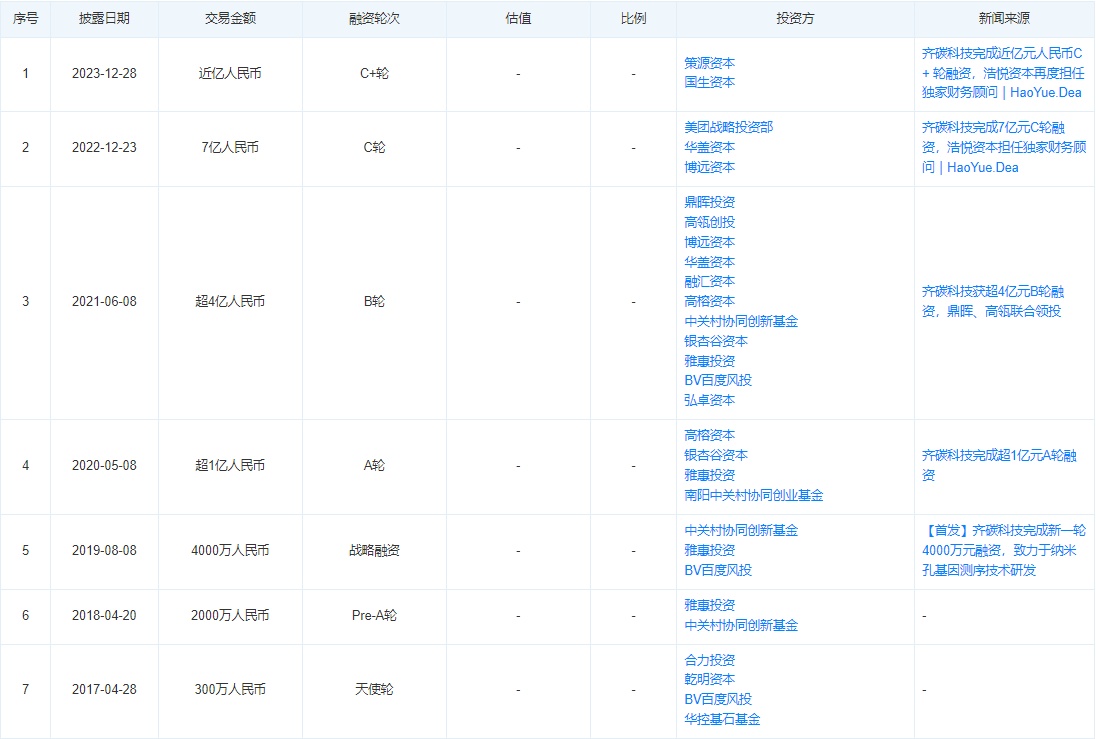

相比之下,纳米孔测序仪显然还处于商业化进程的初期阶段。这一点也反映在资本市场上,作为生命科学仪器领域热门赛道,基因测序仪备受产业资本青睐。但是具体到企业类型上,开发高通量测序仪的企业发展相对较快,比如,行业龙头华大智造已经上市,赛纳生物、真迈生物等头部企业均已经完成 C 轮及以上融资。而在纳米孔测序仪领域,企业普遍处于 A、B 轮阶段,仅有齐碳科技完成了 C+ 轮融资。

图源:天眼查

因此,纳米孔测序仪要实现大规模商业化,重塑市场格局,仍然任重道远。而在笔者看来,新技术及产品迈向市场,关键在于 “降本拓面”。

一方面,商业的核心始终是成本与效率。西南证券认为,尽管四代单分子纳米孔测序技术解决了二代读长短、PCR 偏向性的问题,但其仍面临成本较高以及结果准确度相对较低的商业化瓶颈。

图源:西南证券

解决这两大问题是商业化加速的前提条件。笔者获悉,在降低测序成本方面,齐碳科技已经采用提高测序芯片电路设计集成度的方式,提高测序通量,降低单 Gb 的测序成本。去年 8 月发布的 QPuresue 中通量测序平台搭载的测序芯片采用密度更高的 ASIC 电路排布方式,将生物芯片与电路芯片合二为一,单芯片搭载孔数超过 6000 个,通量大幅提升的同时,测序成本也随之降低。

与此同时,齐碳科技通过提升纳米孔蛋白的生化性能和优化算法模型,来提升测序准确率。QPursue 中通量测序平台,基于第二代生化体系和全新算法套件,单次准确率已提升至 97%。

图源:蛋壳研究院

相信随着成本和准确率问题持续优化,纳米孔测序仪的优势将逐渐显现,而其商业化的另一面——应用场景拓展也势必会提速。

相对于市场上的高通量仪器,纳米孔基因测序仪应用场景上具有明显的差异性。纳米孔测序的显著特点是长读长、实时测序,非常适合一些对测序速度有高要求的应用场景。

例如,在公共卫生防疫领域,在传染性疾病的高发时期,各级疾控中心需要对各类未知病原体进行快速鉴定,纳米孔测序能够对病原体 DNA 进行直接测序,快速读取测序结果,且长读长的特点能够将获取到的病原体基因组进行快速拼接,从而在短时间内得到病原体全基因组序列,帮助疾控中心精准、快速、科学地识别病原体,纳米孔测序正逐渐成为传染性疾病防控的重要手段之一。

笔者了解到,目前,齐碳纳米孔基因测序平台已在多级疾控中心投入使用。去年 6 月,四川省疾控中心使用齐碳 QNome-3841 测序仪,测序不到半小时就成功检出了省内第一例猴痘,凸显了国产纳米孔测序速度。

此外,国务院印发的《推动大规模设备更新和消费品以旧换新行动方案》指出,关于生命科学研究设备 “以旧换新”,到 2027 年,工业、农业、建筑、交通、教育、文旅医疗等领域设备投资规模较 2023 年增长 25% 以上。未来,教学及科研技术设备、医疗装备更新改造也是纳米孔基因测序仪落地的重要方向。

不难看出,围绕 “降本拓面”,2024 年将成为国产纳米孔测序仪的商业化加速之年。

来源:松果财经