茶百道港股 IPO,恐步奈雪后尘

奶茶这个赛道越来越拥挤,已经上市的有奈雪,正在招股的有茶百道,排队上市的有蜜雪冰城、茶颜悦色,还有喜茶、霸王别姬、古茗、一点点等茶饮品牌虎视眈眈。

。。。

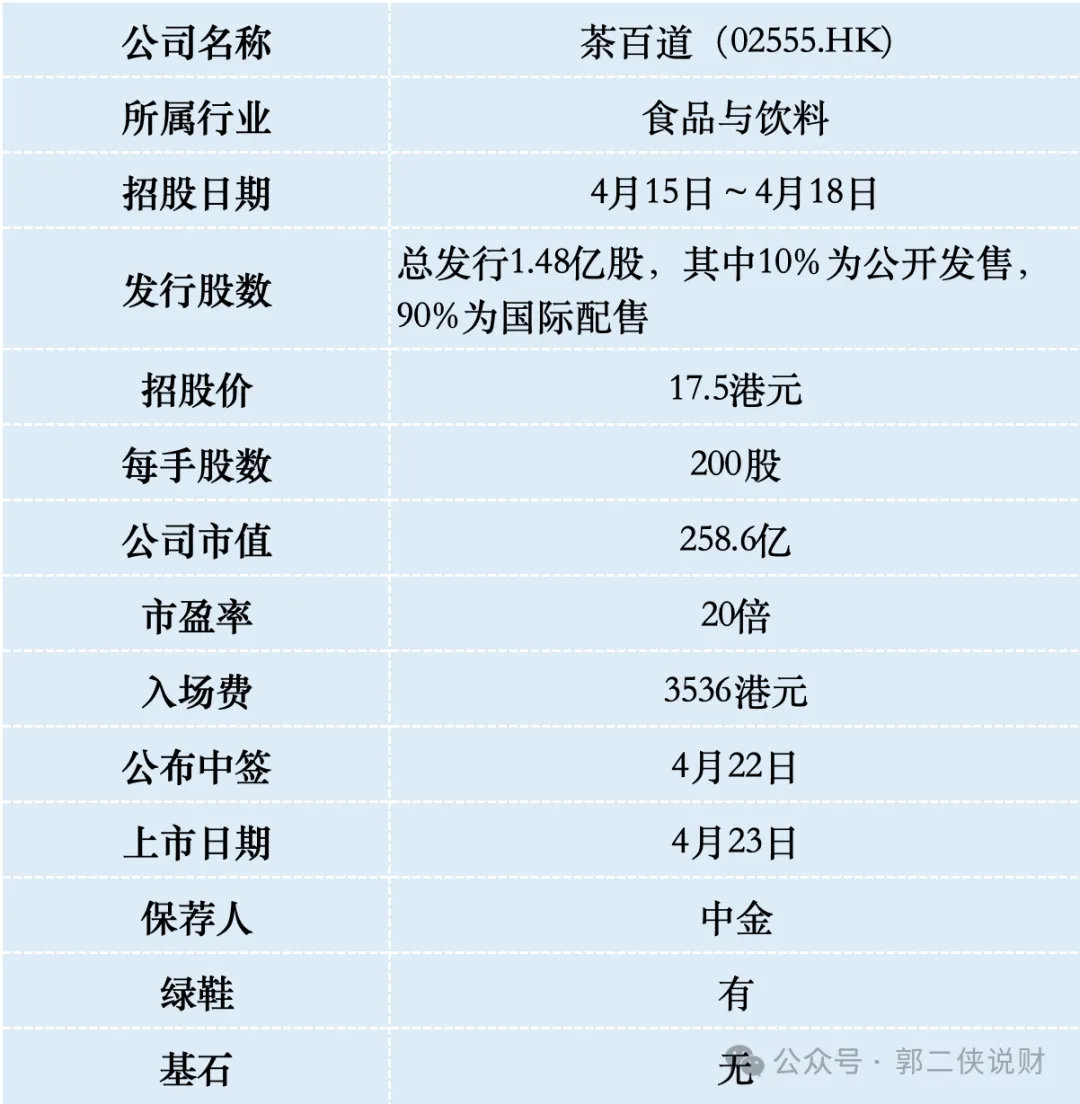

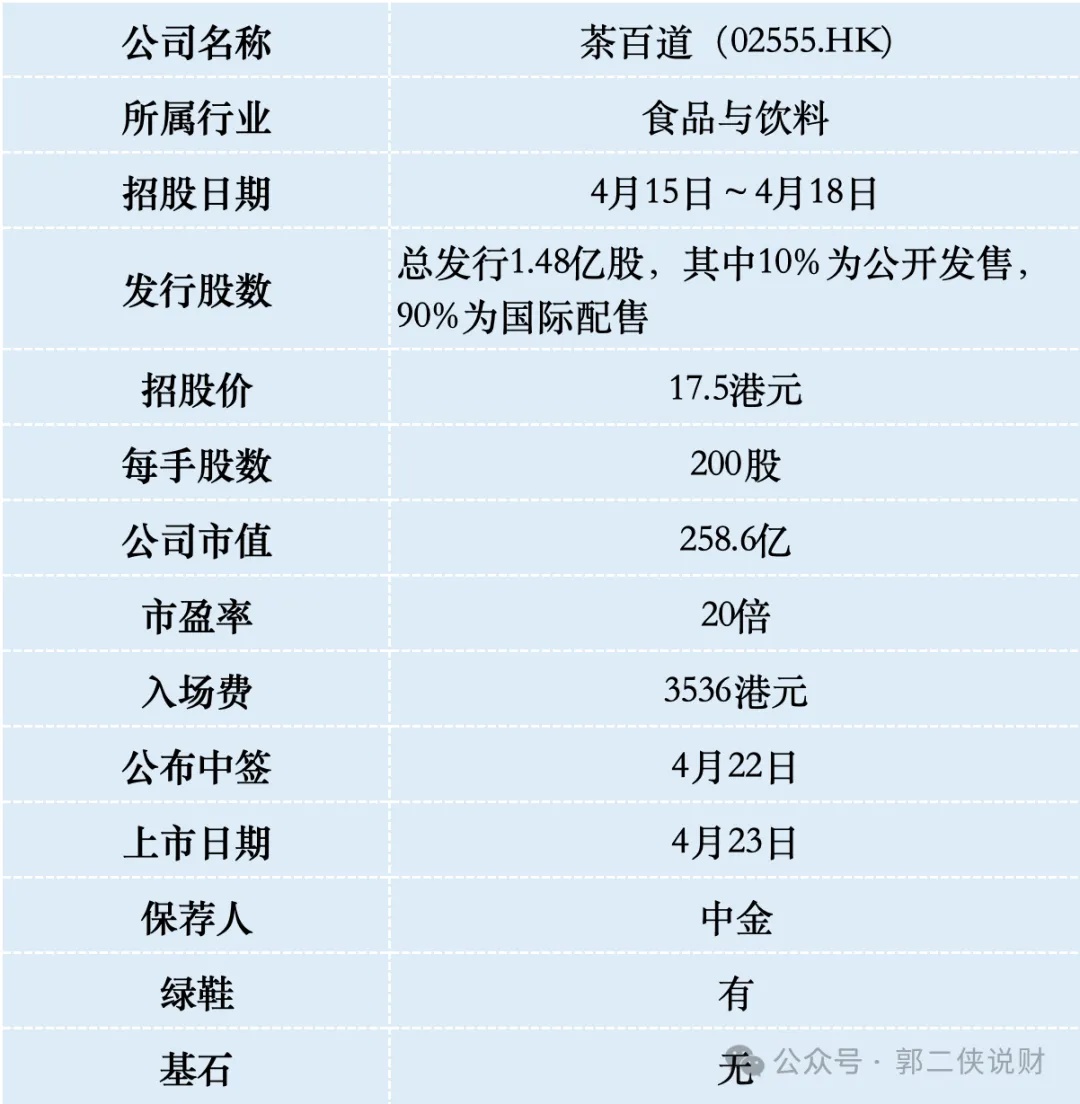

一、招股信息

二、公司概况

茶百道 2008 年成立于四川成都,专注探索天然食材与中式茶饮的创意搭配,持续研发多元化茶饮产品,产品组合包括各种经典茶饮、季节性茶饮、区域性茶饮。

截至 2024 年 4 月 5 日,茶百道门在中国共有 8016 家门店,实现中国大陆所有省份及各线城市的全覆盖。

按 2023 年零售额计,茶百道在中国新式茶饮店市场中排名第三,市场份额达 6.8%,2023 年茶百道总零售额达人民币 169 亿元。

茶百道主要通过加盟模式运营,截至 2023 年底,茶百道加盟店收入达到 56.59 亿元,占比 99.2%,直营店收入为 2584 万元,占比 0.5%。

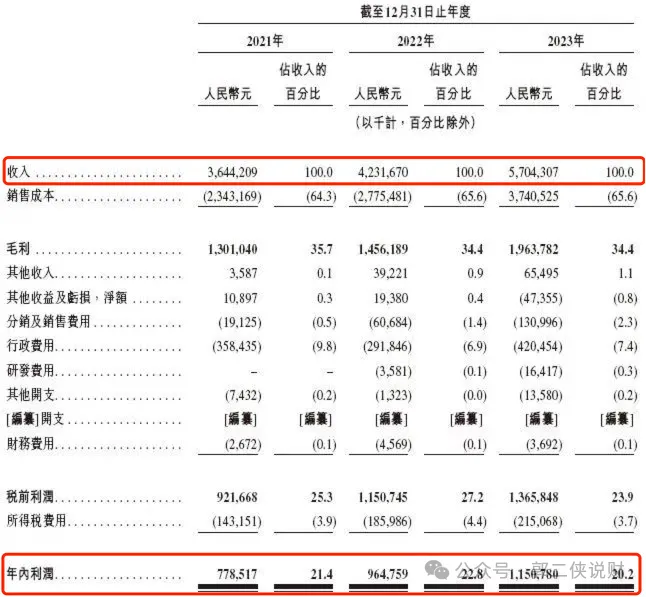

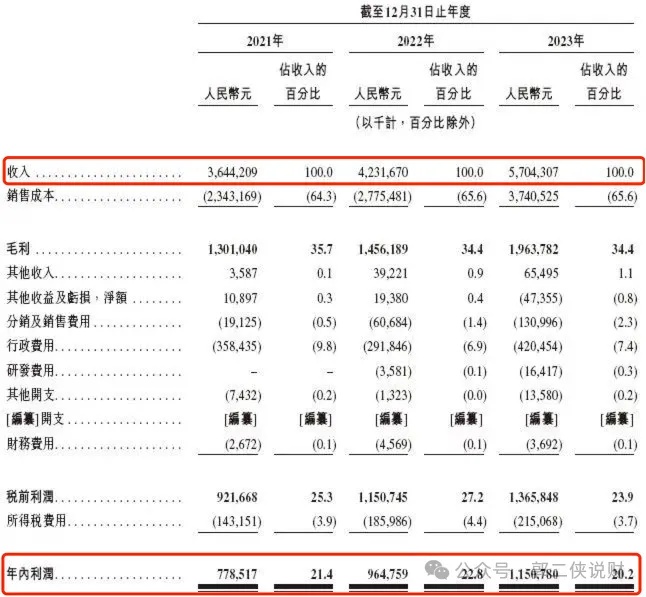

财务数据显示,在过去的 2021 年~2023 年,茶百道的营业收入分别为人民币 36.44 亿、42.32 亿和 57.04 亿元,相应期间的净利润分别为人民币 7.79 亿、9.65 亿和 11.51 亿元。

茶百道的收入主要来自向加盟店销售货品及设备,最近三个财年这部分的营收占比都在 95% 左右;其次是加盟费收入占比 4%。

茶百道真正赚钱是原材料供应,加盟商只能从茶百道处购买食材、包装材料、设备设施、营运物资等商品。换句话说,茶百道主要把加盟商当作终端销售渠道,公司扮演原材料供应商的角色。

茶百道更像一家披着奶茶外衣的供应链企业,兼顾品牌输出。

三、综合点评

作为港股 “新茶饮第二股” 大家很自然会想到茶饮第一股奈雪,奈雪 2021 年上市时估值 340 亿,募资 48.4 亿,基石占比 23.6%,当时认购很火,有 64 万人认购,超额认购 432 倍,顶头槌 45 张,就这种火爆程度,上市首日却跌了 14%。此后股价一路垮塌式下跌到现在 2.39 港币,300 亿市值跌没了,亏惨了一批投资人。

对比财务数据,奈雪 2021 年至 2023 年营收分别为 42.97 亿元、42.92 亿元和 51.64 亿,净利润分别为-45.24 亿元、-4.69 亿元和 0.13 亿元。两家公司营收差别不大,但茶百道已经实现持续盈利,净利润率 20%

同样都是卖奶茶店,为何差距这么大?

主要在于二者经营模式不同,在加盟模式下,茶百道作为供应商,只要加盟商增加,公司的盈利就是确定的,并且具备规模效应,加盟商越多,公司成本越低,盈利能力也更强。

奈雪是直营模式,资产很重,前期需要投入门店租金、装修、设备采购、人员工资等开支,付出的成本确定的,但新开门店的经营受选址、成本、人流量等多方面不确定因素的影响,很难在短期内实现盈利。因此,很容易形成门店越多亏损越大的尴尬局面。

有优点就有劣势,加盟模式品牌商对门店的管控较弱,容易出现食品卫生安全问题,前不久 315 就曝光了茶百道门店擅改食材有效期的问题就是例子。

赚钱是硬道理,整体来说我认为茶百道盈利能力更好,增长趋势也更明朗。但有奈雪的前车之鉴,给资本市场留下了太大的伤痛。此次茶百道募资 24.5 亿,作为今年以来港股募资额最大的新股,竟然没有基石。可能意味着这家企业要么估值太贵,要么管理层有问题,要么企业未来盈利前景不看好,总之就是机构投资者不感兴趣。

茶百道目前孖展不足额,最终大概率不会超购 15 倍启动回拨,甲乙组各 37000 手,按照 5000 人申购算,预估一手中签率 100%。

当年打新奈雪亏掉了一辈子喝奶茶的钱,搞得我现在只喝喜茶,这次要是打新茶百道再亏,以后就只能喝蜜雪冰城了,为了以后还能有丰富多样的奶茶喝,这次就不参与了。

$茶百道.HK $奈雪的茶.HK