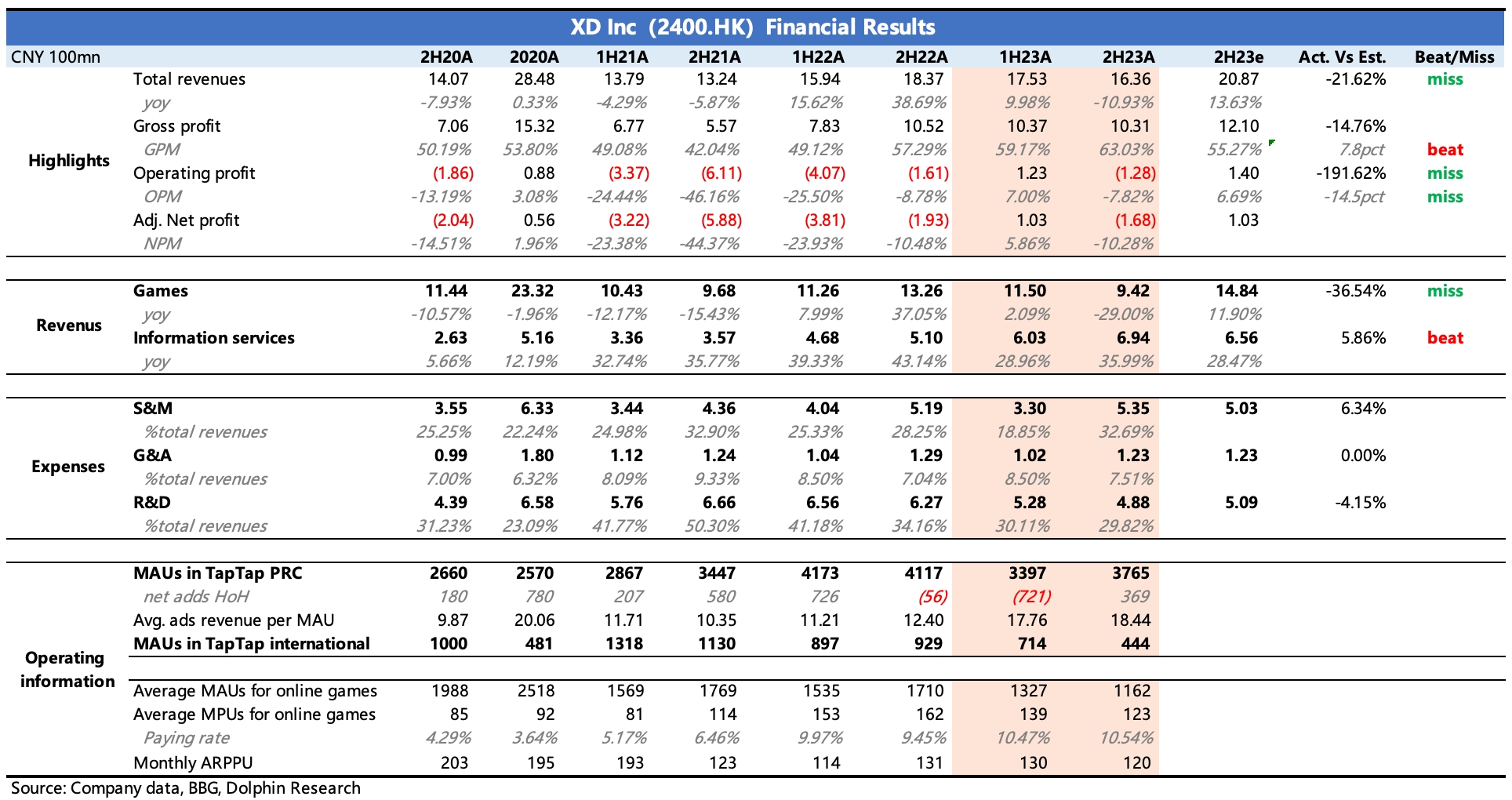

$ 心动公司.HK first take:客观来说,2023 年下半年业绩整体上是不及预期的,问题主要出在游戏业务上。尽管有两款自研新游戏的流水增量(《T3》、《火炬之光无限》,年底上线的《铃兰之剑》贡献有限),但因为《香肠派对》及其他老游戏流水不佳拉胯太多,使得下半年游戏收入还是同比下滑了 30%。

不过,对于产品驱动型逻辑的公司(此前分析过,TapTap 本质上也需要靠自研爆款带动),市场定价更多的是基于公司未来的产品推出计划,而非过去的业绩。因此在已知今年 1 月《出发吧麦芬》意外爆火的前提下,这份烂业绩对心动的短期估值可能并不会影响太多。

撇开游戏业务,TapTap 其实也有一些小惊喜——在月活同比走低下,整体广告收入却有 36% 的增长,侧面反映了 TapTap 的广告转化率存在一定改善。当然除此之外,去年下半年游戏买量边际回暖,行业性的广告单价提升也有推动作用。

另一方面,这三年备受市场吐槽的研发人员高薪资问题,在去年下半年得到进一步的解决——研发费用下滑 10%,较上半年略有加速。同样从年初爆出的薪资调整消息可以看出,心动内部的人工费用优化今年还会持续,盈利端的改善力度相对更可观。