投资收益率假设 4.5% 的时代,负债、资产仍是头部人身险企重要的 “突围” 方向

$中国平安.HK 21 日发布的年报率先调整两项假设指标后,22 日,保险指数旋即下跌 2.3%。

保险行业与我国宏观环境息息相关。在政策约束行业规范经营以及中长期保险深度、密度继续增长的双重逻辑下,保险行业发展潜力究竟有多大?哪些保险公司更有竞争力?我们还是要从负债、资产两端看起。

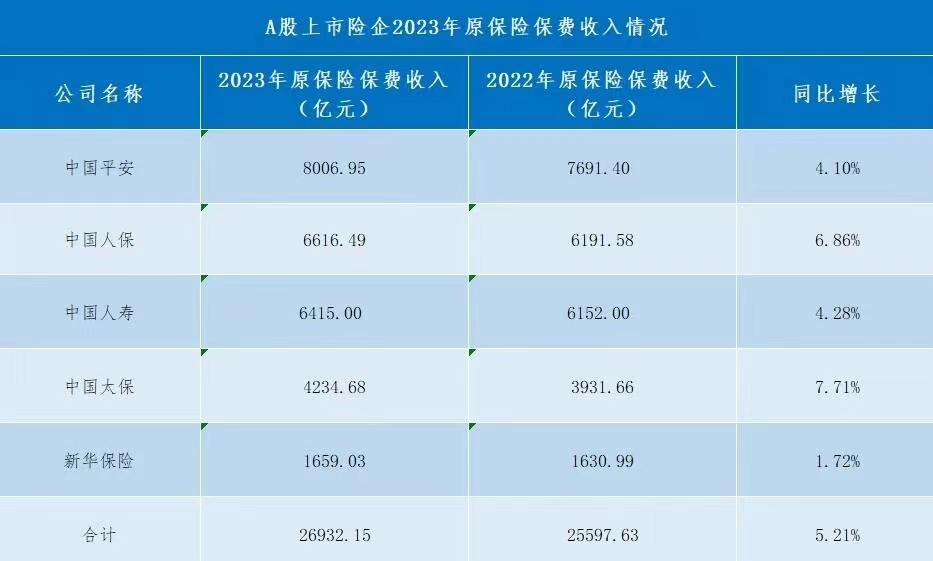

一、保险集团原保费增速分化,保持平稳且快增长成重要课题。

人身险公司的利润主要源于边际剩余摊销,而新业务价值是增厚边际剩余价值的核心方式。换言之,新业务保费越多,新业务价值率越高,对保险公司越有利。我们虽不能仅凭保费收入多寡判定险企是否优质,但保单销售能力绝对是人身险企业核心竞争力之一。

日前,国家金融监督管理总局披露的 2023 年保险行业经营情况显示,2023 年我国保险业实现原保费收入 5.12 万亿元,同比增长 9.14%。

(上市险企公告整理)

去年,平安、人保、国寿、太保、新华五家保险公司原保费收入分别同比增长 4.1%、6.86%、4.28%、7.71% 和 1.72%,增速略慢于行业大盘。

而阳光保险原保费收入 1188.39 亿元(阳光财险 442.38 亿、阳光人寿 746 亿),较 2022 年的 1087.4 亿元增长 9.3%,是上市险企集团中少数原保费增速快于行业大盘的。

当前,全国商品房价格尚未企稳、A 股长牛氛围尚未出现、债券类、货币类产品受实际利率走低制约,收益率中枢有所下滑···主流资产收益率下滑让投资者开始关注更安全稳健的资产。按理说刚兑且能提供附加服务的保险产品理应景气度上升,但市场似乎并没有马上呈现良好结果。

2022 年,我国保险密度虽达 3326 元,创历史新高,但保险深度仅为 3.88%,是近 7 年最低水平。保险深度虽受寿险改革等因素的影响,但与全球平均 6% 的保险深度相比偏低是不争的事实。

短期国人对保险热情不高主要有两点原因:一是保险产品没能真正满足潜在投保人需求,二是投保人对保代、保险信任缺失。

今年,我国提出了 “金融强国” 的发展目标,其中一条就是提供 “多样化专业性的金融产品和服务体系”,这也为有进取心的险企提供了一条 “弯道超车” 的机会。一般而言,头部保险公司产品较贵,但胜在网点广泛,线下服务可及性更高,但是可能成本会偏高;小保险公司优势是性价比高,但抗风险能力不及大公司,服务不如大公司周全。如何兼顾大小不同体量公司的优势,让保险信任度提升、发掘潜在客户的保险需求,打造出服务组合拳,是一个值得行业思考的话题。

近年来,大保险集团纷纷通过保险 + 生态服务,提供医、药、险、养、财的全生命周期服务以吸引保险客户。随着保险行业服务种类激增,“服务名称过于拗口”、“客户理解混乱” 等情况时有发生。而阳光保险提出接地气的 “三五七” 全生命周期保单配置理论,覆盖了伤、残、寿、医疗、养老,孩子健康、求学/婚姻,财富传承、家庭责任等家庭全方位需求,为处于不同生命周期的客户提供侧重各异的个性化配置服务,用相对简单的语言,让投保人理解保险的意义并能够自行配置保险,是年轻投保人更容易接受,也是有效提升保险深度的方式。

寿险改革是此前三年人身险公司业绩/股价承压的主要原因。从较早披露年报的中国平安、阳光保险 2023 年经营业绩来看,人身险公司寿险改革已取得了积极成果。

如按 2022 年模型计算,中国平安 23 年寿险新业务价值 392.62 亿,可比口径下增长 36.2%。不过增速较三季度末 40.9% 的水平有所下滑。

(阳光保险 2023 年报)

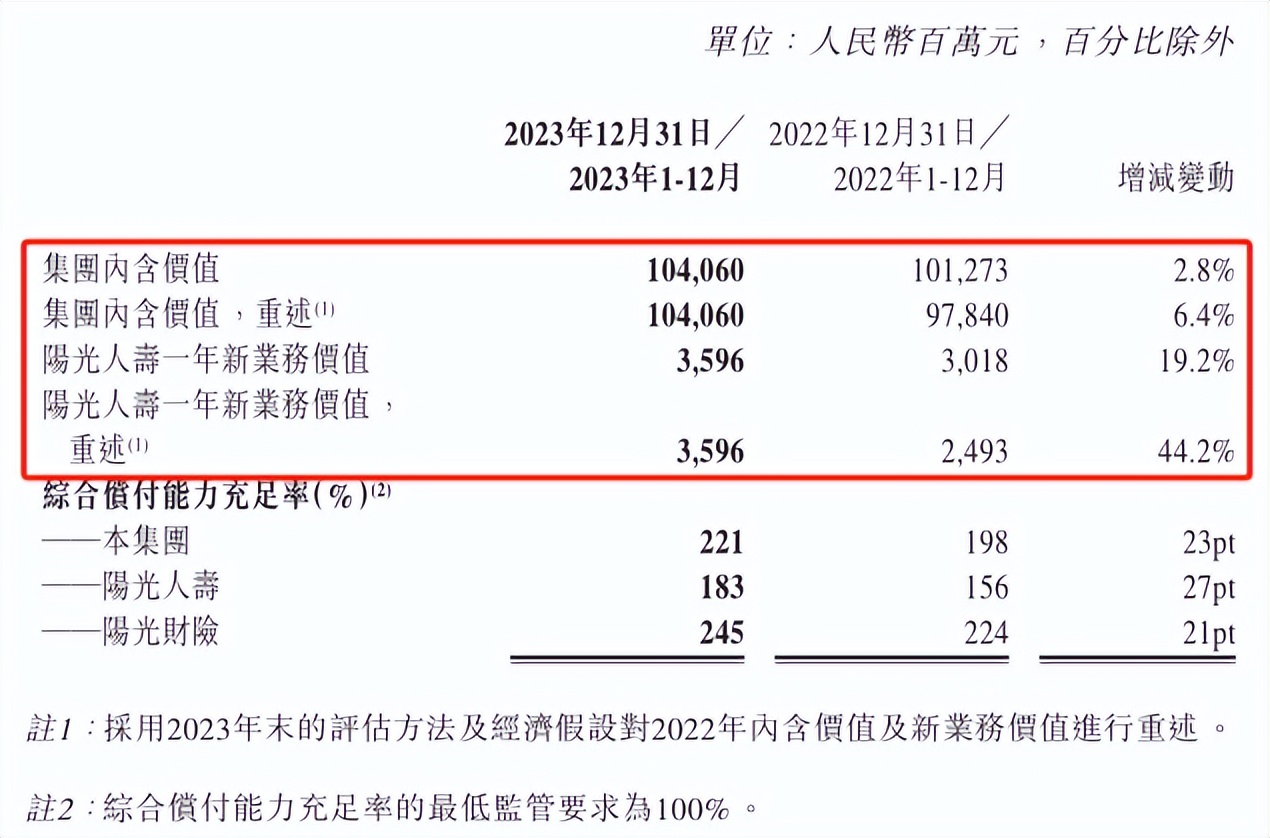

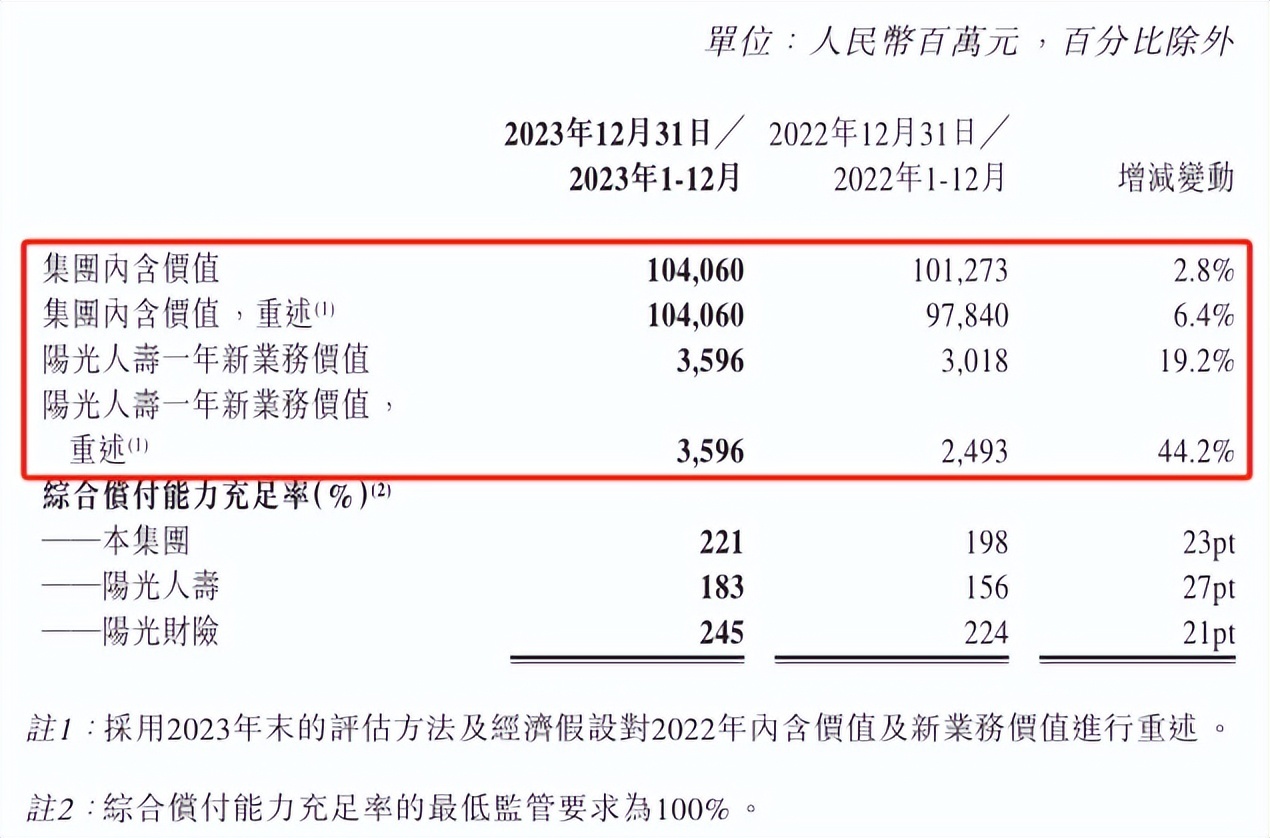

而阳光保险重述后新业务价值 36 亿元,同比大增 44.2%,比中报披露 37.1% 的增速水平还要高,是目前已披露年报人身险公司的最好水平。

(阳光保险招股书、财报数据整理)

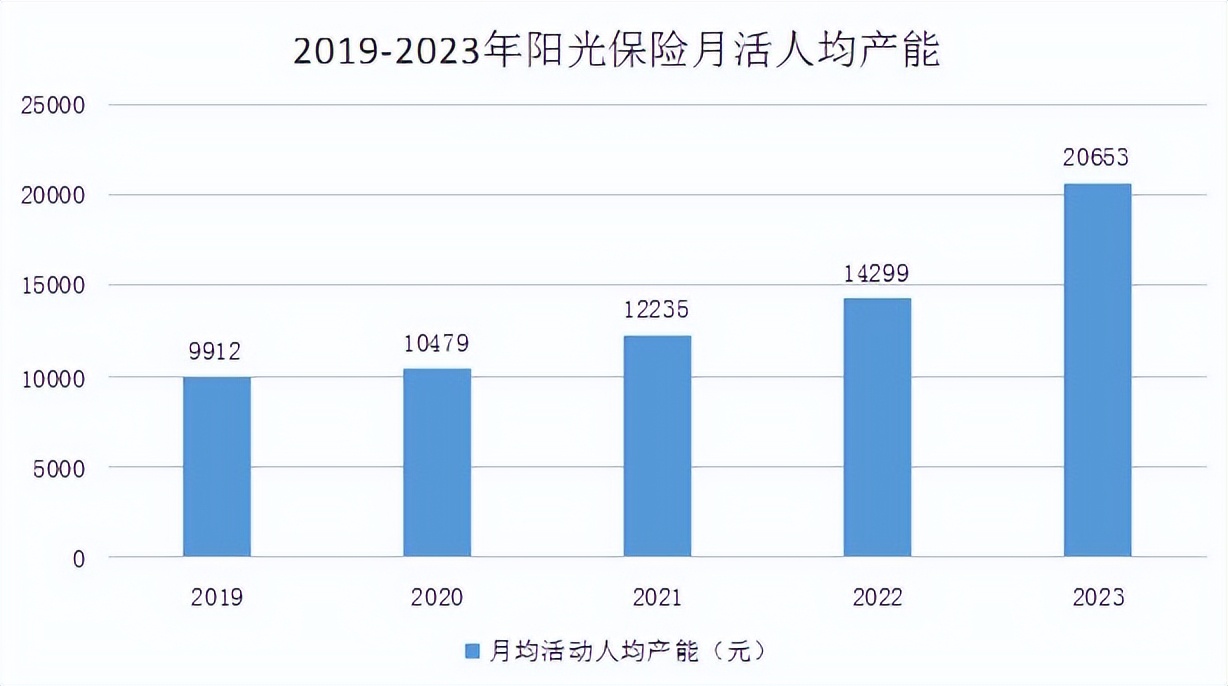

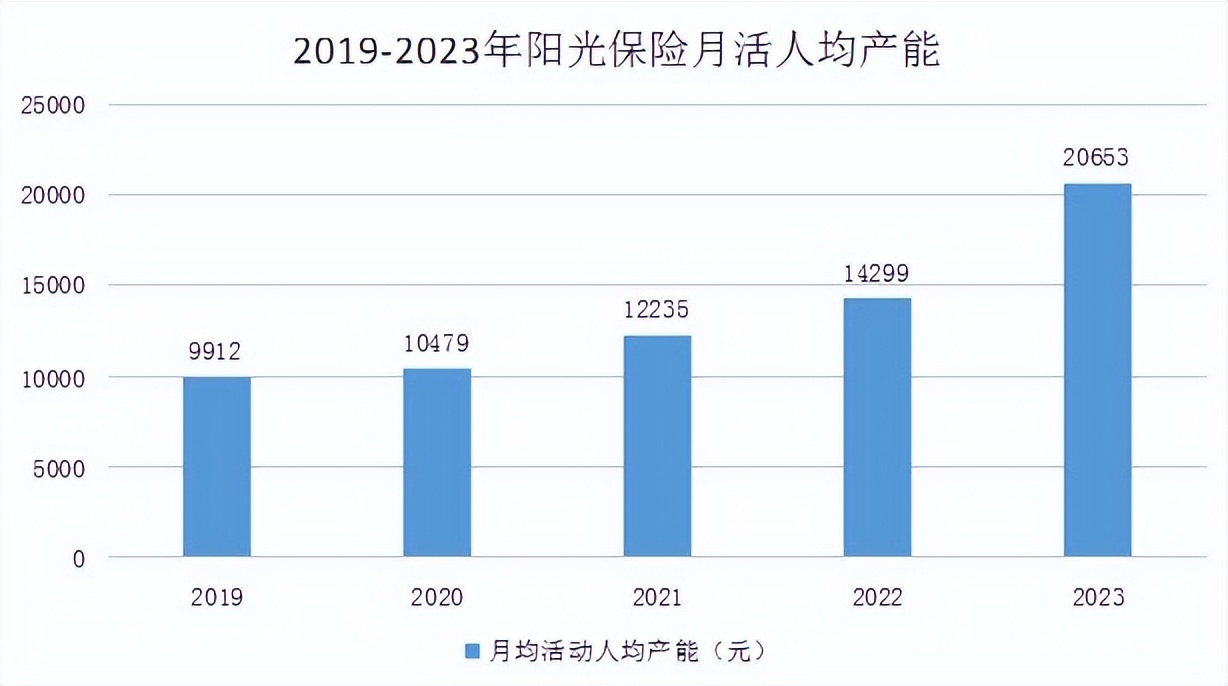

个人保代方面,阳光保险 2023 年月活人均产能 20653 元,同比增长 44.4%,月活人均产能连续 5 年提升。与此同时,阳光保险新人人均产能 1.5 万元,同比提升 50.2%;精英队伍人力 1735 人,同比增长 21.6%,人均产能 4.9 万元;达 MDRT 标准人数 519 人,同比增长 84.7%!

(阳光保险招股书、财报数据整理)

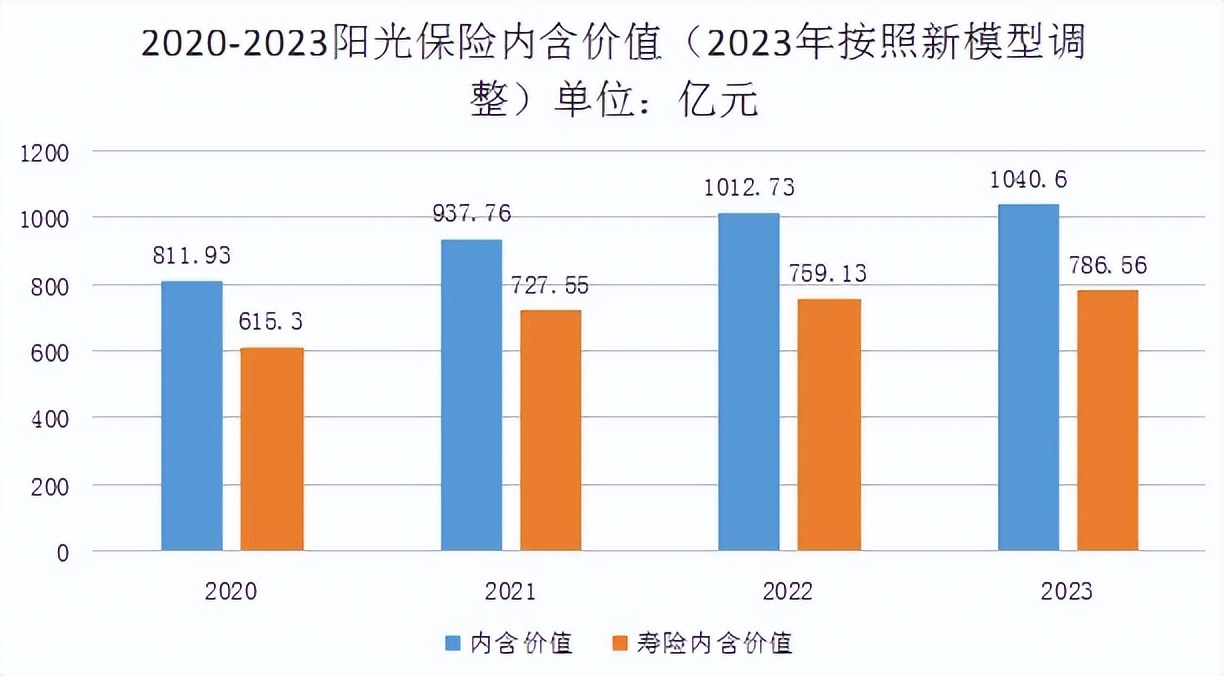

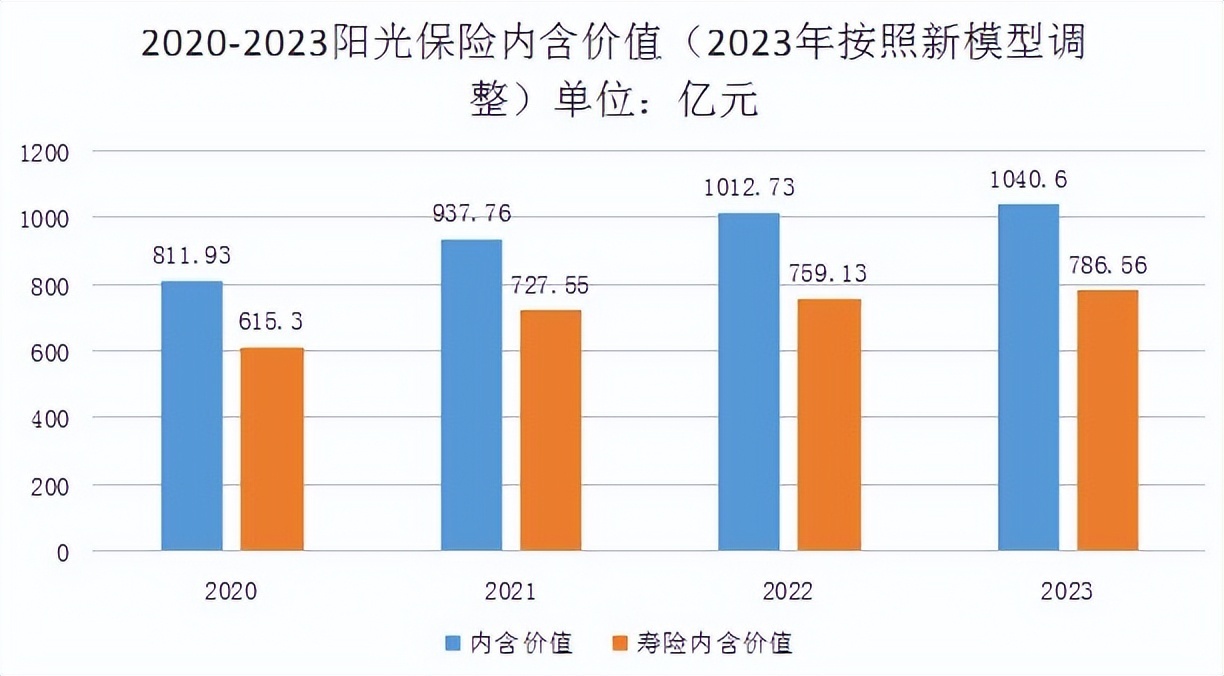

值得注意的是,阳光保险是上市人身险公司中极少数在寿险改革期间新业务价值、内含价值仍持续保持正增长的企业。2023 年末,阳光保险寿险内含价值 786.56 亿元,为历史最好水平。

(上市公司财报统计)

(上市公司财报统计)

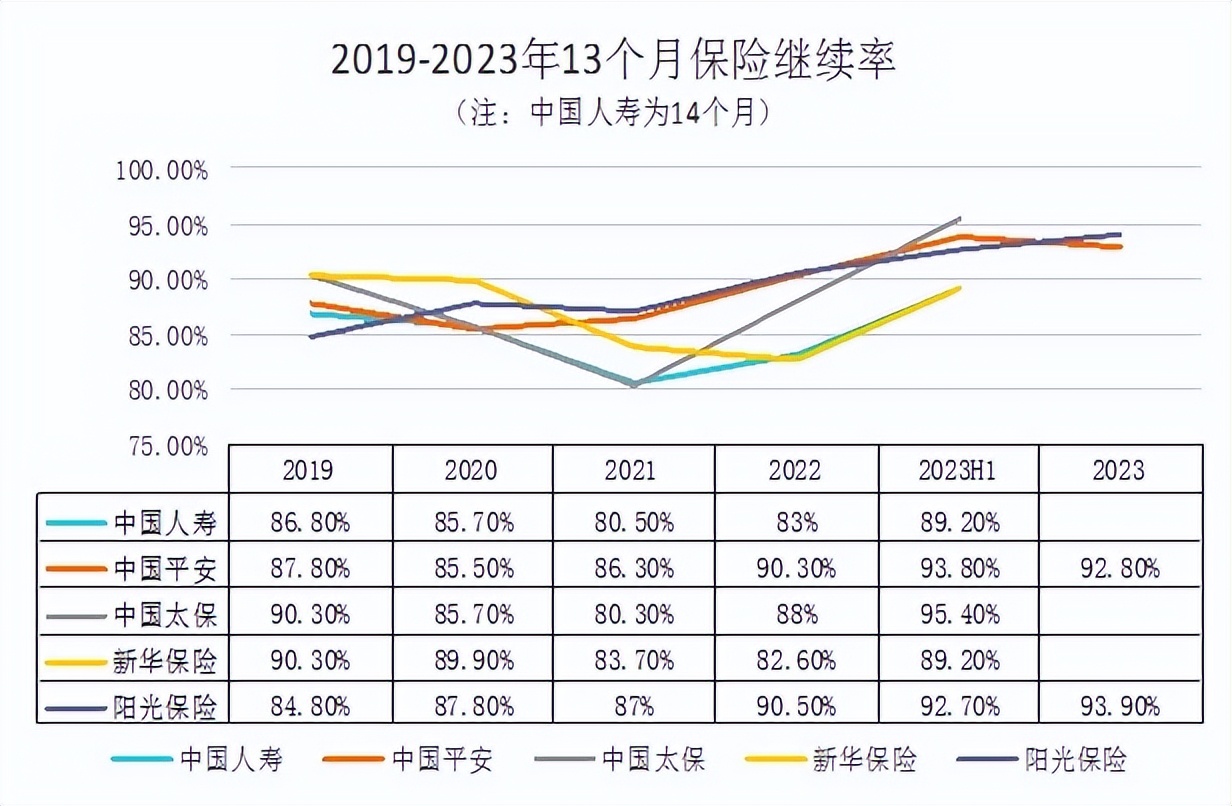

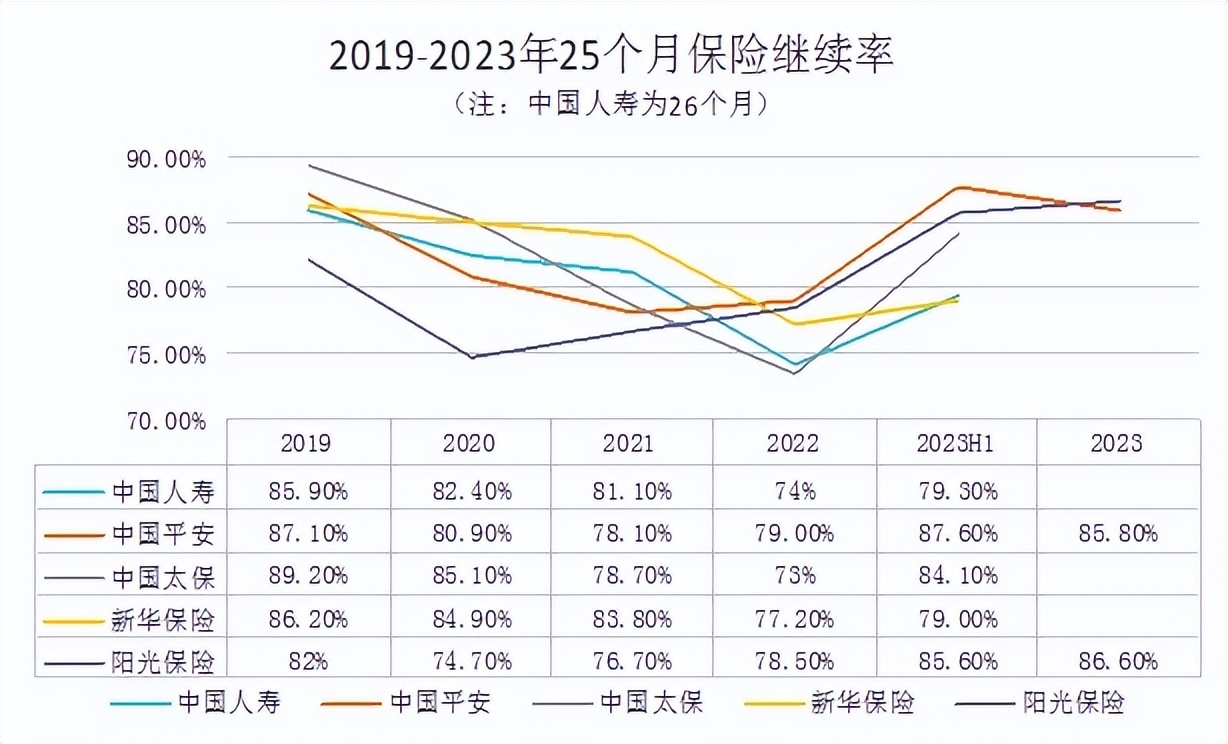

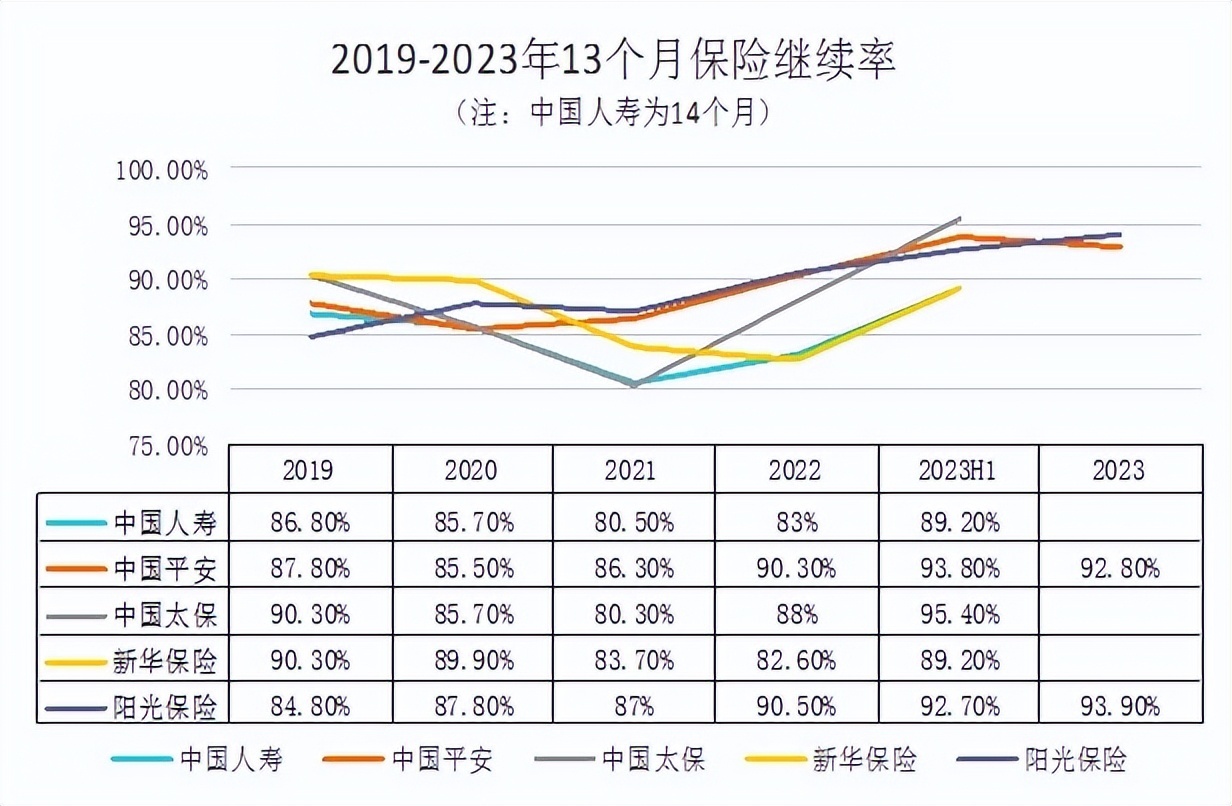

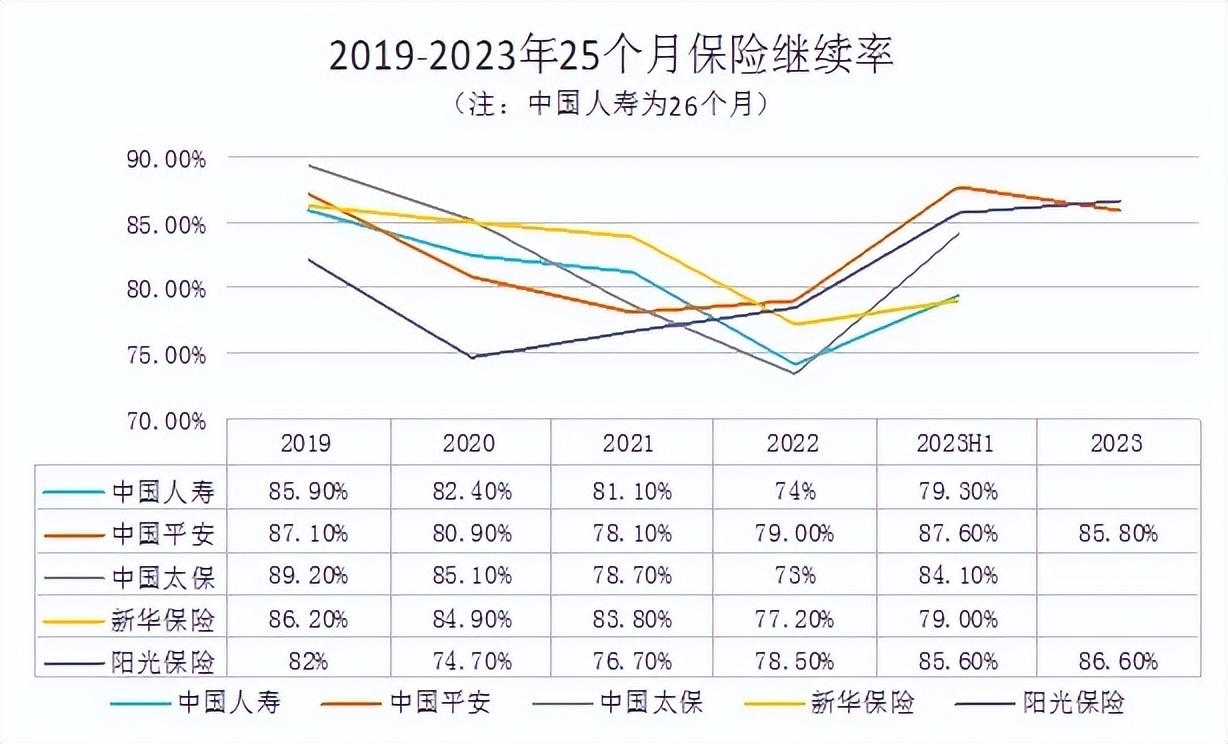

阳光保险 13 个月/25 个月保险继续率 2023 年末为 93.9% 和 86.6%,均为 2019 年来的最好水平,阳光保险寿险改革已见成效。

财产险方面,因宏观经济波动、灾情相对多发于 22 年,我国财险企业综合成本率均有一定提升。已披露年报的平安财险综合成本率同比上升 1.1 个百分点至 100.7%,尚未披露年报的人保财险、太保财险截止去年三季度综合成本率分别为 97.9% 和 98.7%,同比分别上升 1.7 个百分点和 1 个百分点。其中我最关注的是受宏观经济波动影响较大的保证险。中国平安在大幅压降保证险原保费的情况下,仍有 68 亿元亏损。

而阳光保证险综合成本率 98.8%,全年还赚了 8100 万元。我想这与阳光强化 “车险智能生命表”、“非车数据生命表” 并落地 “信用保险生命表” 应用有关。

$阳光保险.HK 年报显示,2023 年,车险智能生命表工程突破「最后一公里」,实现行业领先的风险定价能力、风险成本刚性管理和最优资源配置全智能化,为把车险打造成阳光财险稳定盈利源提供了科技模式保障;非车数据生命表与信用保险生命表也取得实质性进展,并逐步应用至经营端。

(阳光保险招股书、财报数据整理)

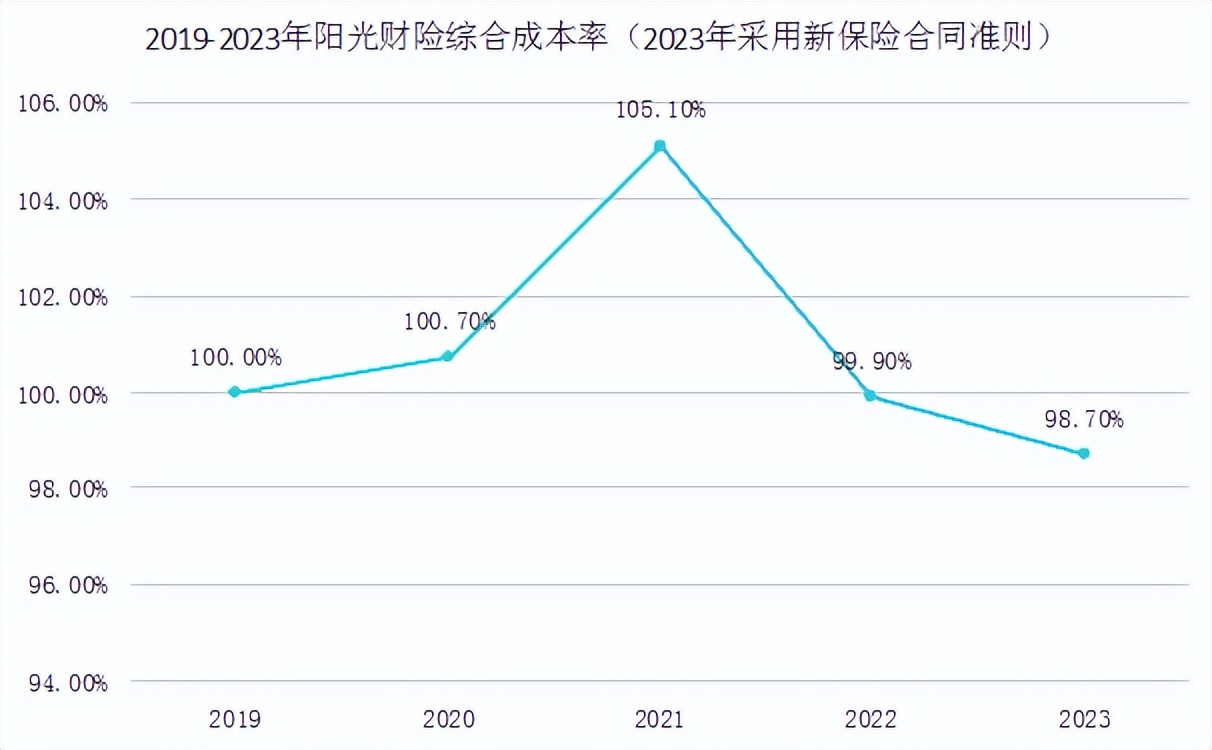

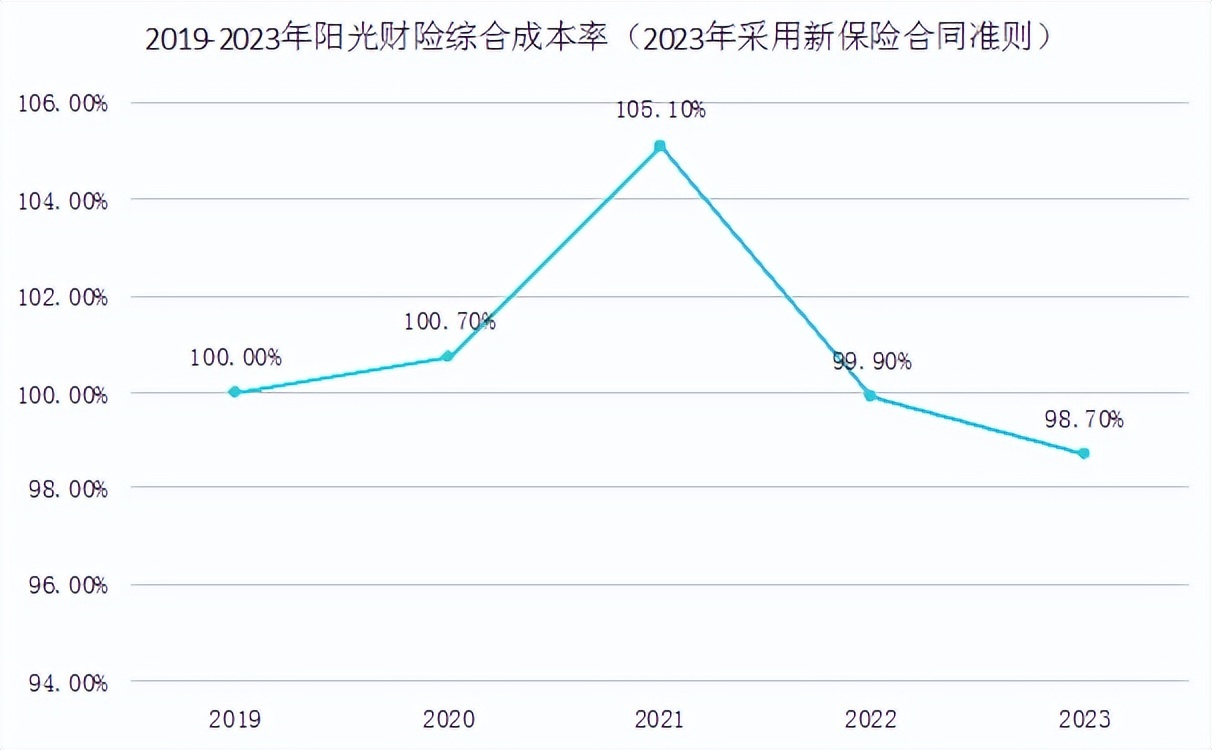

2023 年,阳光财险综合成本率 98.7%,为近 5 年最低水平。

阳光保险同样将数字化、智能化技术应用到产品创新中来。2023 年,阳光保险非车险产品开发效率提升 5 倍。

阳光保险非车险原保费收入同比增长 14.9%,快于行业平均水平。

二、人身险行业迎来新挑战,生态服务 + 良好的资产配置或是取胜之匙。

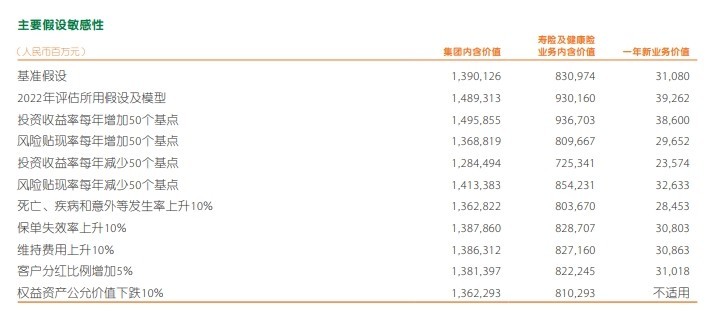

保险公司无法从保单条款构建壁垒,“第四套生命表” 落地在即,保险预定利率/万能险结算利率下调也是大势所趋。本次人身险公司集体将寿险及健康险内涵价值长期回报率降至 4.5%,风险贴现率降至 9.5%,小保险公司拼 “保单性价比” 的路将越走越窄。

(中国平安 2023 年报)

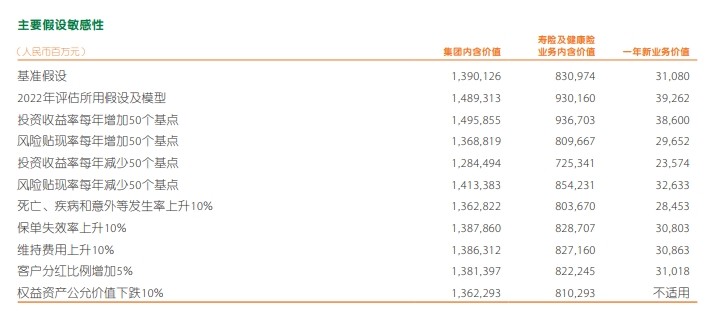

从中国平安敏感性分析来看,人身险公司最关键两个指标—新业务价值、内含价值要么受生老病死影响,要么受投资收益率影响。仔细想来,国内的保险集团们想要实现高质量发展,大抵有两种办法:

一是中国平安、太保、泰康、阳光现在都在做,小保险公司做不了的 “保险 + 医疗 + 养老” 的生态获客。在人口老龄化加深的背景下,提供优质的医养服务,降低保费风险;

中国平安 2023 年财报中披露 “享有医疗养老生态圈服务权益的客户覆盖寿险新业务价值占比超 73%。中国平安 2.32 亿的个人客户中,有近 64% 的客户同时使用了医疗养老生态圈提供的服务,其客均合同数约 3.37 个、客均 AUM 约 5.59 万元,分别为不使用医疗养老生态圈服务的个人客户的 1.6 倍、3.5 倍”。截至 2023 年末,平安已布局 5 家综合医院,1 家康复专科医院,1 家心脑血管专科医院,17 家健康管理中心和 10 家儿童康复中心。

医疗、养老较为均衡的太保在长三角、大湾区、环渤海、成渝等 11 个城市落地 13 个颐养、康养、乐养养老服务项目。

阳光保险自有阳光融和医院,又发布 “阳光·臻传”“阳光·橙意” 两大品牌,满足客户医疗健康、养老备老、子女教育、财富传承等需求。

就结果而言,阳光保险的保险 + 生态战略得到了用户认可。2023 年,阳光保险首年标准保费 15 万元客户数增长了 25.2%,首年标准保费 5 万元以上客户增长了 17.5%。

二是效仿伯克希尔,长期投资收益率超过回报率假设。

我国十年期国债收益率不断走低,险企想要满足长期投资回报率假设就需要资产 “腾笼换鸟”。

$中国人寿.HK 、新华保险去年四季度共同发布公告,计划分别出资 250 亿元发起私募间接入市。中国平安去年同样加仓了股票资产。

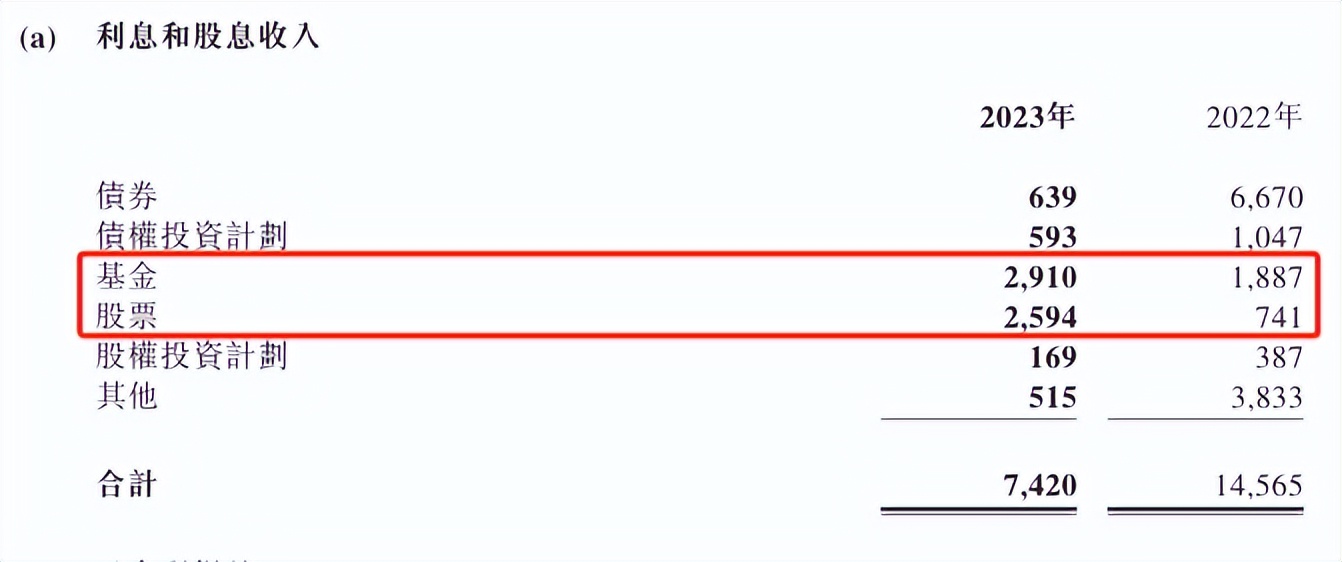

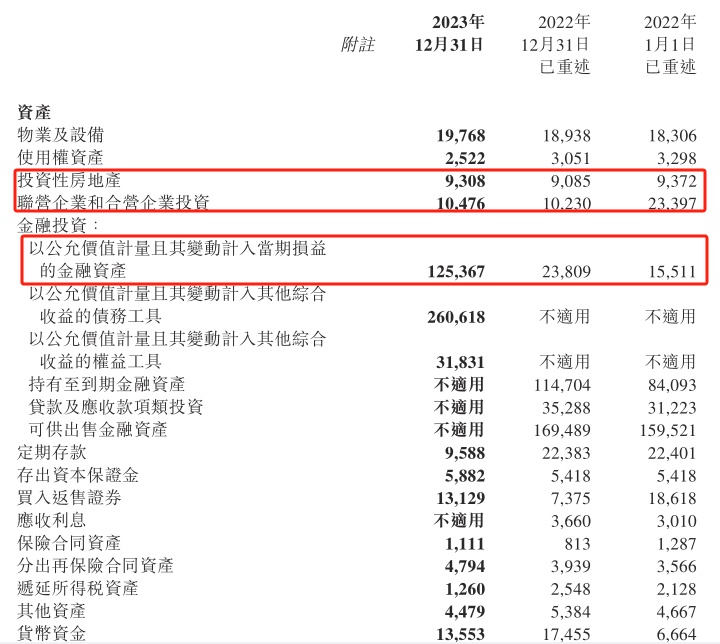

(阳光保险 2023 年报)

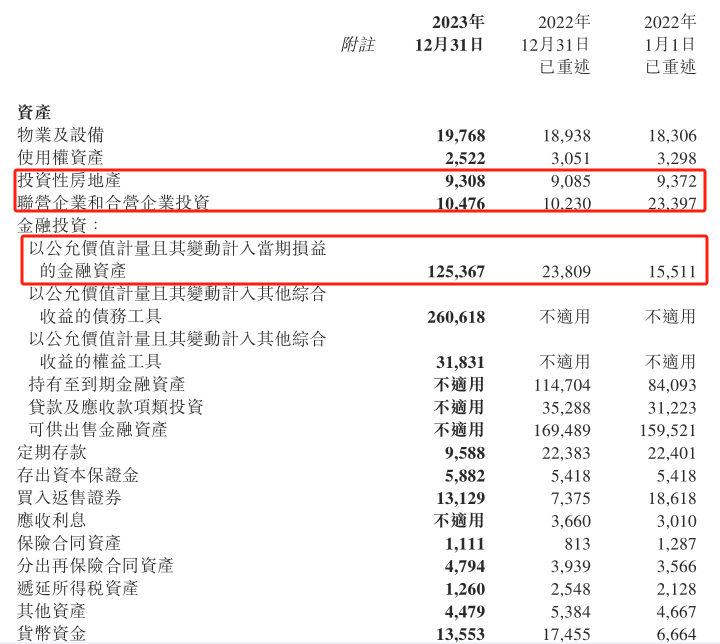

阳光保险在执行新合同准则后,公允价值计量变动计入当期损益的资产占比增加,投资收益率波动有所放大。但从阳光保险 2023 年投资业绩来看,总投资收益率 3.3%,综合投资收益率 4.8%,依然高于金融监管总局披露的去年行业平均年化总投资收益率 2.23%,年化综合收益率 3.22% 的水平。

(阳光保险 2023 年报)

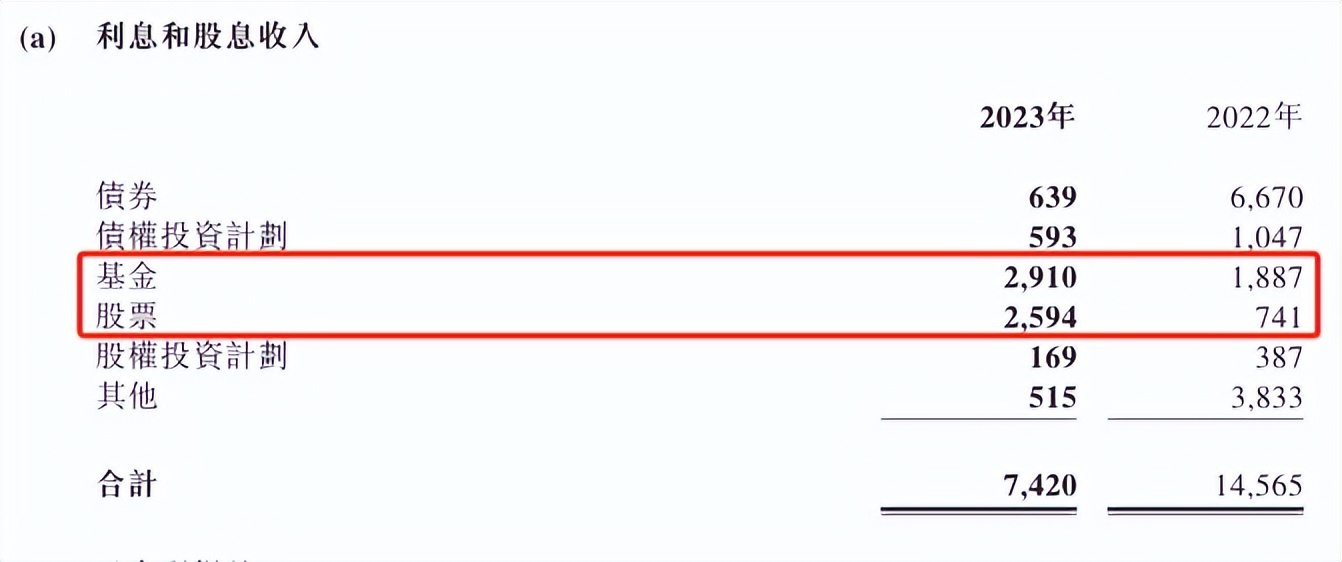

此外,阳光保险来源于基金、股票资产的利息收入较 2022 年大幅增加。

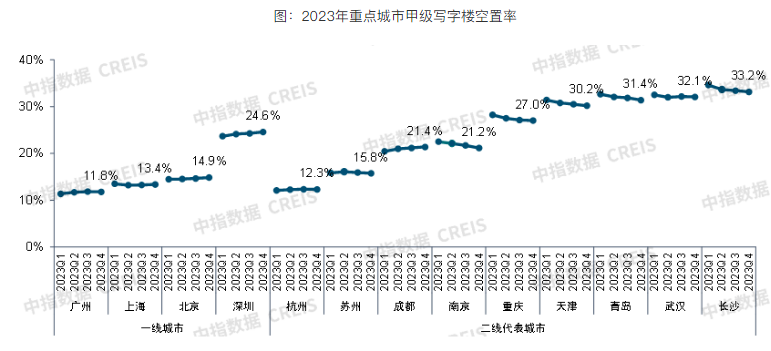

非股债资产方面,险企更青睐资产流动性好、能够产生现金流、满足偿付率要求、能实现久期匹配的资产。之前险企的选择的大多是商办或者购物中心。如中国平安 2023 年 2000 多亿的不动产投资中有 78% 都是收租类物权资产。

(中指研究院)

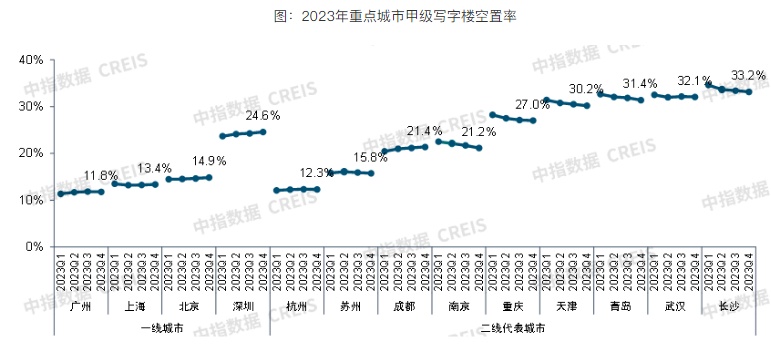

但近两年国内一、二线城市写字楼空置率开始走高。

(中指研究院)

出租率出现小幅下降,这会对底层资产估值造成一些影响。

另外单一物业投资金额也较大,不符合险资立足财务投资者小额分散的特点。REITs 是比实体物业更适合险企投资的标的。

沪深交易所挂牌的产业园、高速公路等 REITs 估值收益率多在 5% 以上。

三、人身险公司近期股价波动的原因分析。

近期人身险公司集体迎来了一波回调,个人认为与行业集体调降内含价值长期收益率直接相关。

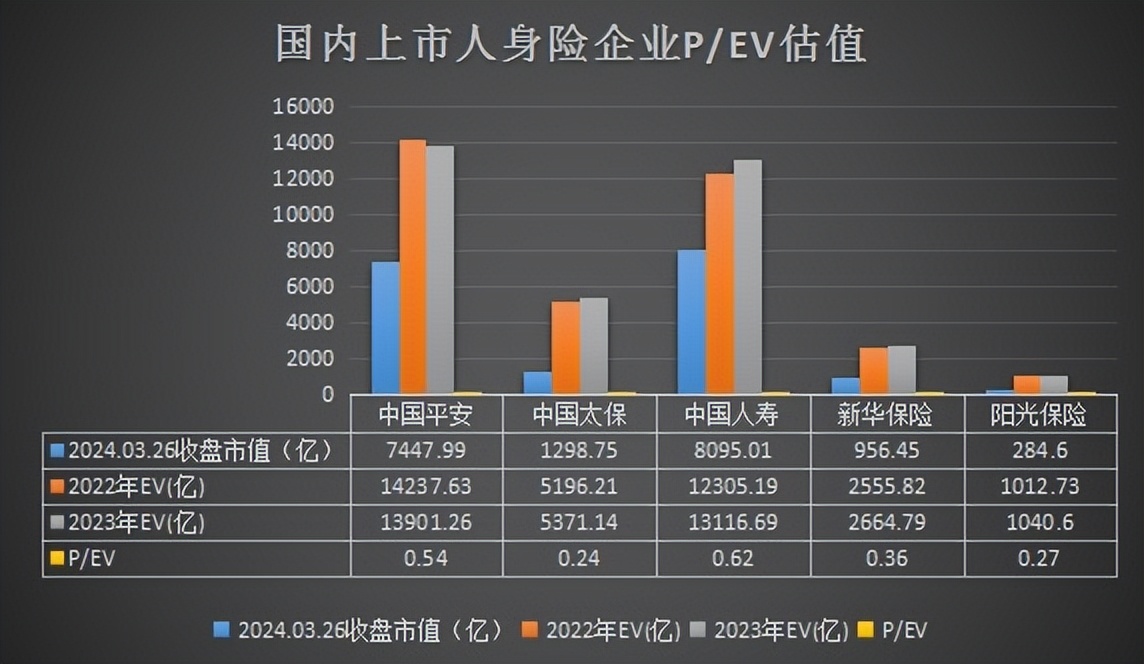

(iFind)

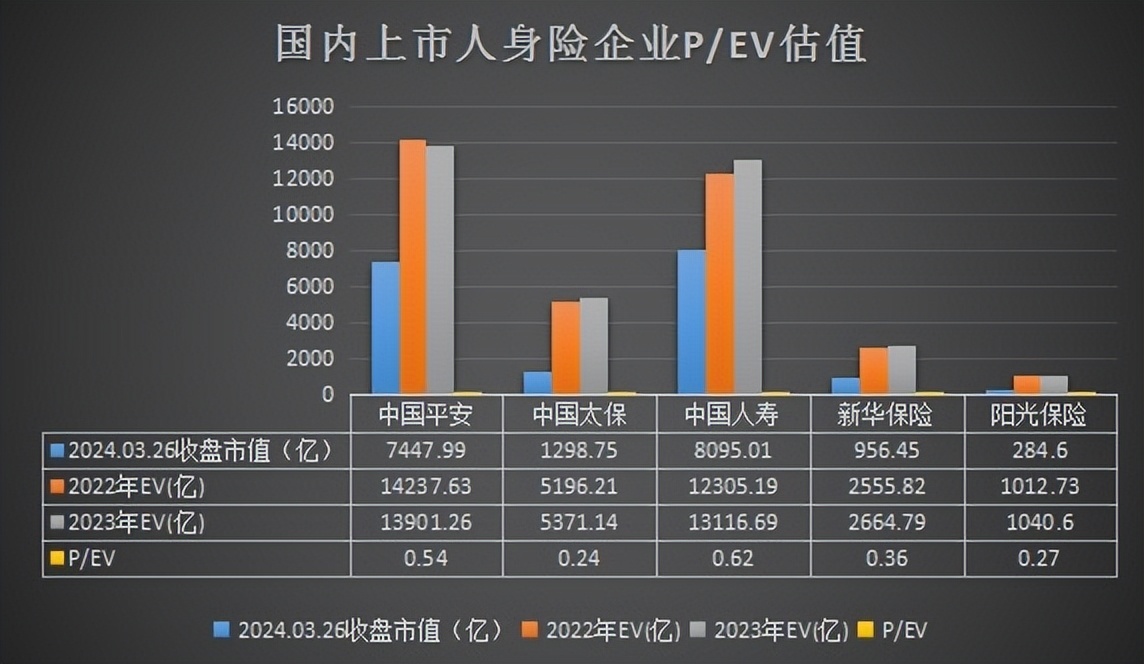

人身险行业采用较为独特的 P/EV 估值法,在中国平安评估模型发生改变后,期末内含价值(EV)由 2022 年末的 14237.63 亿下调至 13901.26 亿。EV 下降预示着险企估值有所升高。

而阳光保险采用新评估模型后,内含价值增至 1040.6 亿元,可比口径较 2022 年末增长 6.4%。

(上市险企财报数据统计,太保、人寿、新华 2023 年 EV 取中报数值)

至 3 月 26 日收盘,港股 P/EV 估值多处于低位,在行业整体估值偏低的情况下要更低估!除了内涵价值长期收益率调降影响外,阳光保险近期股价下跌或与 “报行合一” 政策有关。《关于规范人身保险公司银行代理渠道业务有关事项的通知》表示 “银行代理渠道支付的佣金不得超过列示的佣金率上限”,“不得直接或间接以出单费、信息费等名义向银行代理渠道支付佣金以外的任何费用”。今年前 2 个月,银保渠道占原保费收入比例高的新华保险原保费收入下滑 14.59%(2023 上半年,新华保险银保渠道占比 34.14%)。(上市保险企业公告汇总)

但阳光保险今年前两个月寿险、财险原保费收入均保持正增长(1-2 月,阳光人寿原保费收入 253.02 亿,同比增长 1.41%;阳光财险原保费 75.58 亿,同比大增 20.94%)。

阳光保险不但未受 “报行合一” 影响,保费收入还领涨全行业的原因或有两种:

一种是阳光保险产品费用率没问题,不受政策影响。随着竞争对手进入调整期,阳光份额有所增加;

第二种是阳光保险年初加大了趸交产品的销售力度抵御政策压力。

不过业内 “报行合一” 从去年下半年就已经开始执行了,而阳光保险全渠道都在压降趸交保费,提升期缴保费占比,“短期趸交占比” 增加的可能性非常小!综合来看,机构过于恐慌 “报行合一” 导致阳光保险被错杀的可能性最大!在负债端需求持续释放、资产端受到政策呵护的大环境下,保险业长期潜力可期。