财报解读之游戏驿站 2024Q4:营收、盈利低于预期,控费表现持续进步但效果不显著

3 月 26 日美股周二盘后,游戏驿站发布了 2024 年第四季度业绩报告,实现营收 17.94 亿美元,同比降低 19%,远逊色于此前市场预期的 20.5 亿美元。$游戏驿站.US $道琼斯指数.US $纳斯达克综合指数.US $恒生指数.HK $标普 500 3 倍做多 - Direxion.US $纳斯达克指数 ETF - Invesco.US $纳指 3 倍做多 ETF - ProShares.US $亚马逊.US

一、个人观点汇总

1.游戏驿站四季度的营收和每股收益都是远低于市场预期的,主要还是整体核心业务下降较为明显的原因,虽然控费表现的确有带来更好的效应,连续多个季度明显减亏或增强盈利。

2. 具体来说,游戏驿站核心业务表现都不太行,实体游戏市场受线上数字游戏销售竞争倾轧,收藏品业务也只有昙花一现的高光表现。

3.游戏驿站的股价长期走势较差,从当年的轧空事件就一直处于下行趋势,主要还是业绩方面表现颓靡,个人是不太建议买入该标的去博弈困境反转的。

整体来看,游戏驿站四季度营收和每股收益远低于市场预期,核心业务下滑显著,尽管控费措施带来了一定盈利改善,但没能有太多改观。具体来说,实体游戏市场受线上销售冲击,收藏品业务亦未能持续高光。游戏驿站的股价长期走势低迷,业绩颓靡,不建议投资者买入该标的以期待困境反转。

二、财务分析:营收、盈利低于预期,控费表现持续进步但效果不显著

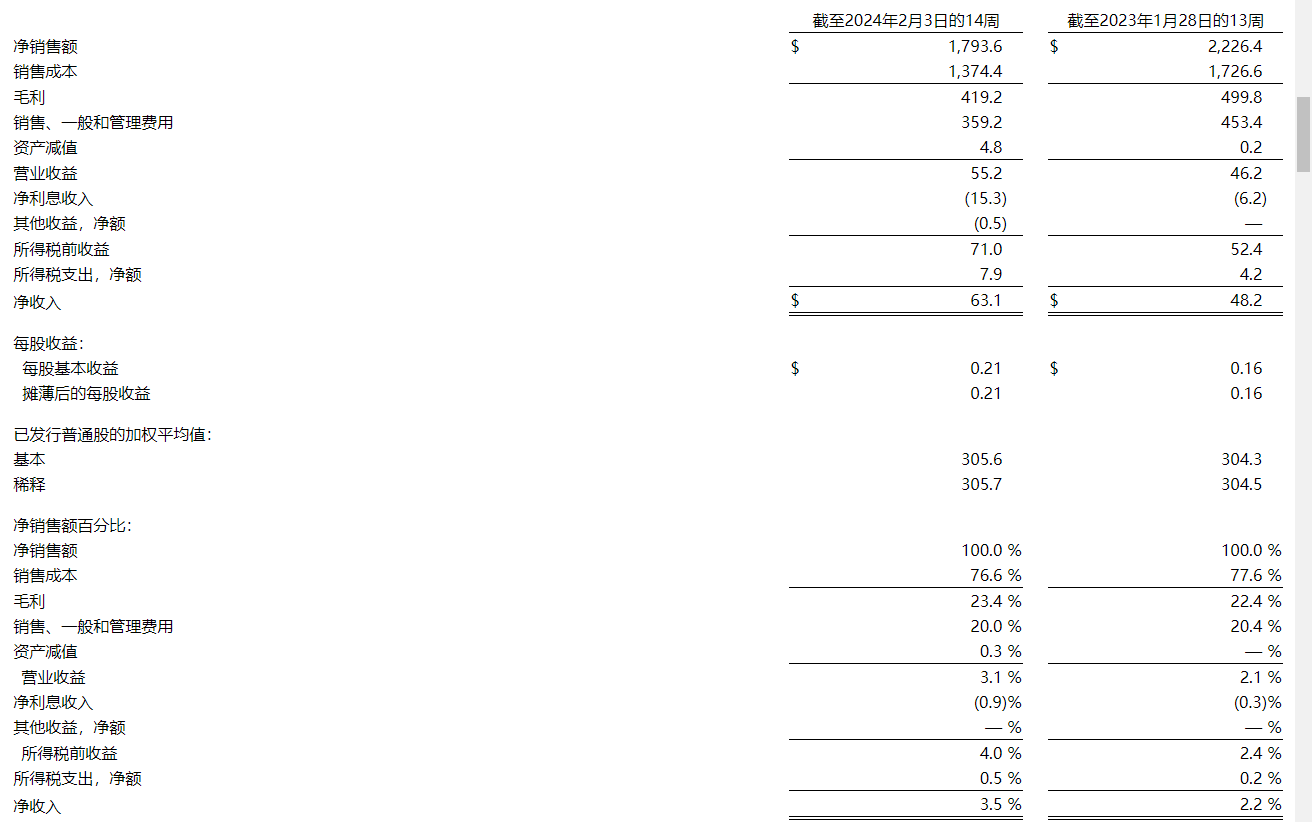

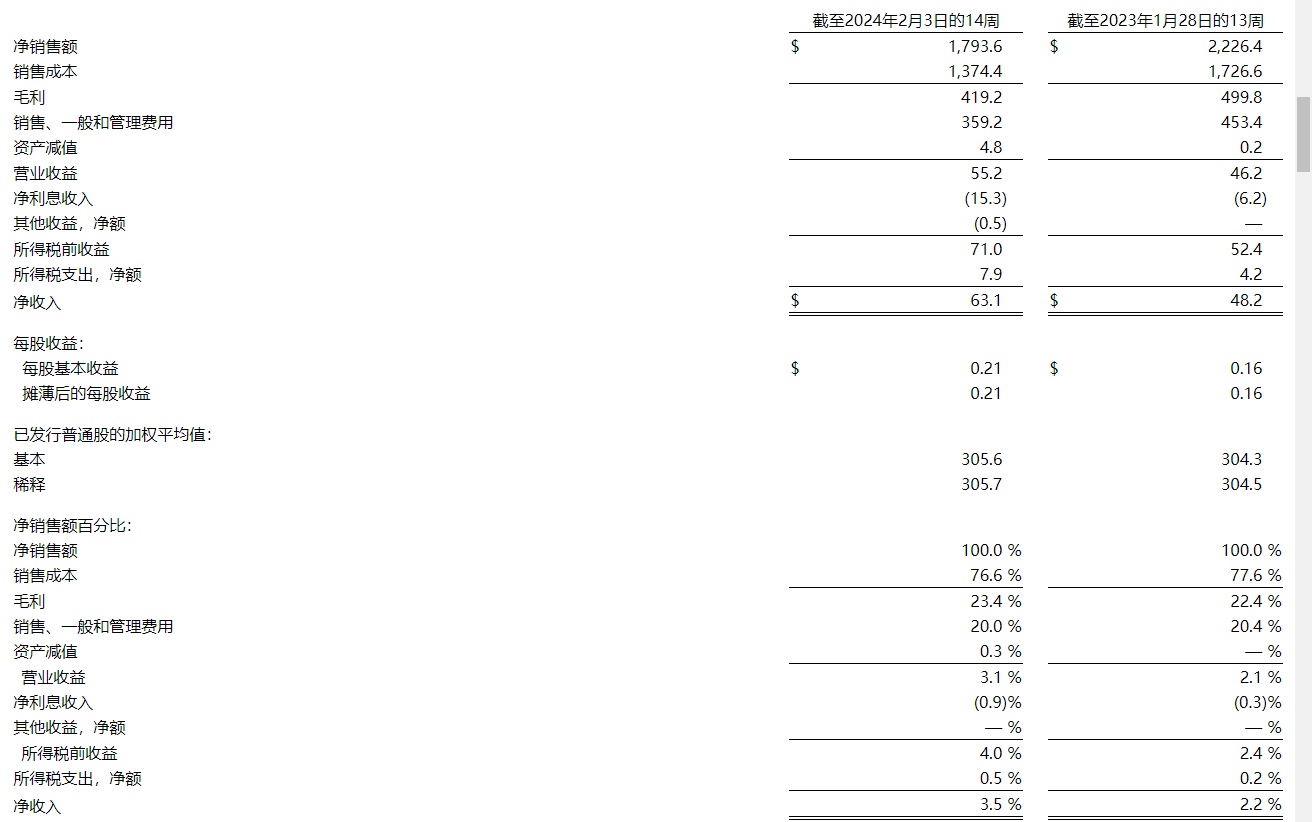

在营收方面,游戏驿站四季度实现营收 17.94 亿美元,同比降低 19%,远逊色于此前市场预期的 20.5 亿美元。尽管游戏驿站高层对于整体营收增长困境尝试很多动作,想要找到新的增长方面,在二季度的时候确实也是实现了同比增长,但是后续这两个季度的营收都不够理想。

得益于对于盈利的追求,游戏驿站持续发挥优秀的控费表现,延续了上季度的降本增效趋势,游戏驿站第四季度的净利润为 6310 万美元,较上年同期的 4820 万美元有不错的改善,尤其是对比营收下降的情况。第四季度调整后的每股收益为 0.22 美元,上年同期为 0.16 美元,该表现不及市场预期的 0.30 美元,归根到底还是营收的下降影响的。

三、运营剖析:降本增效持续改善盈利,实体游戏市场压力山大,昙花一现,收藏品业务高光或难以再现

1. 降本增效持续改善盈利

从具体的财务数据来看,本季度游戏驿站继续坚定实施降本增效的策略,成功实现了连续三个季度的减亏目标。具体来说,销售成本从上一年同期的 17.3 亿美元大幅降至 13.7 亿美元,同比下降了 20%。这一显著的降低不仅优化了成本结构,还极大地推动了毛利率的提升,使得本季度的毛利率达到了 23.4%,较上年同期还是有不错提升的。

在运营费用控制方面,游戏驿站同样展现出了出色的能力。公司成功将运营费用从上一年的 4.53 亿美元压缩至 3.59 亿美元,这一减少幅度充分体现了公司在费用控制方面的决心和能力。这一举措直接帮助公司提升了运营效率,进而推动了运营盈利的显著增长。四季度的运营盈利同比增长了 19.5%,达到了 5520 万元,这一成绩无疑是对公司降本增效策略的有力验证。

从具体的策略调整来看,也不难发现这次控费有所提升了,毕竟光裁员就裁了 8000 名,而兼职小时工的数量则稳定在 1.3 万至 1.8 万名之间。此外,游戏一直还退出了在爱尔兰、瑞士和奥地利的业务,将有助于公司更加专注于核心业务,优化资源配置,进一步提升盈利能力,这算是战略性转移了。

2.实体游戏市场压力山大

游戏行业的发展,历经了数十年的演变与革新,早已不再是单纯针对儿童娱乐的狭小领域。它涵盖了各种年龄段和兴趣点,形成了一个多元化、包容性极强的庞大市场。然而,游戏驿站作为传统游戏零售商,其核心业务仍然聚焦在实体游戏卡带上,这无疑与当前数字化、网络化的行业发展趋势产生了明显的脱节。

遥想当年,小霸王游戏机在国内风靡一时,那时的国外正版游戏卡带也因其稀缺性和高品质而备受玩家们的珍视。但随着互联网技术的飞速发展和普及,线上数字游戏销售逐渐崭露头角,成为新的市场趋势。与传统的购买正版卡带相比,线上销售不仅更为便捷,还为玩家们带来了全新的游戏体验,使得数字游戏迅速占据了市场的主导地位。毕竟游戏行业的发展趋势日益明朗,数字化已成为不可逆转的潮流。

游戏驿站等传统实体游戏零售商在面对这一行业变革时,因未能及时、有效地进行转型而逐渐丧失了市场主动权。尽管近年来,它们也在努力自救,通过调整经营策略、优化门店布局等方式来适应市场的变化,但也正如前文提到的业绩表现来看,这些努力似乎并未取得显著的成效,公司的业绩并没有显著提升,只能说想象空间一如既往。

客观来说,未来的实体游戏市场将更加注重线上销售和线上零售店的运营。这不仅是当前 Steam、Epic Games 等主流线上游戏平台的主战场,也是整个游戏行业发展的必然趋势。对于游戏驿站等传统零售商来说,如何在这样一个充满挑战和机遇的市场环境中找到自己的定位,如何在与线上平台的竞争中保持自己差异化发展,都是亟待解决的问题。

3.昙花一现,收藏品业务高光或难以再现

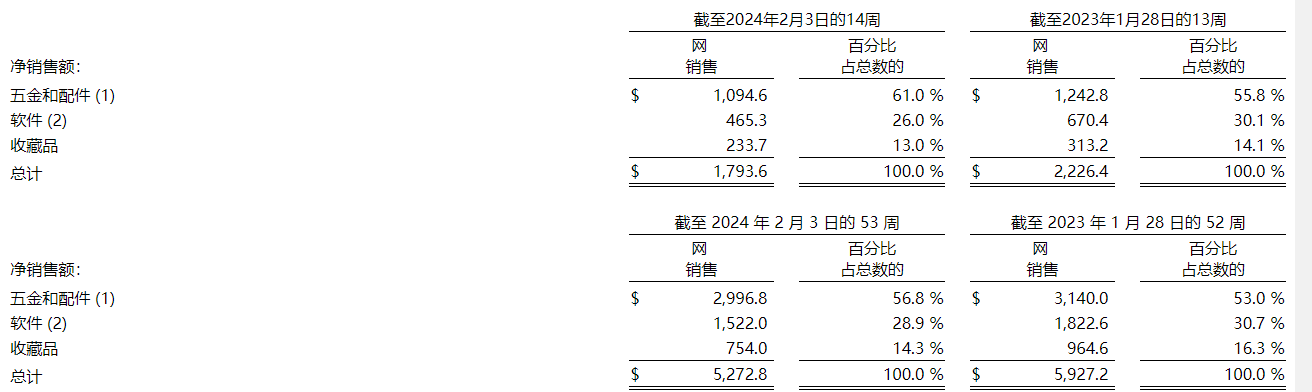

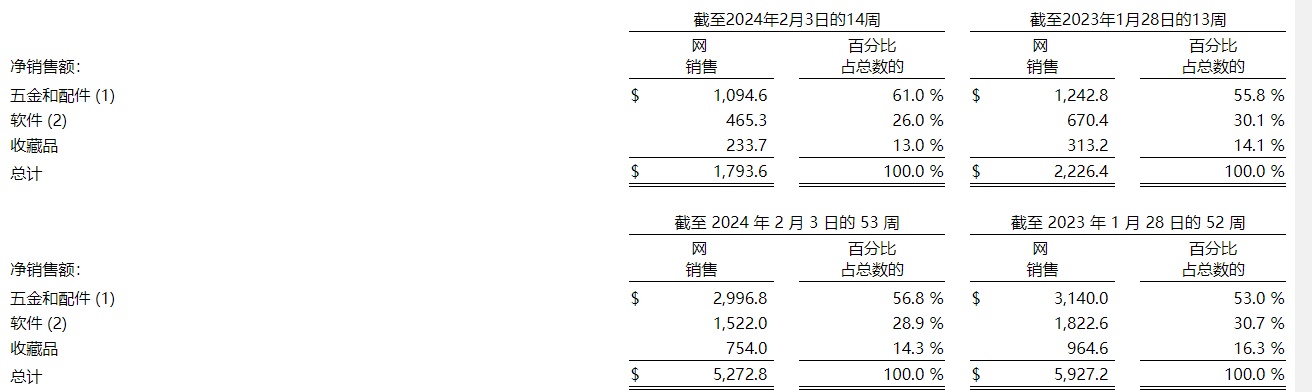

相较于游戏驿站的实体游戏业务,过去一年中备受瞩目的收藏品业务的表现并不尽如人意。尽管该业务在过去一段时间曾经有过亮眼的表现,也帮助游戏驿站整体盈利多次超预期。然而,最近几个季度的业绩报告却显示,收藏品业务的整体营收情况相较于上年同期均出现了明显的下滑,即便从全年业绩来看,这个下滑也是相当明显的了,这进一步验证了 2022 年该业务的强劲增长或许是难以重现的事情。

这一结果表明,仅仅依靠情怀策略来吸引老玩家或老用户的收藏心理,从而实现周边产品的销售的增长,难度确实很大。情怀或许能在短时间内引发一定的关注和热潮,但在长期的商业运营中,仅仅依赖情怀是远远不够的。消费者对于产品的需求是多样化的,他们更加注重产品的品质、价值以及实用性。

尽管游戏驿站对收藏品业务投入了大量的精力和资源,试图通过重点发展这一业务来拓展市场,但实际效果却并不如预期。有时候,过于刻意地追求某个目标,反而难以达到预期的效果。

对于游戏驿站来说,现在或许需要重新审视和调整其收藏品业务的发展策略。他们需要深入了解消费者的真实需求,提升产品的品质和价值,同时探索更多创新的营销方式,以吸引更广泛的消费者群体。只有这样,才能在激烈的市场竞争中脱颖而出,实现业务的持续增长。

此文为个人季报解读分析,均为个人在能力范围内思考心得,还望大家批评指正。另外,本文不构成投资参考建议,望各位读者独立思考。