$ 拼多多.US 业绩彪悍,但财报后持续下跌,到现在已经回到财报前的 120 块钱。对于下跌的说法,有人说是空头回补,有人说是不给分红回购,也有人说是因为中美关系恶化,资金见好走了。

先说分红回购的问题,海豚君之前就说过,由于拼多多刚上市的头两年,几乎上隔几个月就会发可转债,而且由于业绩好,应该当时发的可转债都要转股,2024 年确实会面临不小的稀释压力。按照 JP morgan 所算的 2024 年稀释后股数来看,今年股本基本要增加 10%。

通常来说这么大的股本稀释量,是需要用回购来对冲一下,但公司的解释是因为目前的资本配置上还能有更高回报的项目,因此这个阶段先不考虑分红回购。

这个稀释量,再考虑到美债 5% 以上的无风险收益率,等于拼多多如果不分红回购,来回是 15% 的绝对沉淀成本。当下稀释量放大的情况下,持股拼多多确实有额外成本。

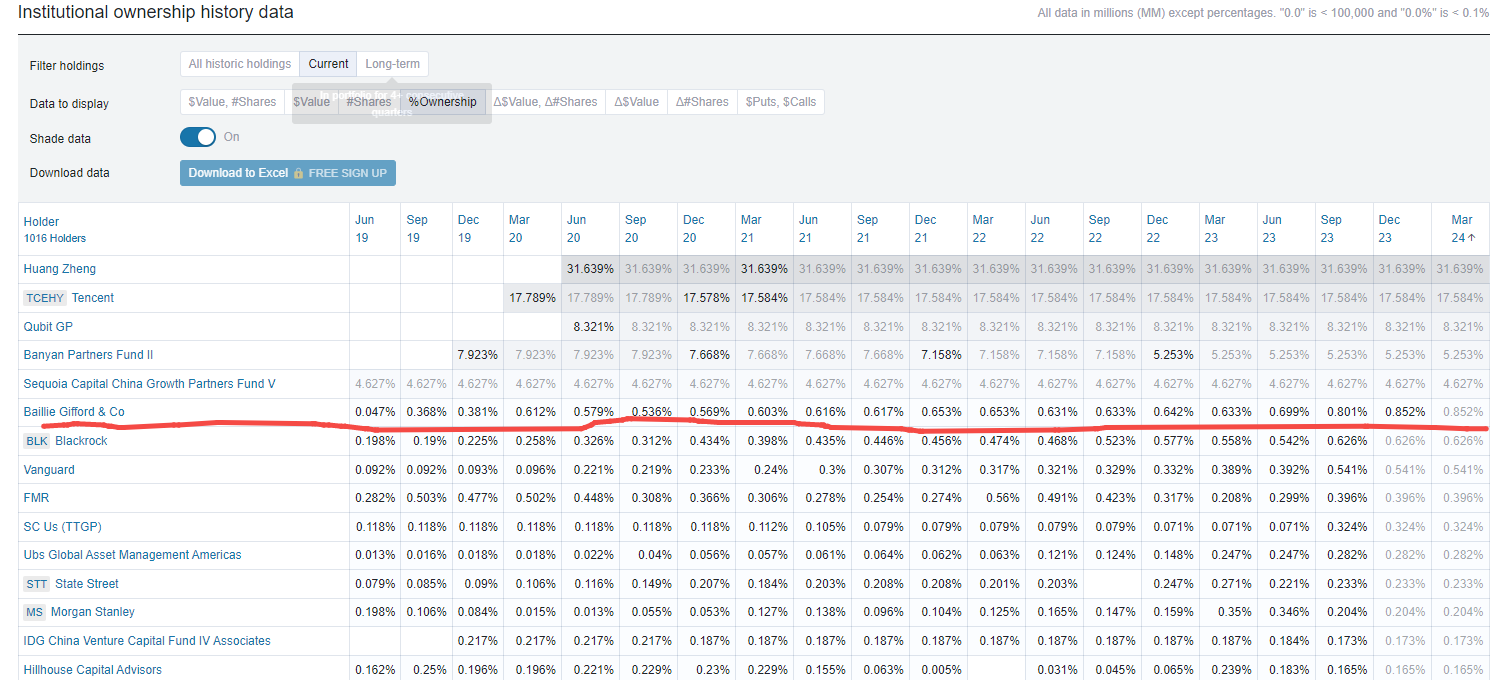

另外一个砸盘拼多多的说法,是说大型成长机构 Billie Gifford 再砸盘出货。

但目前这个价格的拼多多估值已经完全不考虑 Temu 估值,而且也给了主站比较低的 PE,如果真的是因为 Billie Gifford 的砸盘,出来比较低的坑,比如说 100-110 的话,那反而送出了安全边际。