港股未来的反弹,后劲如何?

中金认为,外围扰动可能会持续一段时间(美债利率抬升、地缘政治局势复杂),但国内经济增长仍然是市场表现的主要决定因素,也是应对外围环境压制的最好防御,但这又高度依赖于真正 “对症” 政策的出台。

转自:Kevin 策略研究

摘要

上周在 10 年期美债利率高位回落、汇金时隔八年再度增持国有大行等利好信息的驱动下,海外中资股市场实现 9 月以来首个单周上涨。笼罩市场的悲观情绪有所缓解,推动市场重新收复 18,000 点支撑位。不过,海外中资股市场连续四天的反弹势头在周五戛然而止并出现大幅回调。国庆假期后首周市场的先涨后跌再度验证了我们的观点,即市场存在下行保护,跌至支撑线以下时很容易就会催生反弹动能,但进一步上涨的基础仍然并不牢固。接下来的问题是:未来的反弹后劲如何?

我们认为外围扰动可能会持续一段时间(美债利率抬升、地缘政治局势复杂),但国内经济增长仍然是市场表现的主要决定因素,也是应对外围环境压制的最好防御,但这又高度依赖于真正 “对症” 政策的出台。

往前看,我们认为更多利好政策仍有必要且仍会继续。但需要再次强调的是,与单纯政策数量相比,是否 “对症” 才是关键。这主要包括一线城市进一步放松地产政策以及中央政府进一步加杠杆,这一点对于重新提振当前的信用周期至关重要。总结而言,我们仍然认为市场存在下行保护,但上行空间尚未打开。配置上,哑铃结构配置策略仍行之有效。

政策与情绪底之后?

市场走势回顾

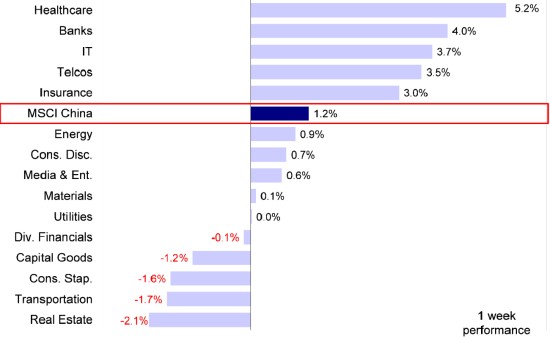

在经历了过去五周多轮抛售压力、一度下探至年内低点后,海外中资股市场上周迎来明显反弹。具体看,恒生国企指数上周涨幅最大,上涨 2.4%,、恒生科技以及 MSCI 中国指数分别上涨 1.9%、1.7% 和 1.2%。板块方面,医疗保健和银行板块领涨,上周涨幅分别达到 5.2% 和 4.0%,而地产和交通运输板块表现落后,分别下跌 2.1% 和 1.7%。

图表:MSCI 中国指数上周上涨 1.2%,医疗保健和银行板块领涨

资料来源:FactSet,研究部

市场前景展望

上周在 10 年期美债利率高位回落、汇金时隔八年再度增持国有大行等利好信息的驱动下,海外中资股市场实现 9 月以来首个单周上涨。笼罩市场的悲观情绪有所缓解,推动市场重新收复 18,000 点支撑位。不过,受美国 CPI 增速超预期带动美债利率上行等消息影响,海外中资股市场连续四天的反弹势头在周五戛然而止并出现大幅回调。国庆假期后首周市场的先涨后跌再度验证了我们的观点,即市场存在下行保护,跌至支撑线以下时很容易就会催生反弹动能,但进一步上涨的基础仍然并不牢固。接下来的问题是:未来的反弹后劲如何?

图表:10 年期美债利率上周小幅回落

资料来源:Bloomberg,中金公司研究部

正如我们上周所强调的,我们认为外围扰动可能会持续一段时间(美债利率抬升、地缘政治局势复杂),但国内经济增长仍然是市场表现的主要决定因素,也是应对外围环境压制的最好防御,但这又高度依赖于真正 “对症” 政策的出台(《稳增长是最好的防御》)。

显而易见,当前市场处于 “政策底”。地方政府化债进程加快。10 月 7 日以来,天津、辽宁、重庆和江西等省市接连宣布重启发行特殊再融资债,资金用途均为偿还存量债务。10 月 10 日内蒙古再度发行 403.8 亿元特殊再融资债,累计发行特殊债达 1,067 亿元 [1]。与此同时,汇金增持国有四大行的举措也值得关注。具体来看,10 月 11 日汇金公司增持四大国有行合计 4.77 亿元,并计划在未来 6 个月继续增持 [2],而上一次增持还是在 2015 年。这一背景下,经济增长修复的一些早期迹象也在显现。比如,社融月度环比增速连续两个月处于较高水平 9 月新增社融 4.1 万亿元,同比多增 5789 亿元,大幅超出市场预期的 3.7 万亿元 [3],主要受政府债同比多发、居民中长期贷款同比多增推动,表明地方政府化债效果显著,房地产需求边际增长,住房按揭贷款提前还款有所放缓。同时,9 月未贴现银行承兑汇票同比多增 226,5 亿元,也表明微观主体的业务活跃度有所升高,是经济边际修复的积极信号。

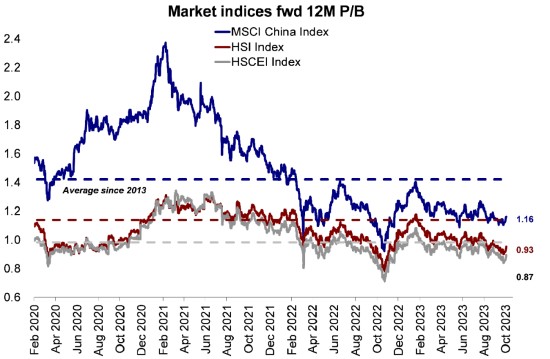

图表:恒生指数和恒生国企指数 12 个月动态市盈率仍然低于 1 倍

资料来源:Bloomberg,中金公司研究部

往前看,我们认为更多利好政策仍有必要且仍会继续出台。但需要再次强调的是,与单纯政策数量相比,是否 “对症” 才是关键,这主要包括一线城市进一步放松地产政策以及中央政府进一步加杠杆,这一点对于重新提振当前的信用周期至关重要。这一背景下,我们建议投资者密切关注 10 月底召开的中央政治局会议,以及四季度其他重要时间节点附近的政策变化。

总结而言,我们仍然认为市场存在下行保护,但上行空间尚未打开。配置上,哑铃结构配置策略仍行之有效。稳定现金流板块(高分红比例,如电信、公用事业和能源)近期持续受到市场和资金流向追捧,尽管可能存在一定获利回吐,但我们认为长期看仍有投资价值。预期现金流改善板块(对经济增长修复或政策支持敏感板块,如汽车、耐用消费品、科技和部分互联网等)可能在增长弱修复背景下更具确定性。与此同时,我们建议投资者关注受益于政策优化的领域,例如可选消费、一部分供给约束的资源品等。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

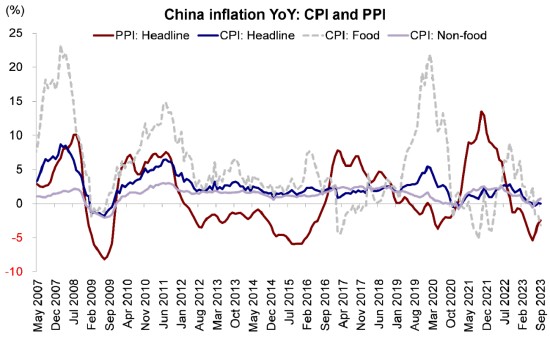

1)宏观:中国 9 月 PPI 同比降幅收窄,CPI 同比增速下降。9 月受工业品需求逐步恢复、国际原油价格上涨等因素影响,PPI 环比涨幅扩大至 0.4%,同比降幅从 8 月的-3.0% 收窄至-2.5%,但低于市场预期的-2.4%。CPI 环比上涨 0.2%,同比持平,略低于前值的 0.1% 和市场预期的 0.2%。国内需求仍待进一步改善 [1]。

9 月进出口金额同比降幅进一步收窄。以美元计价,9 月出口金额同比减少 6.2%,高于 8 月的-8.8%,好于市场预期;进口金额同比减少 6.2%,高于 8 月的-7.3%,降幅收窄程度略低于市场预期。9 月出口金额相较 8 月增加 143 亿美元,环比增加值为近年来同期最高水平。受益于全球制造业边际企稳,出口数据有所改善 [2]。

图表:9 月 PPI 同比降幅收窄,CPI 同比持平

资料来源:Wind,中金公司研究部

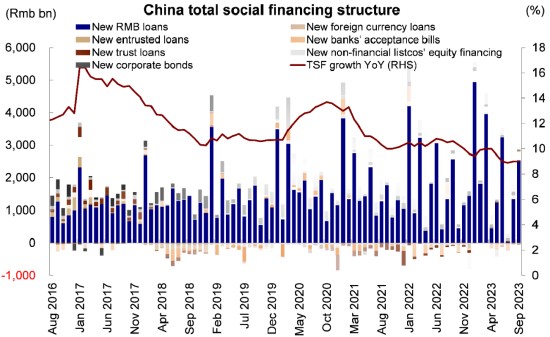

2)金融:9 月新增社融大幅超出市场预期。9 月 M2 同比增长 10.3%,较上月下降 0.3ppt。9 月新增社融 4.1 万亿元,超出市场预期的 3.7 万亿元,同比多增 5789 亿元。分部门来看,政府部门融资扩张,居民部门融资回暖,企业部门融资高位持平。9 月新增人民币贷款 2.3 万亿元,低于市场预期的 2.5 万亿元,并少于去年同期。整体来看,金融数据内生恢复存在不确定性,不过经济短期企稳的概率在增加 [3]。

图表:政府部门融资扩张,居民部门融资回暖

资料来源:Wind,中金公司研究部

3)美联储公布偏鸽派会议纪要。美联储 9 月 FOMC 会议纪要显示,几乎所有官员认为目前联邦基金利率水平合理,但对是否仍有一次加息的决定有分歧:大部分与会者支持还有一次加息,一些与会者认为进一步紧缩不再必要。同时,重点已经从加息幅度转变成高利率可能维持的时间。9 月下旬的美联储货币政策会议保持利率不变,但释放出高利率会持续更久的鹰派信号。本次会议纪要相对而言却偏为鸽派,美联储官员提出,货币政策应该在一段时间内保持限制性,以推动通胀持续降温,但目标面临的风险是双向的,不仅要担心通胀构成的威胁,还要担心高利率对经济构成的威胁 [4]。

4)美国 9 月 CPI 超预期,核心 CPI 符合预期。受能源价格上涨推动,美国 9 月 PPI 同比上升 2.2%,超过市场预期的 1.6%;环比增加 0.5%,预期为 0.3%。核心 PPI 同比上行 2.7%、环比增加 0.3%,也均高于预期。美国 9 月 CPI 同比上涨 3.7%,与 8 月持平,高于预期的 3.6%;环比上涨 0.4%,低于上月的 0.6%,但高于预期的 0.3%。核心 CPI 环比上涨 0.3%,与前值持平;同比上涨 4.1%,低于前值的 4.3%,二者均与预期相符。高基数失去后,美国核心通胀回落较慢,但在私人和政府紧信用背景下,除非油价再度失控,整体下行方向基本确定。

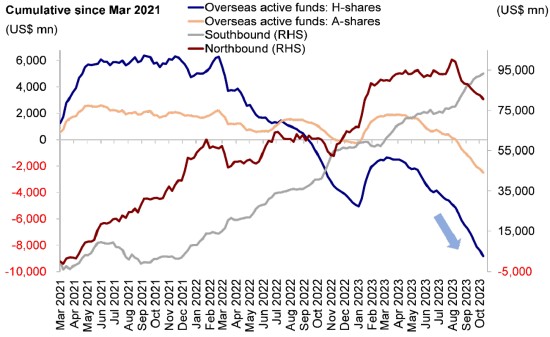

5)流动性:南向资金持续流入,海外资金延续流出。具体看,来自 EPFR 的数据显示,上周海外主动型基金流出海外中资股市场,流出规模共计 5.7 亿美元。这与 A 股市场当前所经历的情况也基本一致,北向资金流出势头保持不变。与此同时,上周南向资金持续流入,整体流入规模达到 81.4 亿港币。

图表:海外主动型基金过去 15 周连续流出海外中资股市场

资料来源:EPFR,Wind,中金公司研究部

配置建议

虽然我们认为市场可能存在下行保护,但上行空间或仍受限制,未来市场表现取决于政策落地后投资情绪改善情况。当前环境下整体哑铃型配置策略仍行之有效。稳定现金流板块(高分红比例,如电信、公用事业和能源)以及预期现金流改善板块(对经济增长修复或政策支持敏感板块,如汽车、耐用消费品、科技和部分互联网等)可能仍然更具确定性。与此同时,我们建议投资者关注受益于政策优化的领域,例如可选消费、一部分供给约束的资源品等。