电车的 “9 月战事”:降价与智驾,卷无止境

如果说金九银十,9、10 月两个月是一个竞争周期,那么作为年末政策刺激、年尾冲销量的 11、12 月竞争只会更加激烈。

在假期中迈入 10 月,车企们的 9 月交付数据也如期而至。

9 月是热闹的 9 月。金九银十,又逢假期,车企们纷纷抓紧假期前的时间发布新的车型版本及优惠政策,假期里程换积分、高速自营充换电桩、购车限时优惠等,彼时假期未到,车企们便已营造好了过节氛围。

还有因华为手机业务回归,再加上其诚意的售价,与智驾能力、底盘等方面的提升,问界新 M7 在上市 18 天后,获得 3 万份大定订单,成为近半个月以来的话题焦点之一。

9 月也是暗流汹涌的 9 月。

除 9 月初特斯拉大幅度下调 Model S/X 在华售价外,不少车企尽管没有直接宣布对车型进行降价,但通过新版本、改款的上市或限时补贴的推出,降低了车型的售价,如 2024 款小鹏 G9、阿维塔 11 鸿蒙版等的上市,以及大众 ID 系列、特斯拉对全系车型的补贴等优惠措施。

在不平静的 9 月下,这些新能源汽车品牌们的交付数据似乎都自动分好了层:以 1.2 万到 1.7 万的交付量为交界线,在这期间便是第一梯队,往上便是较为头部的车企,往下则暂时屈居第二梯队,而断层领先的比亚迪与特斯拉则自成一派。

在这些分层之上,谁在 9 月激烈市场竞争中迈进,谁又略显颓势?

我们还是让数据来说话。

1.蔚来

蔚来 9 月交付 1.56 万辆新车,与 7 月的 2.05 万辆与 8 月份的 1.93 万辆相比有所下降。

蔚来 9 月交付 1.56 万辆新车,与 7 月的 2.05 万辆与 8 月份的 1.93 万辆相比有所下降。

蔚来三季度共交付 5.54 万辆新车,同比增长 75.4%,季度交付量创历史新高。2023 年 1-9 月,蔚来共交付 109993 辆新车。

在蔚来二季度财报会议上,李斌就曾预告由于 6 月底的换电权益调整和退坡,提前释放了部分需求,8、9 月的交付数量将会回落至正常水平,但对于 9 月份交付成绩的下滑程度,仍引发了一阵讨论。

尽管交付数据下滑,但蔚来的车型换代与技术更新仍在进行中。

9 月 21 日,蔚来创新技术日「NIO IN」上,李斌带来了蔚来自研的横车全域操作系统 Sky OS 天枢、全景互联方案 NIO Link 以及蔚来手机 NIO Phone。

与此同时,9 月份,蔚来一共有 308 座换电站落地,截至 9 月 30 日,蔚来已上线 1929 座换电站。按照换电站的落地速度,10 月份达成 2000 座换电站的目标似乎已经是可以确定的了。

此外,新 EC6 也完成了换代,蔚来全系产品的换代升级正在进行中,按照蔚来的规划,2024 年蔚来将不会推出新车型,而是围绕 NT2.0 平台的车型展开销售,子品牌阿尔卑斯也将在 2024 年推出。

在李斌看来,蔚来成绩最好的 2021 年,也未有新车型推出,做好现有产品也是提振销量的途径。

然而,从近两个月的成绩来看,蔚来在 7 月份破 2 万辆后有所回落,其计划的销售网络下沉建设也并非一两天便能完成的,蔚来能够在今年四季度再次获得交付超 2 万辆的成绩吗?

2.小鹏

9 月份,小鹏汽车共交付 1.53 万辆,环比增长 12%,同比增长 81%。

9 月份,小鹏汽车共交付 1.53 万辆,环比增长 12%,同比增长 81%。

小鹏 G6 9 月份交付量为 8132 台,与上月的交付超 7000 辆相比,未见大幅度提升,截至 9 月 30 日,G6 的累计交付量为 1.94 万辆。三季度,小鹏共交付 4 万辆新车,环比增长 72%。

或许是瞄准了长假期,小鹏在 9 月下旬先后对 G9 和 P5 进行了更新换代。

在 2024 款 G9 上,小鹏减去了车内一些非刚需配置,降低了整车的 BOM 成本,精简了 SKU,将 2024 款 G9 的售价区间控制在 26.39-35.99 万元。

策略的变动让更多消费者将 2024 款 G9 纳入意愿清单,上市 72 小时,2024 款 G9 的大定突破 8000 辆,与老款 G9 月销鲜少过千的背景之下,2024 款 G9 从目前看来可以说是「救活了」。

同时,G6 对于小鹏贡献仍在进行当中,博主 @孙少军 09 9 月 25 日发博称,上市 72 小时,2024 款 G9 的 10%-15% 的客户来自 G6 的订单转换,其中,他表示:「755max 客户尤其是家庭女性客户认为外观比 G6 好看,选择加钱升级。」

此外,G6 Max 版本(即智驾版本)的全系提车时间已缩减到至 6-8 周,而 2024 款 G9 的交付时间则在 6 周内。

然而,对于消费者而言,在友商 3-4 周甚至更短提车时长的衬托下,G6 Max 版本 6-8 周的时间还是显得有些长了。面对精品陆续上市、越来越卷的市场,在完成产能爬坡后,小鹏在四季度或许就能够实现月交付 2 万辆的成绩。

3.理想

众多造车新势力中,理想近几个月的成绩可以说是十分显眼:9 月份,理想共交付 3.6 万辆新车,同比增长 212.7%,继续刷新单月交付成绩。

众多造车新势力中,理想近几个月的成绩可以说是十分显眼:9 月份,理想共交付 3.6 万辆新车,同比增长 212.7%,继续刷新单月交付成绩。

2023 年第三季度,理想累计交付 10.5 万辆新车,同比增长 296.3%,2023 年至今已累计交付 24.42 万辆新车。

理想的上升势头依旧不减,9 月 19 日,李想发博称,9 月份理想的订单数量已经突破 4 万份。

为了能够更好地满足日益增长的订单需求,9 月底与国庆假期期间,理想将对工厂进行升级,升级后将全部进行双班生产。

李想表示:「月交付过四万大概率在 11 月。」

与此同时,理想的高速超充站建设也在进行当中。截至 9 月 30 日,理想在全国已有 109 座高速超充站投入运营,涵盖 11 个省份、34 个城市,拥有 345 个快充桩。

超充站的建设无疑是在为理想接下来 2024 年的数款新车型铺路:纯电 MPV Mega、纯电 SUV 以及能够触达更广阔的市场的 30 万以内的增程车型 L6。其中,Mega 将在今年年底发布,其交付时间或许会在 2024 年开头。

在完成产能爬坡后的理想,除月交付破 4 万辆外,还会给我们带来新的惊喜吗?未来两款纯电产品的推出,又会为市场带来怎样的波澜?

4.极氪

极氪在 9 月份共交付 1.21 万台新车,与上月的 1.23 万台相比,有所下降。

三季度,极氪累计交付 3.64 万台,极氪表示,其 9 月份大定订单与三季度成绩皆创下新高。

9 月 8 日,极氪举行了「极氪进化日 2023」,在当天的活动上,极氪发布了首款纯电轿跑极氪 001 FR。

该车拥有 2.07s 的零百加速成绩,最高车速 280km/h,并且拥有四电机分布式电驱、四轮扭矩矢量控制等技术能够实现四轮独立控制。

在该车发布的同一天,极氪 001 也迎来了被 官方称为「史上最重磅」的 OTA 升级,ZEEKR OS 5.0 正式向用户推送,并同时宣布,极充 V3 将在 2023 年年底正式量产。

截至 9 月 30 日,极氪自建充电站已建成 800 站,覆盖全国 130 座城市,其中极充站共有 357 站。

此外,极氪 X 在于 9 月 28 日迎来首次大版本 OTA,OS 5.0 正式向极氪 X 用户推送。

较为有趣的是,极氪为本次杭州亚运会官方指定用车,在此次亚运会期间,极氪将为符合条件的中国运动员送上极氪 001、极氪 001 FR 以及极氪 X。

好奇到此次亚运会结束时,极氪会送出多少辆车?

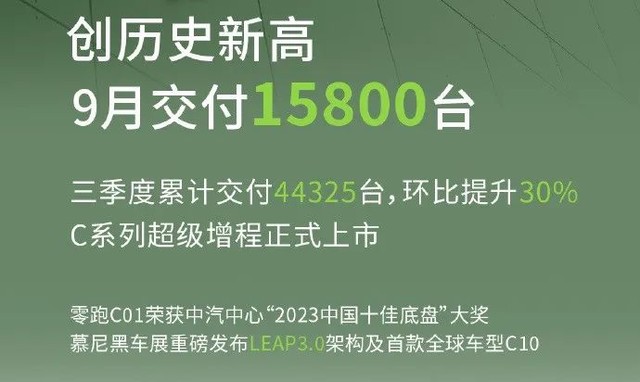

5.零跑

零跑 9 月份共交付 1.58 万台新车,与上月 1.42 万台相比,环比增长 11.27%。

三季度累计交付 4.43 万台,环比上升 30%。

虽然零跑并未公布其 C 系列具体占比情况,但相信 C 系列依旧是零跑的主力担当。

零跑 C01 增程版和 C11 超级增程版已于 9 月上市,作为增程车型,这两款车拥有 316km 这一较为亮眼的纯电续航表现。

在开启交付后,或能够帮助零跑在 10 月份的成绩再登上一个台阶。

此外,在月初的慕尼黑车展上,零跑官宣了 4 类技术授权合作模式,并带领首款全球车型 C10 亮相,定位为中型 SUV,预计将于 2024 年年初上市。

按照计划,未来两年,包括 C10 在内,零跑将面向全球发布五款车型。

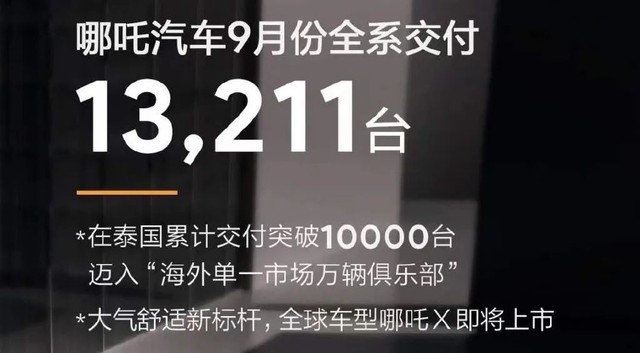

6.哪吒

哪吒汽车 9 月全系交付 1.32 万台,环比增长 9.15%,其 8 月份的交付数为 1.21 万辆。

较为亮眼的是,哪吒在泰国市场的交付数据已累计突破 1 万,迈入海外单一市场万辆俱乐部。

据了解,2023 年 1- 4 月哪吒 V 在泰国的上牌量为 3066 辆,超越特斯拉,位居该国纯电车型上牌量第二。

哪吒于 2022 年开启「出海元年」,随后先后登陆泰国、尼泊尔、以色列等海外市场,在欧洲市场,哪吒已成立子公司,将于 2024 年一季度正式向欧洲市场做产品销售。

此外,哪吒旗下的首款全球车型哪吒 X 也即将迎来上市。

哪吒在新势力里可能是目前成绩较好的品牌了,在新的市场开拓与全球车型的推出下,能够帮助哪吒获得新的交付里程碑吗?

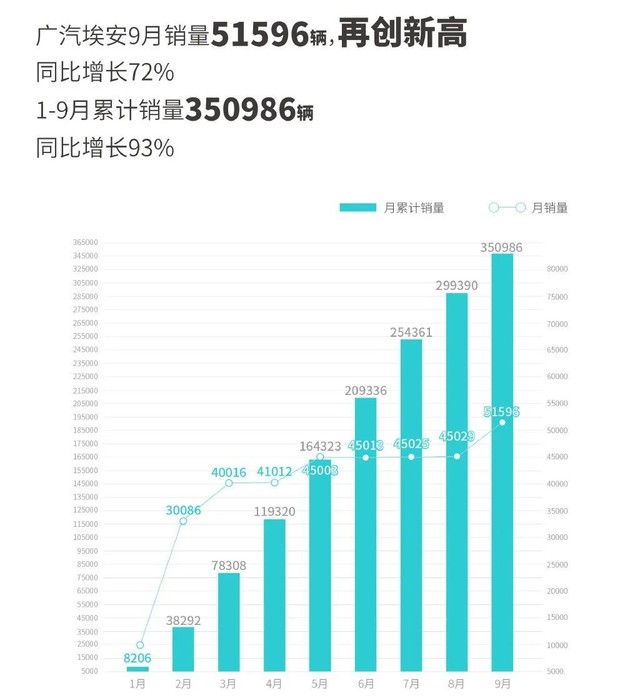

7.埃安

9 月份,广汽埃安共售出 5.16 万辆新车,同比增长 72%,环比增长 14.58%,单月销量数据再创新高。

2023 年 1-9 月,埃安共售出 35.1 万辆新车,同比增长 93%。

突破为期 4 个月的 4.5 万辆的销量瓶颈之后,9 月份埃安的销量数据可以说算得上是一匹黑马。埃安凭借这一成绩,跻身目前仅有比亚迪、特斯拉、埃安三家五万台品牌俱乐部——尽管埃安在总销量上与前两者仍存在一定差距,但在新能源品牌中,这一成绩仍是较为出色。

按照埃安目前的上升趋势,在接下来的 3 个月里,若能继续保持月销 5 万辆的成绩,50 万辆的年销目标将成为其「囊中之物」。

或许是规模效应和昊铂品牌的销量逐渐有所起色,根据广汽集团的财报,今年 6-7 月,埃安连续两个月实现盈利。

10 月 9 日,昊铂纯电超跑 SSR 即将迎来上市交付,届时,昊铂将双车发力,或能为昊铂以及埃安的品牌向上,带来新的「助燃剂」。

但可惜的是,埃安目前未公布昊铂的 9 月成绩,不知道这一成绩是好,还是未能达到预期?

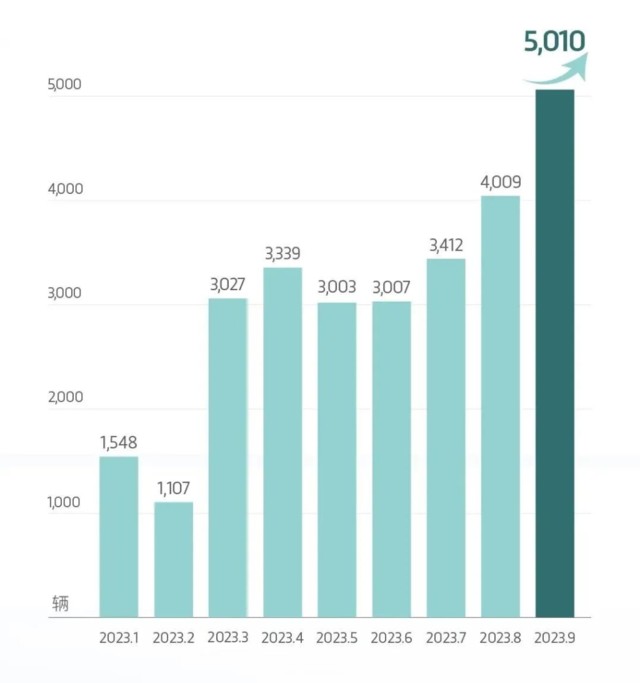

8.岚图

9 月份,岚图共交付 5010 辆新车,同比增长 99%,环比增长 24.97%。

2023 年至今,岚图累计交付 2.7 万辆新车,同比增长 102%。

自 8 月交付数突破 4000 辆后,岚图继续自我突破,9 月交付数据继续突破 5000 辆。

岚图交付成绩的提升,或许与新款岚图 FREE 脱不开关系,新版本带来了百度 Apollo Highway Driving Pro 领航辅助智驾,并将售价定在 26.69 万起步,挖掘出更大的市场。

据了解,选择购买新款岚图 FREE 用户,超 70% 选装了智驾。

此外,2024 款岚图梦想家与岚图追光 PHEV 或许也将于不久上市——前者已到店,后者也已于 9 月份登上工信部目录。

在接下来的日子里,岚图能够稳 5000,追 1 万吗?

9.极狐

9 月份,极狐共交付 2016 辆新车,上月交付数据为 1868 辆,交付数据有所上升。

今年 1-9 月,极狐累计交付量为 1.45 万辆。

9 月 20 日,极狐考拉上市,其售价区间在 13.18-16.98 万元之间,该车定位为紧凑型 MPV。

目前,极狐交付成绩稍显疲软,考拉上市后,能够为极狐带来新的转机吗?

10.高合 HiPhi Y

9 月份,高合旗下第三款车型 HiPhi Y 交付新车共 1556 台,环比增长 52.4%。

该车于 7 月 15 日上市,售价区间为 33.9-44.9 万元,并于当月 30 日开启全国集中交付。

截至 9 月 30 日,HiPhi Y 累计交付 3077 辆。

9 月 19 日,高合发布了其自研的高算力智能座舱平台,首搭高通 QCS8550 芯片,最高可达 96TOPS,据悉,2024 年第一季度,该智能座舱平台将实现批量上车。

11.创维

9 月份,创维汽车共交付 3635 台新车,较上月的 3693 台略微下降,其中,海外出口 1420 辆,同比增长 142%。

创维连续 4 个月实现交付破 3000,与年初的千辆相比有所提升。

然而,8 月份创维 HT-i 智辉版的上市仍未能帮助创维在 9 月份实现交付破 4000 台。

12.阿维塔

阿维塔 9 月份交付 3083 辆,阿维塔 11,环比上涨超 50%。

阿维塔 11 的智驾里程突破 1700 万公里,占总里程比例超 22%。

交付成绩的上涨或许与阿维塔 11 鸿蒙版密切相关,该车于 8 月 24 日上市,入门版车型价格下调近 2 万元,并且首次搭载华为的鸿蒙座舱,搭载的华为 ADS2.0 智驾辅助系统交付即可使用。

价格的下调、华为智能辅助驾驶系统的引入,让部分持币观望的用户下定了决心。

9 月 9 日,鸿蒙版正式开启交付,鸿蒙版带来的效益最终体现在 9 月份的交付数据上。

此外,也有观点认为,阿维塔 11 交付数据的上涨,或许除其本身性价比表现较为优秀外,也与华为近期热度带来的受关注度提升有关。

10 月份,阿维塔 11 鸿蒙版能够继续突破,达到 4000 辆的交付数吗?

13.深蓝

依靠 S7 与 SL03 两款车型,深蓝 9 月交付 1.74 万辆新车,环比增长 17.87%,上月交付数据为 14736 辆。

其中,2023 年 6 月 25 日上市的深蓝 S7 除 7 月份交付数未破万外,现已在 8、9 月连续两个月实现交付破万。

此外,按照官方的深蓝 S7 交付破万的说法,经历改款并于 8 月 27 日上市的深蓝 SL03 的月交付数据大概在 6000 辆左右,终端数据近期开始回暖。

在两款车型的合力之下,深蓝第四季度或许有机会冲击月销破 2 万辆。

写在最后

现阶段的新能源汽车市场并没有长期的平静可言,只有一轮又一轮的激烈竞争。

如果说金九银十,9、10 月两个月是一个竞争周期,那么作为年末政策刺激、年尾冲销量的 11、12 月竞争只会更加激烈。

有趣的是,在暗流涌动的 9 月,智驾领域带来了变化——除向来以智能化著称的小鹏旗下智驾版本车型仍旧热销外,问界新 M7、阿维塔 11、新款岚图 FREE 也因智驾能力的提升迎来了一波提升。

这是市场短期热度带来的短效成果,还是智能驾驶更多地走向公众的趋势初显?

表现未达人们心中预期的蔚来、极氪、极狐,他们能够在剩下的这三个月时间里交出更好的答卷吗?

每个人心中都有自己的答案。

作者:思为,来源:,原文标题:《9 月交付盘点:降价潮智驾潮,谁主沉浮?》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。