"Higher and Longer" Panic Continues: US Stocks and Bonds Plunge, Marking the Worst Month of the Year

标普 500 指数 9 月以来累跌超 5%,拖累该指数一年来首次出现季度下跌。10 年期美债收益率或遭遇一年来最大月度涨幅。

市场继续消化美联储 “更长期更高” 利率的预期,美国股债将迎来今年最糟糕的一个月。

标准普尔 500 指数 9 月以来累计下跌超过 5%,拖累该指数 12 个月来首次出现季度下跌。

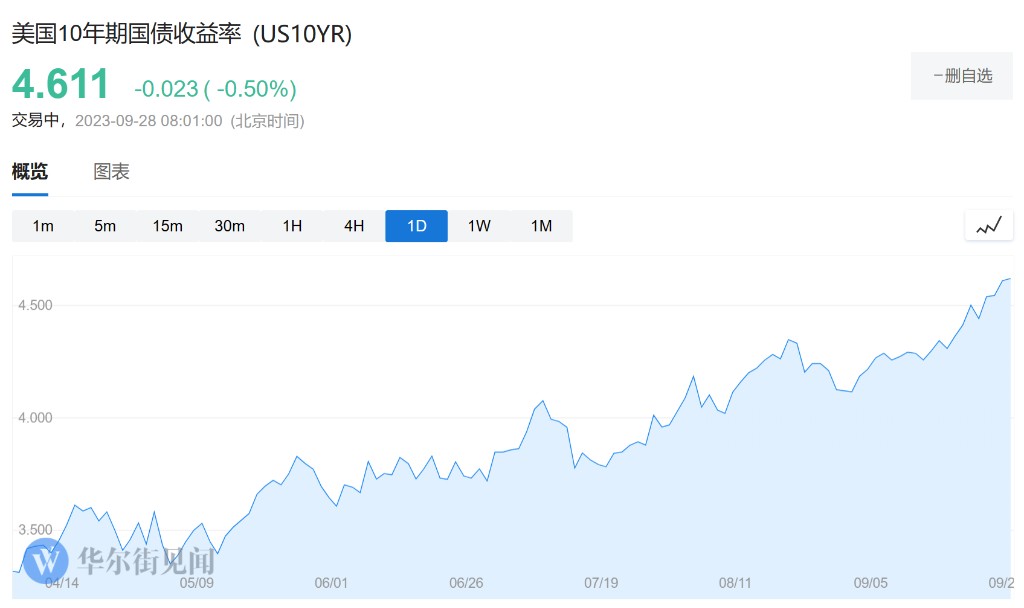

10 年期美债收益率一路走高,周三上行 7 个基点,触及 2007 年以来的最高水平,本月以来累计上行 50 个基点,或遭遇一年来最大月度涨幅。

加拿大皇家银行 BlueBay 固定收益公司首席投资官 Mark Dowding 表示:

人们开始意识到,实际上,更长期更高意味着(利率)长期走高。这种认识一直伤害着人们的情绪。

本月初,期货市场交易员押注到 2024 年底利率将达到 4.2% 左右,而现在,他们押注利率将达到 4.8%。上周,美联储暂停加息,将基准利率稳定在 5.25%-5.5% 的范围内,但点阵图显示今年将再次加息。

嘉信理财高级投资策略师 Kevin Gordon 表示:

市场今年对美联储政策的判断一直是错误的。今年大部分时间里,市场预期今年将大幅降息......现在人们普遍认为 “也许(美联储)确实是这么想的(继续加息)”。

美债收益率飙升降低了股票相对于债券的吸引力,同时增加了企业借贷成本,“更长期更高” 利率的预期对股市造成了打击。

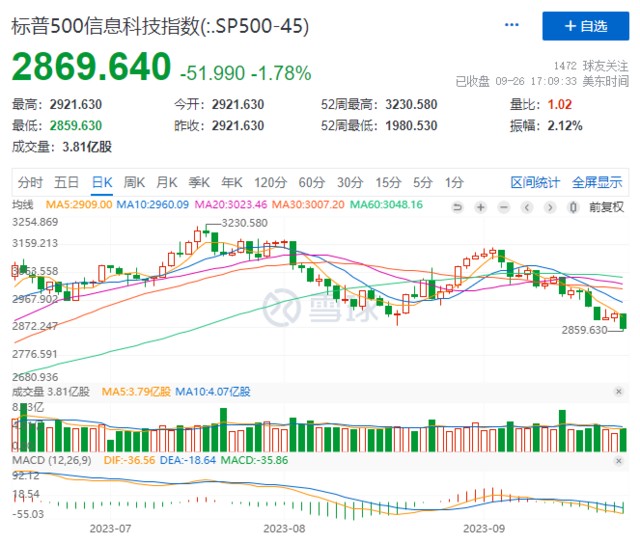

今年迄今为止,标普指数仍累计大涨了 11%,但这主要是受到科技 “七巨头” 的支撑。人工智能投资浪潮下,“七巨头” 股价一飞冲天,总市值一度达到 11.5 万亿美元,相当于德国经济规模的三倍。

但在利率高压下,AI 引擎熄火,更集中于大型科技股的标普 500 信息科技指数,已从 7 月份的高点下跌了超 10%。

企业债市场也受到影响,本月美国垃圾债的平均利率已从 8.5% 升至近 9%,涨幅超过了国债收益率的涨幅。

富兰克林邓普顿固定收益公司首席投资官 Sonal Desai 表示:

市场似乎终于同意我们并未处于衰退边缘的观点。

一系列强于预期的经济数据,令美联储上周下调了失业率预测,并上调了增长预测,油价飙升给通胀带来上行压力,均意味着美联储可能不得不继续加息。