Surge in Corporate Bankruptcies, Debt Market Giants Warn "Default Cycle Has Begun"

美联储加息副作用凸显,企业偿债压力越来越大,分析师预计未来几个季度违约率将继续上升,对中型企业影响最大,随着破产申请的增加,违约周期已经开始。

当市场重新适应美联储将 “更高利率将维持更长时间” 的全新游戏规则时,加息的影响正慢慢渗透到消费者和企业身上,债务压力越发沉重。

近日,在伦敦举行的彭博全球信贷论坛上,债务市场的巨头们不约而同的表示,他们看到了因利率攀升各国政府迫在眉睫的风险。

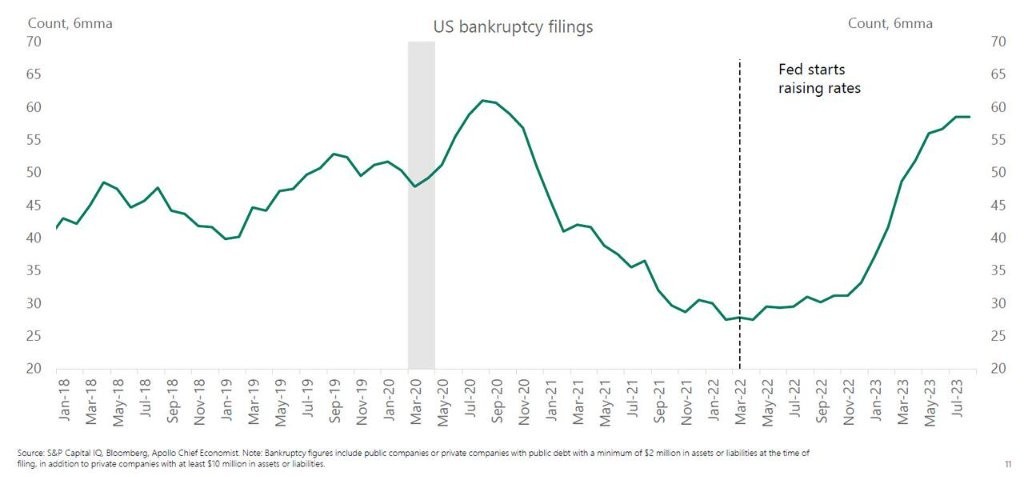

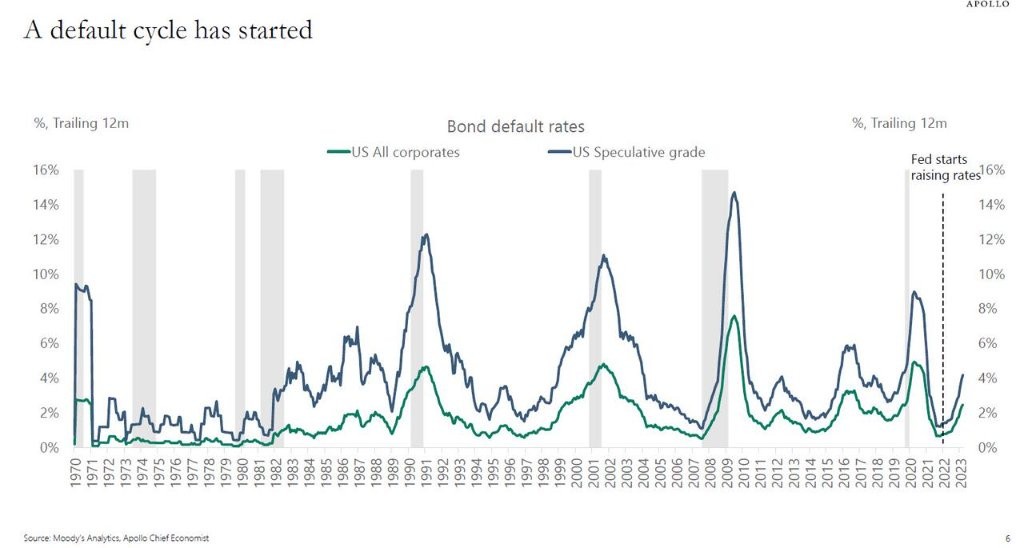

阿波罗全球管理公司(Apollo Global Management)首席经济学家 Torsten Slok 表示,美国每周破产申请的企业数量已接近 2020 年来的最高水平,随着破产申请的增加,违约周期已经开始。

债务界巨头警告巨大风险

美国私募巨头阿波罗全球管理公司的联席总裁 James Zelter 称,全球借贷成本上升的真正影响还未在美国和西欧市场体现:

当人们说美国经济将软着陆时,我持怀疑态度。我看到的是一个金融环境变得更加紧张的世界。

Ares Management LLC 联合创始人 Michael Arougheti 表示,对美国即将发生 “财政事故” 的风险表示担忧。

Sixth Street Partners LLC 联合创始人 Joshua Easterly 和明星交易员 Hamza Lemssouguer 都认为,随着风险较高的债务到期需要再融资,未来几年违约率将上升。

美银备受市场关注的明星分析师 Michael Hartnett 在报告中指出,利率长时间维持在高位可能会导致 2024 年美国经济硬着陆,并导致金融市场动荡。当前市场上已经有一些迹象出现,包括债券收益率曲线变陡峭、失业率和个人储蓄率的上升,以及违约和逾期付款的增加:

高收益债券违约率从 1.6% 上升至 3.2%,信用卡违约率从 0.8% 上升至 1.2%,同时汽车贷款违约率激增,从 5.0% 上升至 7.3%。

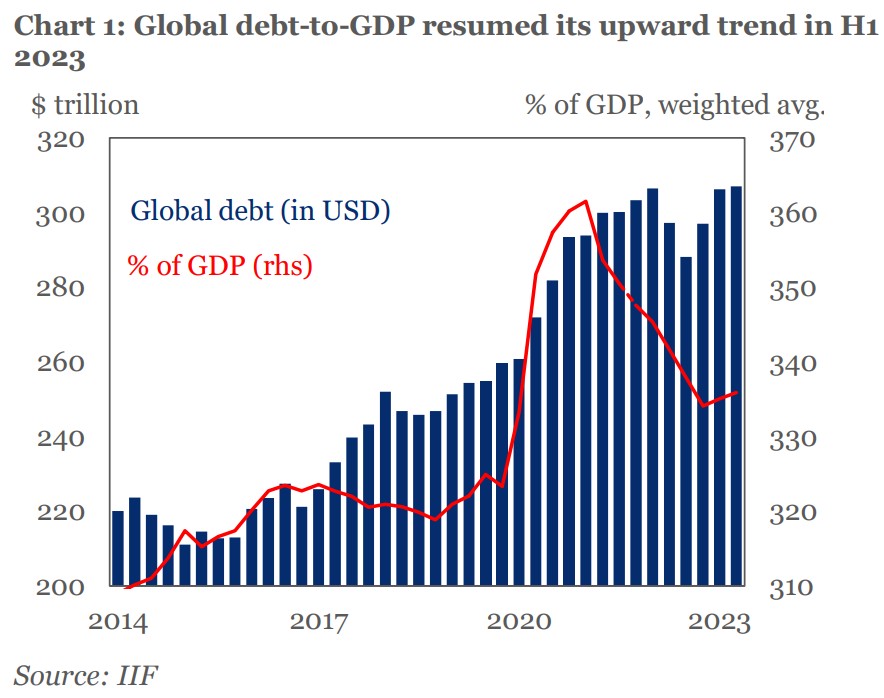

国际金融协会(IIF)发布《全球债务监测》报告显示,在 2023 年上半年,全球主权债务、企业债务和家庭债务总额增加了 10 万亿美元,达到创纪录约 307 万亿美元。

IIF 表示,上半年新增债务中超过 80% 来自发达市场,其中美国、日本、英国和法国增幅最大。

债务危机四伏

更高的利率也就意味着更大的还本付息压力。截至 6 月份的数据显示,本财年前 9 个月,美国联邦债务的偿债成本飙升了 25%;而像英国这样在大流行期间大量举债的政府,现在面临着更高利率下的清算。

美国和英国绝不是个例。IIF 预计,到 2023 年底,全球债务占国内生产总值的比例将达到 337%,远高于大流行前的水平,这在很大程度上是受到财政预算短缺的推动。

Arougheti 认为,令人担忧的主要原因是财政方面的情况,而不是货币政策。他指出:

“在全球范围内,目前最大的风险显然是赤字支出。我们在这方面犯错误的风险更大。”

与此同时,随着美联储将高利率维持在更长时间,对企业的利润率以及偿本付息的能力产生了影响, Slok 预计未来几个季度内,投资级和高收益公司都将经历更高的再融资成本,而企业破产申请数量上升表明违约周期已经开始:

未来几个季度内违约率将继续上升,特别是对中型企业的影响。1000 万美元负债的公司的破产申请数正持续飙升。