Nowhere to hide! Under the "new rules" of the Federal Reserve, overseas stock and bond traders face a triple threat.

在欧美央行本周表态比市场想的更为强硬,在长期利率较高的情况下,市场不得不接受 “更长期高息” 的现实,而随着美国 10 年期国债收益率持续攀升,股市可能就快 “顶不住” 了。

市场已真正开始接受 “更高利率将维持更长时间” 的全新游戏规则,股债商面临三杀。

截至 9 月 21 日周五收盘,标普 500 收跌 1.64%,创 3 月 22 日以来最大收盘跌幅,三天累计跌幅达 2%。道指收跌 1.08%,刷新 7 月 10 日以来低位。科技股为重的纳斯达克 100 指数收跌 1.84%,跑输大盘,连跌三日至 6 月 26 日以来低位。

伦镍创逾一年新低,伦铜回落至五周低位,黄金创七周最大跌幅,终结五连阳 ,COMEX 12 月黄金期货收跌 1.40%,创 8 月 1 日以来最大收盘跌幅,刷新 9 月 14 日以来收盘低位。

美国 10 年期基准国债收益率在美股收盘后一度逼近 4.50%,连续三日刷新 2007 年来将近十六年高位,最近六个交易日内第五日攀升。对利率前景更敏感的 2 年期美债收益率在亚市早盘曾逼近 5.20%,连续三日刷新 2006 年以来十七年来高位。

与此同时,彭博数据指出,五只主要跟踪股票、债券或大宗商品的交易所交易基金(ETF)出现一个月来的首次同步下跌,在本周的四个交易日内 5 只主要的 ETF 至少下跌了 0.8%,这种同步下跌的情况使这五只 ETF 处于自去年十月以来的第三差水平。

分析师普遍认为,本周美联储的态度比市场更为强硬,欧央行也传达了加息还未结束的预期,挪威和瑞典也保留了进一步加息的可能性,现在市场开始适应 “更长期高息” 的游戏规则。

如果各国央行坚持 “更高更久” 的观点,未来股债商或面临更多的痛苦,这可能会导致实际收益率上升,进一步影响股市和主权债券的收益。

市场不得不接受 “更长期高息”

本周三,美联储并未连续加息,暂时按兵不动,但同时通过上调此后两年的利率预期,释放了高利率将保持更久的信号。美联储主席鲍威尔表示,FOMC 坚决致力于将通胀率降到 2%,美联储依然坚守这一目标,并未做出改变。

分析指出,美联储的态度比市场更为强硬,在长期利率较高的情况下,实际收益率可能会再次上升。EverBank 全球市场总裁 Chris Gaffney 表示,美联储坚持己见,现在市场不得不适应美联储:

“很多投资者一直在等待美联储根据市场预期进行调整——他们以为美联储会迁就市场的预期去调整自己的想法,但现在时代变了。”

汇丰策略师 Max Kettner 和 Duncan Toms 在报告中表示,当下的这种情况 “令市场担忧”,并可能引发与 2022 年类似的大规模抛售。他们援引过去两年的数据称,实际收益率上升往往会损害股市和主权债券:

但这次可能不会像 2019 年和 2021 年那样永远看到 “金发姑娘”(金发姑娘经济指的是某个经济体内高增长和低通胀同时并存,而且利率可以保持在较低水平的经济状态)。因为通胀的转折点 “真的很重要”,这一次可能会有一些障碍。

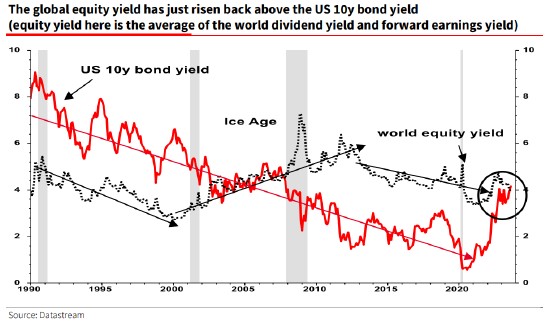

法兴银行的 Albert Edwards 在一份报告中说,在美联储鹰派暂停后,美国 10 年期国债收益率已回升至全球股市收益率之上,并补充说,收益率正处于数十年高位,目前的情况很像 2007 年,也就是 “万物崩溃” 前夕:

现在股市还能忍受债券收益率上升带来的多少痛苦?也许没有了。还记得 ‘美联储模式’ 吗?

不仅是美联储,将 “更高利率将维持更长时间” 的口号现在已成为欧洲央行和英国央行的官方立场。

无惧欧洲经济放缓的风险,9 月欧央行继续加息 25 个基点,存款便利利率达 2001 年以来最高水平,货币市场预计欧洲央行进一步加息的可能性为 30%。

欧洲央行行长拉加德在新闻发布会上再次强调,通胀率在长时间内保持了过高的水平,确保通胀回归 2% 的目标,利率并非已达到峰值。

科技股又要跌落神坛?

利率长期保持高位,可能会对美元形成支撑,但对于科技股而言就不太妙了,尤其是那些估值较高的科技股。

要知道,多年以来,投资者对科技股的热情不仅受到软件和硬件公司创新的推动,而且还受到超低利率的推动,超低利率使这些公司承诺的未来利润变得特别有价值。因此,投资者愿意以较高的价格换取未来的收益。

Unlimited Funds 首席执行官兼首席信息官 Bob Elliott 表示,对于那些全力投资科技股但低估能源股的投资者来说,目前的情况并不乐观,近几周,能源股一直在上涨。Elliott 周四在推特上写道:

“科技股估值上升、长端收益率上升以及油价上涨,正使这种仓位面临挤压风险”。

FactSet 的数据显示,上周晚些时候,信息技术行业的市盈率为未来 12 个月预期市盈率的 25.5 倍,高于去年年底的 20 倍,也高于 18.5 的 10 年平均水平。

其中,科技股今年最大赢家 英伟达的预期市盈率为 31.7 倍,另外,微软和苹果的预期市盈率分别为 29.9 倍和 26.9 倍。

与此同时,对于一种将 60% 的资金分配给股票、40% 分配给债券的流行策略(60/40 投资组合)来说,债券和股票的回落尤其令人痛苦。60/40 组合模型在 9 月份迄今已下跌近 2%。

随着标普 500 指数与基准美国国债之间的 60 天相关性攀升至 2 月份以来的最高水平,越来越多的步调一致的走势让人质疑固定收益在风险资产下滑时能否起到对冲作用。