Goldman Sachs Deep Dive Report: Dojo Building Tesla's AI Empire with "Trillions of Dollars" in Returns Expected

摩根士丹利预计,Dojo 潜在速度和成本较英伟达具有优势,并将赋予特斯拉跨行业 AI 软硬件能力,“软件和服务自此将成为特斯拉最大的价值驱动因素”。

超级计算机 Dojo,能给特斯拉带来质变?

9 月 10 日,“特斯拉铁粉”、摩根士丹利汽车首席分析师 Adam Jonas 带领的团队报告中表示,特斯拉超算 Dojo 可为特斯拉增加高达 5000 亿的市值,而特斯拉目前的市值约为 8000 亿美元。

大摩认为,汽车的自动驾驶系统被称为 “所有 AI 项目之母”,在寻求解决自动驾驶问题的过程中,特斯拉开发了先进的 Dojo 超算,Dojo 超算可为特斯拉开辟 “新的潜在市场”:

Dojo 超算旨在处理训练自动驾驶系统中的大量数据,它可能会给特斯拉在这个潜在价值达 10 万亿美元的自动驾驶领域,带来 “不对称的优势”。

从现在开始,软件和服务成为特斯拉最大的价值驱动因素。

对 Dojo 研究得越多,我们就越意识到,(特斯拉)股票的价值可能被低估。我们相信 Dojo 可以代表市场对特斯拉认知的重大变化。

摩根士丹利预计,到 2040 年,特斯拉网络服务的收入将达到 3350 亿美元,将占特斯拉整体 EBITDA 的 60% 以上,取代汽车制造成为特斯拉的支柱业务。

在今年一季度电话会上,马斯克表示,Dojo 是一个 “长线赌注”,如果发展如公司所愿,可能会带来 “数千亿美元” 的潜在回报。

据此,摩根士丹利将特斯拉的目标价从此前的 250 美元上调至 400 美元,将对特斯拉的评级上调至 “增持”,还将其列为摩根士丹利的 “首选(Top Pick)” 股票。

在大摩报告的刺激下,特斯拉的股价周一上涨约 10% 至 274 美元,收于 7 月 19 日以来的最高水平,且为特斯拉自今年一月份以来的最大涨幅。

特斯拉为 Dojo 打造了一款定制的人工智能芯片,并称其成本仅为英伟达的一小部分,但效率却显著高于后者。摩根士丹利估算,Dojo 可以在未来几年为特斯拉节省 65 亿美元的成本。

Dojo 可以将训练工作量所需的时间从一个多月缩短到一周以内。

分析师称,从长远来看,Dojo 还能帮助特斯拉拥有跨行业的 AI 软硬件能力,将影响力扩散到更多行业。

我们认为,一旦特斯拉在自动驾驶和软件方面取得进展,第三方 Dojo 服务就能为投资者提供特斯拉成长故事的下一个阶段。

在 Dojo 的加持下,特斯拉最终可能成为一个像亚马逊 AWS 一样的云服务商。

随着时间的推移,(特斯拉)这些能力可以通过 “AWS 型” 商业模式实现货币化。

为啥 Dojo 那么快?

据特斯拉宣称,Dojo 能将自动驾驶训练一个月的工作量缩短到一周完成。

摩根士丹利分析师 Joe Moore 认为,基于视觉的训练实际上没有大型语言模型(LLM)训练那么复杂,但需要面临更大量的数据(每辆车持续开启 10 个摄像头的视频输入),对算力的要求更高。

特斯拉此前提供的资料显示,Dojo 集成了 120 个训练模块 ExaPOD,每个 ExaPOD 内置 3000 个 D1 芯片,拥有超过 100 万个训练节点,其中的定制硬件和软件可进一步提高 D1 芯片的效率,使其运算能力能达到 1 EFLOP,即每秒 1018次浮点运算。

摩根士丹利表示,D1 是特斯拉自研,由台积电制造的 7nm 芯片。其半导体团队调查显示,特斯拉今年订购的 D1 芯片数量大约在 4 万到 5 万片之间。

Dojo D1 芯片由小型节点组成,每个节点都包含带有超标核的专用 64 位 CPU。基于台积电的 7nm 技术,每个节点就像一台单独的计算机,具有专用 CPU,本地内存和通信 I/O SerDes 接口,这意味着每个核心都可以独立运行,而不依赖于共享缓存或寄存器文件。

这些芯片不像其他芯片那样支持虚拟内存,因为管理层认为它占用了太多的空间,降低了带宽,增加了延迟。取而代之的是,每个核心都有 1.25MB 的 SRAM,作为芯片的主要内部存储器,加载速度为 400GB/秒,存储速度为 270GB/秒。

据特斯拉管理层称,一个 Dojo Tile(集成 25 个 D1)的速度是 24 个 GPU 的 30 倍,在 25 个 D1 芯片上进行特定操作需要 5 微秒,而 24 个 GPU 上需要 150 微秒。

因此,分析师认为,与目前的 GPU 相比,Dojo 潜在的效率、速度和成本优势可以让特斯拉大大缩短自动驾驶研发的时间。

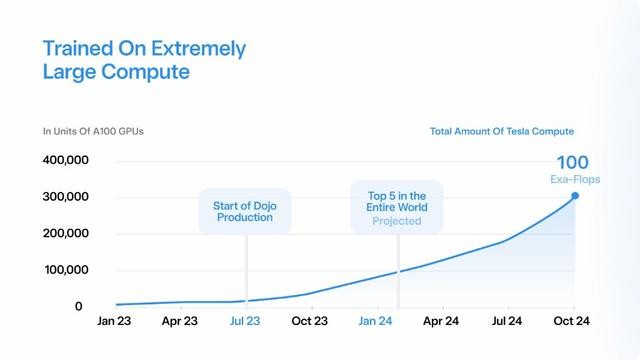

根据特斯拉的规划,其帕洛阿尔托数据中心将建造 7 台 Dojo ExaPOD。到 2024 年 2 月,特斯拉算力规模将进入全球前五,10 月总规模将达到 100 Exa-Flops ,相当于 30 万块英伟达 A100 显卡的算力总和。

不过,摩根士丹利指出,目前有关 Dojo 的数据均来源与特斯拉自身的宣传资料,因此实际情况仍然有待验证:

虽然很难明确验证特斯拉对 Dojo 成本和性能的诸多说法,但我们相信,凭借特斯拉的创新记录和能力,该公司有机会推出具有竞争力的定制解决方案。

Dojo 已于今年 7 月投入运营,我们相信持续的推广和后续的公司公告将为投资者了解 Dojo 的潜力提供催化剂。

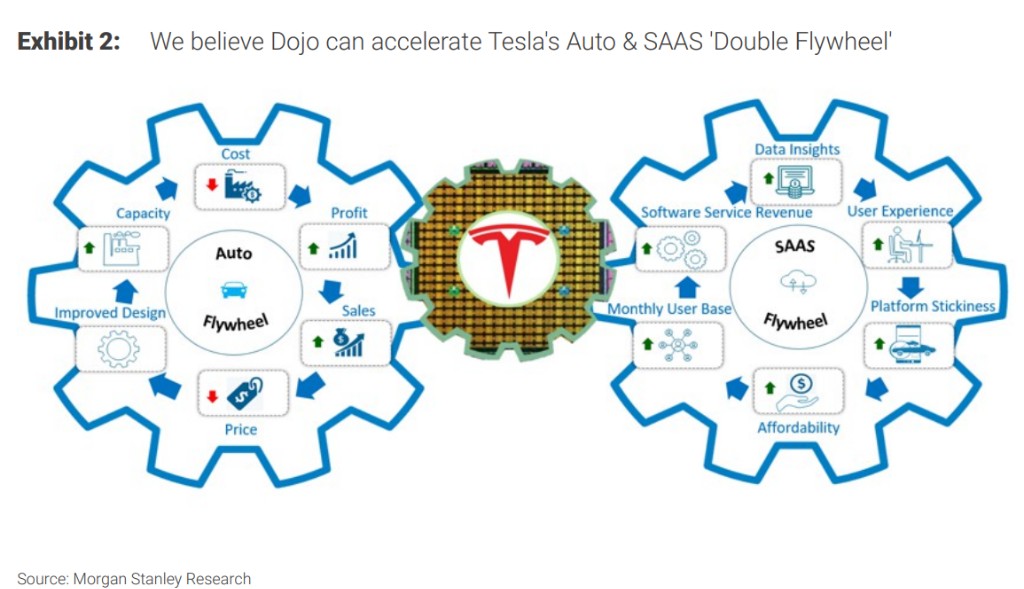

汽车 + 软件:Dojo 开启特斯拉 “双动力” 模式

摩根士丹利在报告中指出,Dojo 对于特斯拉估值的提振主要体现在两方面:汽车和自动驾驶软件,即 Dojo 是特斯拉 “硬件和软件之间的交叉点”。

多年来,我们一直试图让投资者关注特斯拉将车主转化为 “用户”,从而产生高经常性(高利润)收入的潜力。

到目前为止,特斯拉在这方面已经取得了一些成功,但我们认为,特斯拉的内部计算能力有可能大大加快网络效应和数据采集/分析/学习的速度,到 2027 年,全球使用特斯拉 FSD 的车辆(特斯拉 + 第三方)每天行驶的里程将达到 10 亿英里。

分析师认为,Dojo 将有助于加速特斯拉计划中的自动驾驶出租车的采用,同时特斯拉还可以向第三方出售软件和硬件,达成汽车 + 软件的 “双飞轮” 发展:

我们将重点放在 Dojo 的潜力上,即以更快的采用率和更高的每用户平均月收入 (ARPU) 提供自动驾驶和网络服务收入,从而大幅提高我们的估值。

随着 Dojo 带来的计算能力提升,特斯拉的汽车软件货币化之路可以更快实现,并获得更高的经常性收入。

摩根士丹利预计,到 2040 年,特斯拉网络服务的收入将达到 3350 亿美元,而此前预测为 1580 亿美元,并预计该部门在 2030 年将占特斯拉 EBITDA 总额的三分之一以上,到 2040 年将占整体 EBITDA 的 60% 以上(此前预期为 38%)。

我们将 Dojo 的额外价值赋予软件服务(通过提高 ARPU 和增加第三方许可)、特斯拉汽车业务(增加长期车队规模和利润率 )和第三方电池业务,因为我们相信充电和 FSD 交易也将带来更高的硬件附加值。

我们根据新的盈利预测对特斯拉的估值进行了全面评估,到 2025/26 财年,特斯拉的盈利预测增长了约 20%,我们相信,与相关科技同行的增长和估值倍数相比,这将为我们 400 美元的目标股价奠定坚实的基础。

特斯拉也要当 AI 云服务商?

不止是汽车自动驾驶,Dojo 对于特斯拉乃至整个行业的影响可能更为深远。

摩根士丹利认为,特斯拉很有可能在未来提供基于 Dojo 的视觉机器学习系统,使其不再局限于汽车行业,而是将其影响力蔓延至任何需要以视觉为重点的行业中。

如果另一家原始设备制造商将特斯拉的 FSD 系统纳入其车辆,Dojo 的可扩展性将大大提高。特斯拉有可能成为市场上最好的视觉和视频处理机器学习训练系统之一。

与目前首选的通用 GPU 相比,Dojo 的设计用例更有利于基于转换的神经网络训练。该芯片旨在推进和加速自动驾驶,可在涉及大量复杂视频识别数据的任何情况下加以利用。

与英伟达主导 GPU 市场、高通主导移动半导体市场的情况类似,特斯拉可能有能力成为利用视觉数据进行机器学习训练市场中的佼佼者——其收益可能超出生产自动驾驶汽车的业务。

虽然很多行业都能从视觉人工智能加速中受益,但我们认为,Dojo 有可能在一些行业中得到应用,通过视觉数据人工智能应用加速安全和效率——例如机器人、航空、安防等。

不过,与销售芯片和系统相比,特斯拉似乎更愿意在未来提供云服务。

此前特斯拉高级硬件总监 Ganesh Venkataramanan 称,特斯拉的当务之急是在内部运行 Dojo,但最终也有可能向非特斯拉用户开放。在今年一季度会议上,马斯克也提到,Dojo 的未来可能会是像亚马逊 AWS 一样的云服务商。

因此,摩根士丹利参照了亚马逊 AWS 的发展路径,类比特斯拉的网络服务也可能在未来成为收入支柱:

AWS 作为一项内部云服务,为开发人员提供了一个共享的软件基础设施,有助于提高开发人员的效率。随着书店和在线市场业务的增长,公司意识到,用于支持其核心业务的技术可以通过向第三方出租来实现盈利。

如今,AWS 的息税前利润已占亚马逊息税前利润总额的 70%(根据我们互联网团队 2023e 的数据),而零售业务的收入仅占亚马逊收入的 20%。

我们认为,特斯拉 “云” 的潜力是一个长期的 “登月计划”,它排在公司的事项清单靠后的位置。但与此同时,我们也认识到,特斯拉正在建立重要的内部能力,随着时间的推移,这些能力可以通过 “AWS 型” 商业模式实现货币化。

我们并不认为 Dojo 将取代 AWS。不过,我们确实认为 AWS 提供了一个强有力的范例,可以说明利用核心能力(专业数据处理和软件),可以创造巨大的价值驱动力。