顺周期,选股票还是商品?

华泰证券认为,政策推动商品房销售 + 市场预期改善可能是关键,股票或相对更为受益;对商品实际需求的提振暂时有限,金九银十旺季仍存在遇冷的可能,后续股票与商品的表现或更为平衡。

核心主题:顺周期,选股票还是商品?

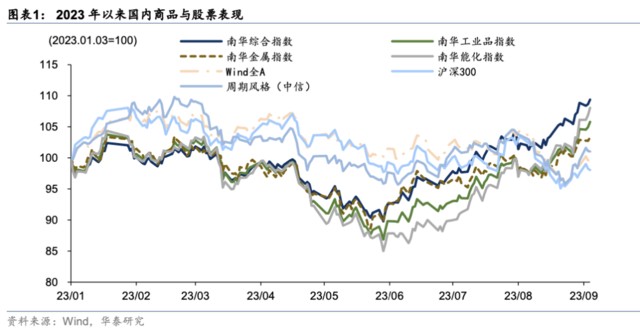

23 年 6 月以来国内商品跑赢 A 股的原因如下:

第一、商品价格更多由供需决定,低库存 + 供给扰动 + 旺季预期推动工业品走强。第二、股票更多受中长期预期影响,北向资金持续流出反映外资对债务等长期问题的过度担忧。第三、九月合约接近交割,部分品种或存在逼仓现象。第四、海外定价大宗品走强 + 汇率因素支撑国内相关品种表现。

后续股票与商品表现或更为平衡:

1)销售回升→地产新开工上行仍需时间,实物需求改善或暂时有限。2)Back 结构意味着部分商品现货仍紧缺 + 做多远期合约的赔率较高。3)关注供给侧收紧逻辑是否持续演绎,需求侧海外和国内库存周期是否形成共振。

顺周期,选股票还是商品?

随着地产政策发力,顺周期板块开始受到市场更多关注。不过从资产配置的角度,在同属 顺周期板块的股票和商品之间,又应该如何做选择?

2023 年 6 月以来,国内商品明显跑赢 A 股,在部分阶段甚至出现了股票下跌而商品上涨的分化情形,我们认为主要原因如下:

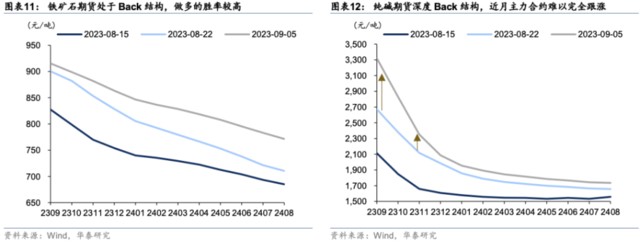

第一、商品作为实物资产,价格更多由供需关系决定,低库存 + 供给扰动 + 旺季预期暂时难以证伪共同推动工业品走强。以近来涨幅领先的纯碱为例,库存在 8 月底跌至 14.1 万吨,明显低于季节性,远兴能源新产线投产不顺。

根据投资者互动平台信息披露,远兴能源此前的纯碱产能仅 180 万吨/年,居全国第五位;但旗下子公司内蒙古博源银根矿业有限责任公司主导建设的阿拉善塔木素天然碱开发利用项目 (以下简称阿拉善项目) 规划纯碱产能高达 780 万吨/年,这对于当前年产量和销量均不到 3000 万吨的国内市场来说,无疑具有较大的影响。此外,保交楼持续推进,金九银十的旺季的预期暂时又难以证伪。

第二、股票作为长久期资产,更多受中长期预期影响,北向动向反映外资对债务等长期问题的过度担忧。在国内 A 股增量资金有限的背景下,北向资金成为了重要边际变量。6 月以来,国内股市表现和北向资金流动呈正相关。

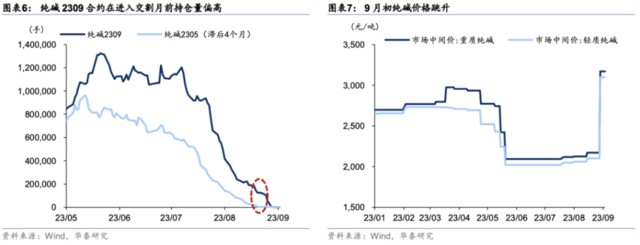

第三、九月合约接近交割,部分品种可能存在逼仓现象。逼仓是指交易一方利用资金优势或仓单优势,主导市场行情单边运动,导致另一方不断亏损,最终不得不斩仓的交易行为。低库存是多头逼仓空头的必要不充分条件,低库存增加了空头找到现货进行交割的难度,只能被迫以较高价格平掉仓位。以涨幅较大的纯碱为例,2309 合约在进入 8 月下旬时持仓量仍超过 20 万手,而作为对比,2305 合约在进入交割月前的持仓量早已降至低位。此外,纯碱现货价格在 9 月初(交割月)大幅跳升,也是印证了该品种可能存在逼仓。

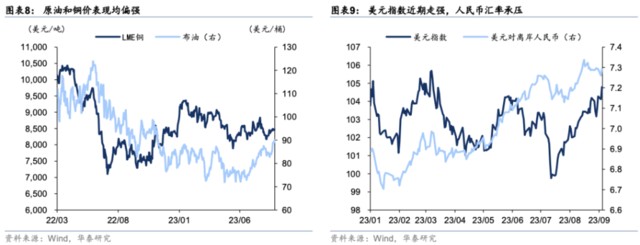

第四、原油等海外定价大宗品表现强势,叠加汇率因素,对国内相关品种表现亦有支撑。沙特和俄罗斯陆续减产,供给收缩 + 衰退预期修正,6 月底以来,原油价格反弹接近 25%,领跑海外大宗品。

后续展望,政策推动商品房销售 + 市场预期改善可能是关键,股票或相对更为受益;对商品实际需求的提振暂时有限,金九银十旺季仍存在遇冷的可能,后续股票与商品的表现或更为平衡。部分国内定价品种前期涨幅过大 + 引发监管关注,可能有不小的回调风险,而原油等海外品种能否保持强势也值得关注。

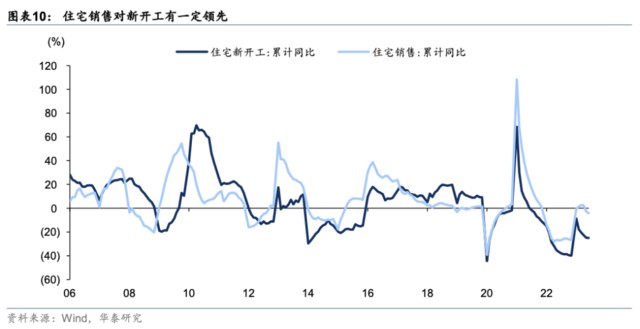

第一、销售回升→地产新开工上行仍需时间,旺季商品需求可能更依赖此前存量项目 + 基建支撑,实物需求改善或暂时有限。

第二、Back 结构意味着部分商品现货仍紧缺 + 做多远期合约的赔率较高。不过纯碱等品种深度 Back 也表明市场预期后续供给可能有所恢复,未来或面临一定下跌压力,关注曲线结构变化。

Back 和 Contango 是两种期货曲线结构,Back 指近月高、远月低,一般反映现货牛市。考虑到期货基差最终收敛,Back 结构下做多远月的赔率相对占优,因此 Back 结构下更多投资者选择顺势做多。

Contango 则正好相反,反映现货熊市,一般更有利于空头。不过纯碱期货深度 Back,且主要集中在前端,说明市场预期供给紧张的情况可能会在年内缓解,近月主力合约已经表现出跟涨乏力,后续或有调整风险。

第三、关注供给侧原油减产逻辑是否持续演绎,以及需求侧海外库存周期是否后续会和国内库存周期形成共振。

本文作者:张继强、陶冶、何颖雯,来源:华泰证券,原文标题:《顺周期,选股票还是商品?》,文章有删节

张继强 S0570518110002

陶冶 S0570522040001

何颖雯 S0570522090002