Wei Long: Price Increase of Spicy Strips, Investors "Disheartened"?

中期营收增长乏力,产品提价≠高端?

卫龙(09985)抓得住辣条爱好者的 “心”,却难以满足投资者的 “胃”。

智通财经 APP 注意到,卫龙股价经历过上市初期短暂的 “高光时刻” 之后,便一路下滑。时至 8 月 22 日,公司股价一度下探至 6.31 港元,较历史高点 12.14 港元 “腰斩”。即便公司在上半年实现 4.47 亿元(人民币,下同)净利润,同比大幅扭亏,也未能激起太大涟漪。

产品销售 “价升量减”,高价≠高端?

“穿透” 卫龙财报,收入作为利润的起点,出现增长乏力的情形,或许是投资者举棋不定的重要原因。

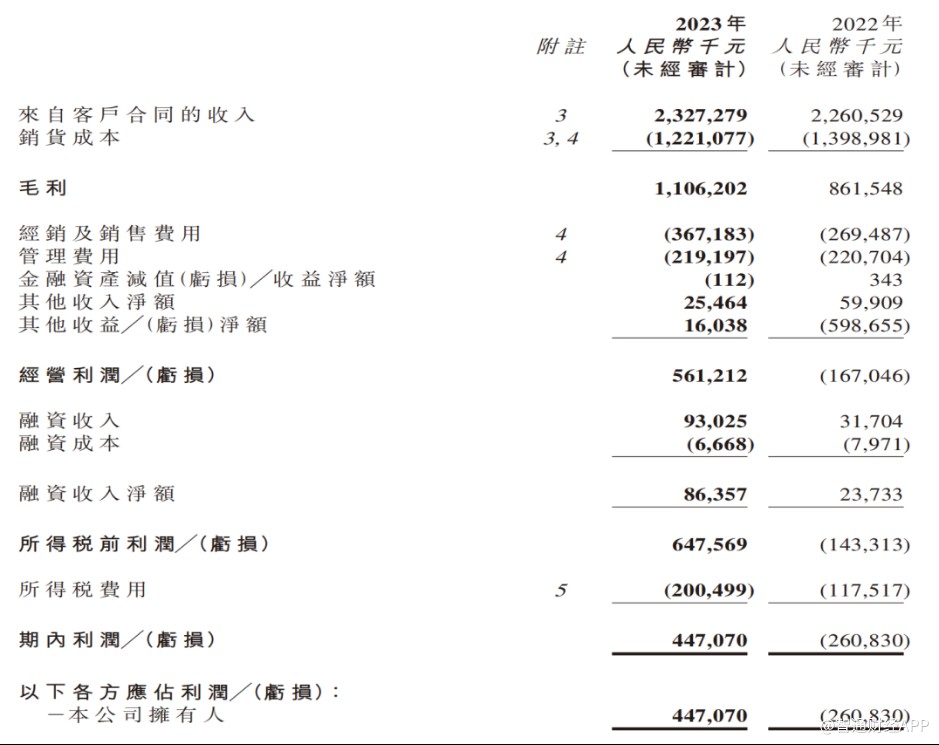

上半年,卫龙实现营收 23.27 亿元,同比增幅仅为 2.95%。反观国家统计局公布的数据,今年 1-6 月,限额以上粮油、食品类单位商品零售总额为 9161 亿元,同比增长 4.8%,这表明卫龙上半年的营收表现,相较于 “大盘” 有一定差距。

横向对比来看,上半年,以辣味食品见长的休闲食品上市公司,有多家公司实现收入快速增长。例如:盐津铺子收入同比增速达到 56.64%;周黑鸭收入同比增速为 19.8%;绝味食品收入同比增长 10.91%;劲仔食品收入同比增长 49.07%。

由此看来,卫龙上半年收入增长疲软,并不能完全归咎于大环境,而需要更多考虑公司产品销售的 “量价关系” 出现了何种微妙变化。

据智通财经 APP 观察,上半年,毛利增长对卫龙的利润表现起到了至关重要作用。期内,公司实现毛利 11.06 亿元,同比大增 28.4%,毛利率达到 47.5%,同比提升 9.4 个百分点。毛利率提升主要有三方面原因:其一是公司在上年度对主要产品结构进行调整带来了平均售价的提升;其二是报告期内原材料价格下降;其三是公司持续优化生产工艺流程,优化了成本管理。

智通财经 APP 注意到,上半年卫龙旗下调味面制品、蔬菜制品、豆制品及其他产品的单价分别为 20.8 元/千克、34.1 元/千克和 39.7 元/千克,分别同比增长 26.83%、16.38% 和 15.41%。以结果为导向看,卫龙的提价策略,促进销售毛利率提升,起到了立竿见影的效果,但同时公司产品销量也出现 “失衡”。上半年,上述三大品类的销量分别为 6.2 万吨、2.74 万吨和 0.26 万吨,分别同比下滑 24%、1.8% 和 10.1%。

尽管面临销量下滑的风险,但卫龙对产品提价或许是公司升级品牌的必由之路。众所周知,在过去相当长的时间里,辣条被打上低端和不健康的标签,卫龙作为辣条行业的领军企业,一直致力于改变消费者的刻板印象。

例如,公司在 2022 年针对主要产品及产品包装进行了升级,主打非油炸、零甜蜜素,零反式脂肪酸的新配方。与此同时,卫龙还进行了一场 “断尾” 行动。公司在 2023 年半年报中表示,调味面制品销量较上年度同期减少 24%,主要原因之一是上年度 5 月份公司针对主要的产品结构进行调整,淘汰了部分低价格带的此类产品。

消费者往往会将价格作为评价商品档次的标准之一,“低价=低端” 的认知由此而生。因而,卫龙进行产品提价,并淘汰部分低价产品有可取之处。需要注意的是,在产品销量下滑的背景下,通过提价能否树立起高端品牌的形象,恐怕还要经过长时间检验,而提振销量无疑将成为卫龙后续经营的主攻方向。

重营销、轻研发,存量时代如何破局?

把脉卫龙产品销售的成长潜力,行业 “自然增长” 情况是重要参考维度。

卫龙在中期财报中引用艾媒咨询近期发布的《2023-2024 年中国休闲食品产业现状及消费行为数据研究报告》。2010 年至 2022 年中国休闲食品行业市场规模持续增长,从 4,100 亿元增长至 11,654 亿元,预计 2027 年中国休闲食品行业市场规模达 12,378 亿元。但该报告同时也提到,休闲零食由快速增量市场转向微增市场,休闲零食市场未来竞争更加激烈。

据艾媒咨询数据,中国休闲食品行业已经进入存量竞争的时代,这一定程度佐证了卫龙期望通过产品提价获得收入增长,并借此改善盈利能力的必要性。当然,除了提价之外,卫龙还可以通过扩大产品品类,延伸业务边界来取得量的增长,同时改善收入结构。

目前,卫龙产品组合中涵盖调味面制品、蔬菜制品、豆制品和其他产品品类。其中,调味面制品 (俗称辣条) 主要包括大面筋、小面筋、麻辣棒、小辣棒、亲嘴烧及麻辣麻辣,蔬菜制品主要包括魔芋爽及风吃海带,豆制品及其他产品主要包括软豆皮、78°卤蛋及肉制品等。

卫龙虽实现了产品 “多品类” 布局,但公司的发展策略仍是主打 “大单品”。2022 年,公司调味面制品、蔬菜制品收入占比分别为 58.7% 与 36.6%,两者合计占比为 95.3%,其中 4 款单品的年零售额超过 5 亿元。2023 年上半年,公司调味面制品、蔬菜制品的合计收入占比达到 95.5%,豆制品及其他产品收入占比仅为 4.5%。

从卫龙的收入结构看,豆制品及其他产品看似应该成为公司重点发力的方向。然而,卫龙在 2023 年中期财报中表示,期内豆制品及其他产品销量较上年度同期下降了 10.1%,主要是由于公司优化营销资源配置,减少了部分豆制品的营销活动。

由此可以窥知,卫龙产品策略的重点并不是开辟新品类。正如卫龙在财报中所言,公司将持续增强的研发能力,深化对现有品类的挖掘,扩大产品组合,并加强品牌推广。

从卫龙的过往费用投入结构看,公司对营销的重视程度要远超研发。公司在上市时募集资金净额 9.03 亿港元,其中用于拓展销售和经销网络、品牌建设的资金共计约 2.26 亿元,截至 2023 年上半年,实际使用 1.18 亿元。上市募集用于产品研发研发活动及研发能力提升的资金净额为 0.9 亿元,截至上半年,实际使用净额仅为 570 万港元。

上半年,卫龙经销及销售费用达到 3.67 亿元,同比增长 36.25%,销售费用率达到 15.8%,同比提升 3.9 个百分点。主要由于线上广告活动投入增加,广告费用同比增长 145.7%;以及销售团队规模扩大,雇员福利费同比增长 48.2%。

短期来看,卫龙大手笔营销投入,对销售收入的拉动作用较为有限。公司财报亦反映出,产品提价带来的收入增量也一定程度 “补贴” 给了营销活动,从而限制利润取得更高水平的表现。因此,市场对卫龙的投资 “举棋不定” 在清理之中,而卫龙销量下滑的 “阵痛” 何时能够消散,犹未可知。