历史首次!调降融资保证金 “活跃资本市场”,国君:政策效果大有可期

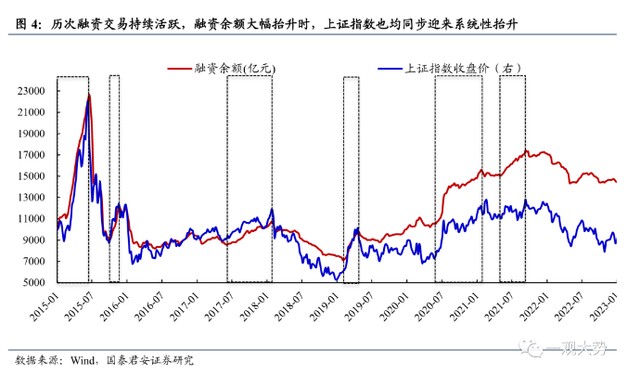

国君指出,政策措施超预期,彰显提振资本市场决心。历次融资交易持续活跃,融资余额大幅抬升时,上证指数也均同步迎来系统性抬升。

2023 年 8 月 27 日证监会调降融资保证金比例,政策措施超市场预期,市场融资交易信心有望大幅提振,市场底部反弹在即,抓住政策窗口期,积极做多 “投资端” 改革。

证监会调降融资保证金比例,积极做多 “投资端” 改革。2023 年 8 月 27 日晚,经中国证监会批准,上交所、深交所、北交所发布通知,对两融交易实施细则进行了修改,将投资者融资买入证券时的保证金最高比例由 100% 下调至 80%,并于 2023 年 9 月 8 日收市后实施。我们认为:1)证监会首次以调降融资保证金比例作为活跃资本市场措施,政策措施超预期,同步彰显政策提振资本市场决心。2)融资保证金比例的放宽,能够放大融资买入交易杠杆,更好满足融资买入需求,融资交易情绪有望提振。3)参照历史经验,融资保证金比例调整政策效果明显,高风险偏好资金入场,市场底部反弹在即,积极做多 “投资端” 改革。

证监会首次以调降融资保证金比例作为活跃资本市场措施,政策措施超预期,彰显提振资本市场决心。从历史上看,证监会活跃资本市场的常规政策措施主要在降低印花税,支持股份回购,以及适度调整 IPO、再融资节奏等,此前几乎未通过两融交易环节的制度创新来提振市场,而本次证监会首次调低融资保证金比例,并将此作为政策 “组合拳” 之一,政策措施超市场预期,同时也彰显了证监会提振资本市场的信心。

融资保证金比例放宽,融资买入交易杠杆放大,更好满足投资者融资买入需求。融资保证金比例是指投资者融资买入时交付的保证金与融资交易金额的比例,决定了投资者融资买入交易杠杆率。此次保证金比例的下调,将放大融资买入交易杠杆。这意味着保持原有保证金水平不变,两融投资者能够获得更多融资额度,更好满足投资者融资需求,提振两融交易意愿,更好实现 “活跃资本市场,提振投资者信心” 的政策目标。

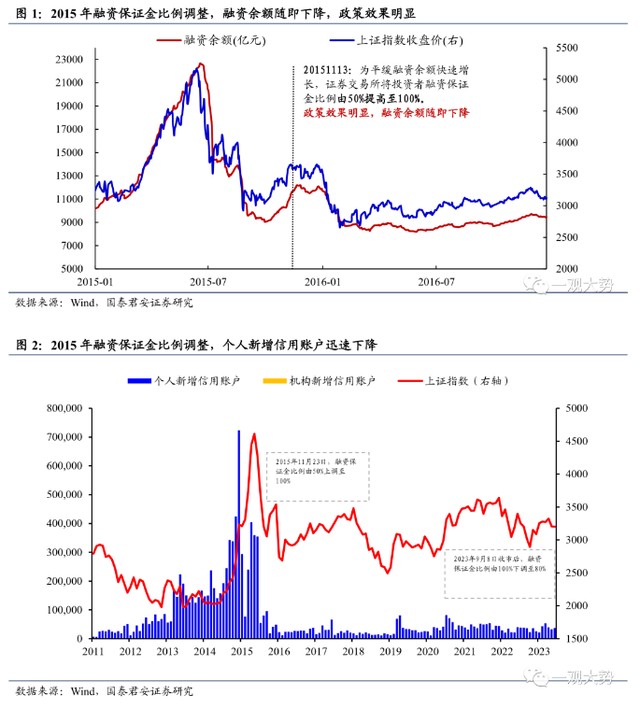

参照历史经验,融资保证金比例调降的政策效果大有可期。从历史上看,自两融业务开通以来,证监会仅在 2015 年 11 月上调过一次融资保证金比例,而本次则是证监会首次下调融资保证金比例。复盘 2015 年保证金调整后的融资行为和市场表现可发现,保证金比例的调整确实能够引导融资行为,并带来融资余额的明显变化,政策有效性明显。2015 年 10 月,随着风险偏好的缓和,市场融资余额从前期的 9000 亿不断攀升至 1.2 万亿元。为平缓融资余额快速增长,证券交易所将投资者融资保证金比例由 50% 提高至 100%,融资交易过热局面明显改善,融资余额在月度级别调整后重回 9000 亿,市场迎来平稳健康发展。以此经验,我们认为本次融资保证金比例调降将有效提振市场融资信心。

高风险偏好资金入场,市场底部反弹在即。观察两融资金的市场交易行为特征可以发现:1)在历次市场底部阶段,融资成交额占比的底部抬升都可以作为大盘触底反弹的关键信号。2)历次融资交易持续活跃,融资余额大幅抬升时,上证指数也均同步迎来系统性抬升。因此我们认为,随着融资保证金比例调降政策落地,两融资金加速入场,市场有望底部反弹。当下应抓住政策窗口期,积极做多 “投资端” 改革。

本文作者:国泰君安策略团队,本文来源:国泰君安策略团队,原文标题:《融资保证金比例调降,做多 “投资端” 改革——融资保证金比例下调点评》

分析师

方奕 执业编号:S0880520120005

陈熙淼 执业编号:S0880520120004

黄维驰 执业编号:S0880520110005

苏徽 执业编号:S0880516080006

马浩然 执业编号:S0880523020002

唐文卿 执业编号:S0880522100002

郭胤含 执业编号:S0880122080038

张逸飞 执业编号:S0880122070056