桥水中国:美联储转向宽松的条件尚未成熟

桥水认为,名义支出和收入增速的下降幅度,以及工资增速的下降幅度,是两个当前影响美联储是否有必要转向宽松的关键条件,而这些条件尚未成熟。

自美联储开启紧缩周期以来,通胀率已见顶回落,由此市场预期美联储将从明年开始转向宽松。我们认为,基于现有的经济基本面逻辑,以及美联储的政策目标——即 2% 通胀率和 2% 经济增长率,下述是两个当前影响美联储是否有必要转向宽松的关键条件:

-

名义支出和收入增速是否已降至 3-5% 这一必要范围,以实现 2% 通胀率和 2% 实际增长率的目标?

-

资增速是否已从之前的 5% 降至大约 2.5%,以进一步降低整体通胀?

观察近期数据可以看出,多个通胀指标已经回落,但工资增速和支出增速仍然很高,阻碍美联储实现其通胀目标。本文将简要分享我们对上述两个条件的评估,并比较当前经济形势与市场预期的差异。

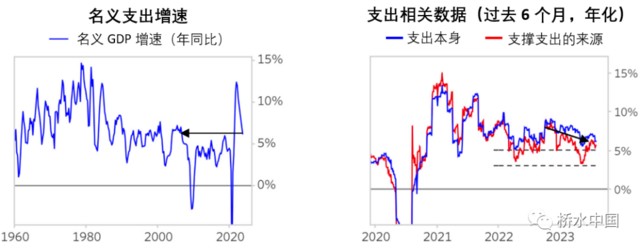

名义支出增速下降,但仍处于高位

支出是经济周期的驱动因素。首先是企业观察市场需求的变化,并据此决定招聘和投资,然后再通过收入转为支出反馈到经济中。当名义支出增速超过产能时,就会出现通货膨胀。

因此,要降低通胀就需要支出增速降温,使其与经济产能相一致。为了实现美联储 2% 通胀率和 2% 实际经济增长率的目标,支出增速需要降至 3-5% 的区间内。左图显示,虽然名义支出增速有所下降,但仍然高于实现目标所需的水平。右图从两个角度观察名义支出增速:1)支出本身;2)支撑支出的来源(如收入、净借款、储蓄减少)。

两个角度均表明,今年上半年以来,虽然名义支出增速下降,但仍维持在 5.5-6.5% 的过高水平。

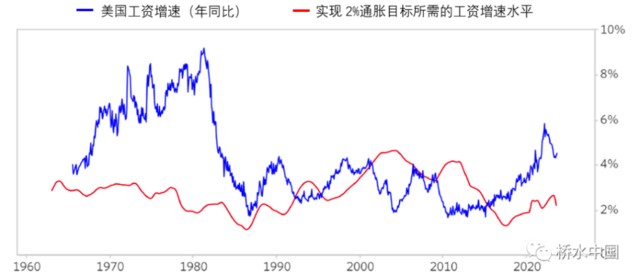

工资增速仍然过高 无法为支出增速和通胀降温

为了将使经济恢复均衡状态,需要收入增速放缓、储蓄率升高,使名义支出降低到与经济产能相匹配的水平。由于名义支出、收入和工资之间存在循环关系,因此实现上述目标的主要办法是加大紧缩力度,通过影响企业的盈利能力从而导致裁员;或者将储蓄率提高至足够高并且维持高位,借助市场的力量压低工资水平。

那么工资增速需要降低到什么能使通胀长时间内保持在目标水平?我们认为,需要整体收入增速(综合考虑工资和其他收入)与目标通胀率加上生产率相一致。当下而言,生产率位于较低水平,其他收入来源(资产增值和政府补贴)没有显著增长。由此,我们认为实现美联储通胀目标所需要的工资增速应该在 2-2.5% 左右。

根据上述框架,我们可画出历史工资增速,以及要实现通胀目标所需要的工资增速。如下图所示,目前工资的年增速约为 4.5%,距离实现目标所需要的水平(2-2.5% 左右)还比较遥远。

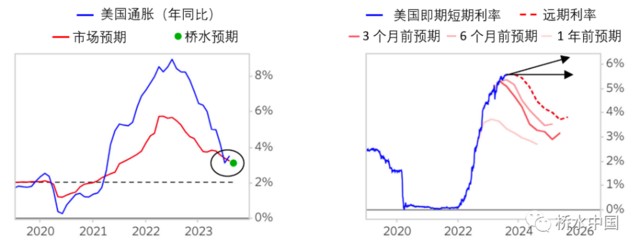

市场预期美联储将转向宽松 但实际上条件尚未成熟

观察上文提到的两个条件弱,目前的措施并不足以将通胀一路降至 2%。更有可能发生的情况是,通胀率不再继续下降,而是稳定在当前水平(左图),这将推动美联储保持紧缩态势。然而,市场在美联储暂缓加息后预期其很快转向宽松(右图),这可能难以实现。如果美联储保持紧缩态势,具体可能体现为加息,也可能体现为维持当前的高利率。无论是哪种,风险资产表现都可能承压。

本文来源:桥水中国,原文标题:《美联储转向宽松的条件尚未成熟》