下半年,有色金属能否止跌反弹?

进入下半年,美联储进入加息收尾阶段,美元难以继续大幅上涨,国内宽松预期持续升温,有色金属是否会呈现更加乐观的走势?

今年上半年,受全球经济复苏不及预期等因素影响,有色金属价格普遍承压,国际铜价从年初的 9300 美元/吨左右下跌至 8400 美元/吨附近,铝价从年初的 2600 美元/吨高点回落至 2200 美元/吨。镍、锌等金属也出现不同程度的下跌。

然而,进入下半年,美联储进入加息收尾阶段,美元难以继续大幅上涨,国内宽松预期持续升温,有色金属是否会呈现更加乐观的走势?

高利率、高通胀冲击,海外有色需求或增长乏力

最新公布的数据显示,美国通胀持续放缓:7 月 CPI 同比增长 3.2%,较 6 月增速 3.0% 略有加快,但还低于预期增速 3.3%,核心 CPI 同比上涨 4.7% 符合预期。

美国财政部长耶伦上月表示,劳动力市场降温在帮助美国通胀放缓方面正发挥着关键作用。她指出,随着就业市场的变化,住房成本和汽车价格也可能使物价压力继续走低。此外,企业利润率也可能发挥作用。

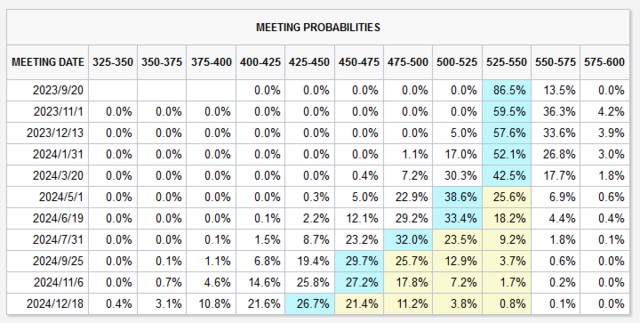

通胀稳步放缓,进一步强化了市场对美联储年内不再加息的预期。芝商所美联储观察工具显示,今年接下来的三次议息会议上,美联储不加息的概率分别达到 87%、60% 和 58%(看下图)。

而在美联储内部,也出现了 “鸽飞鹰落” 的局面。

先是美联储主席鲍威尔在 7 月议息会议后松口,然后是 “大鹰派” 布拉德辞去圣路易斯联储主席的职务,8 月初,鸽派中的 “最强音”、2023 年 FOMC 票委、费城联储主席哈克又发表讲话称,美国经济正迈向软着陆,美联储或处在可以停止加息的节点。

不过,通胀率距离美联储 2% 的目标仍有一段距离,美国二季度实际 GDP 按年增长 2.4% 超预期,一些投资者憧憬的 “年内降息” 可能不会成为现实。这意味着,利率将在年内维持在高位水平,对有色金属需求造成挤压。

国内经济持续改善和政策发力,有望对有色金属形成支撑

官方数据显示,中国二季度 GDP 同比增速升至 6.3%,7 月份制造业 PMI 为连续第二个月回升。6 月份,规模以上工业增加值同比实际增速回升至 4.4%。

一系列数据表明,中国经济呈持续恢复发展态势。

展望未来,开源证券认为,稳增长政策有望在下半年发挥效力,尤其是在施工旺季的 “金九银十” 月份。中央政治局会议反映政策层面稳增长意图超预期,后续有望对地产新开工带来边际改善。

需求逆风下,供需过剩局面或难以彻底扭转

全球供给正在从疫情和俄乌冲突中稳步恢复,但鉴于需求恢复速度有限,主要金属供应过剩的局面很难得到显著改善。

铜方面,国际铜研究小组发布的数据显示,今年前 5 个月全球铜市供应过剩 28.70 万吨,去年同期为短缺 7.4 万吨。

世界金属统计局报告显示,4 月份,全球原铝产量为 554.6 万吨,供应过剩 3.5 万吨。

另外,国际镍业研究组织数据显示,5 月份,全球镍市供应过剩 1.19 万吨,去年同期则为供应过剩 1.39 万吨。

警惕 “黑天鹅”,防范 “灰犀牛”

去年俄乌冲突导致能源价格飙升,全球供应链受到冲击,这也直接影响到铜等重要工业金属市场稳定。当前,尽管市场对地缘政治环境存在一定适应,但基本局势并未根本缓解。

展望未来,俄乌冲突等地缘政治变数依然存在。一旦紧张局势升级,可能再次打击全球贸易往来和供应链稳定,对金属市场产生冲击。

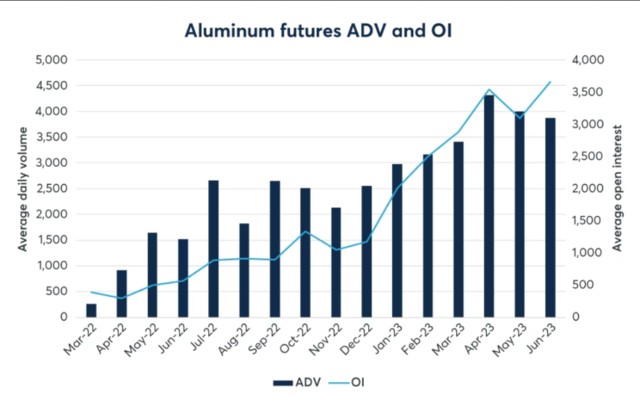

所有品类有色金属中,铝的情况尤其广受关注。投资者可关注芝商所旗下的 COMEX 铝期货(合约代码:ALI)捕捉投资机会。去年全球镍市场危机爆发后,芝商所一直在利用自身优势为交易员提供激励措施,增加了投资者的套利机会。

芝商所铝期货合约流动性强劲,特别是在价差方面,并且越来越多地被用作寻求管理铝价风险的买家、生产商和贸易商的对冲工具。

今年第二季度,该合约成交量创下历史新高,日均成交量 (ADV) 超过 4000 份合约,同比增长 179%。未平仓合约 (OI) 于 6 月 21 日创下 3886 的新高。