“亚太 AI 制药第一股” 递表港交所:英矽智能不愿只做 “卖水人”?

足具想象空间

在 AI 技术景气度居高不下的当前,首款由 AI 参与研发过程的药物的临床进展正激起市场狂欢。

日前,生成式 AI 制药企业 InSilico Medicine Cayman TopCo(下称 “英矽智能”)宣布,自主研发的抗纤维化小分子候选药物 ISM001-055 已完成 2 期临床试验的首批患者给药。

作为英矽智能的核心药品,ISM001-055 的靶点发现和分子设计均是利用其核心平台 Pharma.AI 完成。

在此之前,Exscientia(EXAI.O)等企业也曾推出 AI 药物,但均未能进入 2 期临床试验。

此番英矽智能的更进一步亦让市场重新审视 AI 制药的潜力。

6 月 27 日,英矽智能已向港交所递交 IPO 申请,有望成为 “亚太 AI 制药第一股”。

值得一提的是,在英矽智能的药物开发应用程序上,已集成了对 ChatGPT 的 LLM 模块的功能。

目前英矽智能的主要收入来自为药企提供研发服务和 AI 软件的授权。报告期内收入规模仍相对有限——2021 年、2022 年营业收入分别为 0.05 亿美元、0.30 亿美元,同期净亏损分别为 1.31 亿美元、2.22 亿美元。

未来伴随着自研管线的推进,英矽智能有望实现多元化的收入来源。

时间缩短超 7 成

ChatGPT 所引发的 AI 热潮席卷了资本市场,AI 制药正成为热门的投资赛道之一。

据 AI 咨询机构 Deep Pharma Intelligence 统计,截至 2023 年 3 月末,全球 AI 制药企业的投资总额已达到 593 亿美元。

在药物发现阶段,AI 制药可以大幅加速靶点发现和分子生成。

“靶点发现阶段,可通过机器学习解码蛋白质原始信息中关键特性,精准预测蛋白质结构。此外通过深度学习患者样本的基因组学、蛋白质组学、代谢组学等数据,分析疾病与非疾病差异,有助于寻找对疾病产生影响的蛋白质。” 民生证券医药行业首席分析师王班对信风(ID:TradeWind01)解释称。

如今亚太地区或将迎来首家 AI 制药的上市公司。

6 月 27 日,生成式 AI 制药企业英矽智能向港交所递交 IPO 申请。

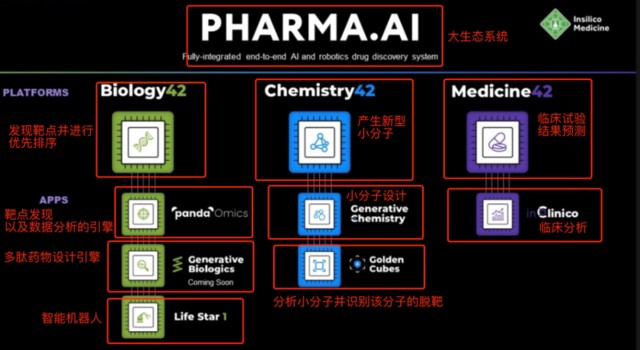

作为一家聚焦 AI 药物发现及开发阶段的生物科技企业,英矽智能自主研发的 Pharma.AI 平台能够快速发现新靶点(包括在以前无法治疗的靶点),高效生成候选药物,并预测候选药物的临床成功可能性。

招股书显示,在过去制药行业早期药物发现阶段中,从项目启动到临床前研究平均耗时 4.5 年,但英矽智能的 AI 平台可以将这一时长缩短至 12 个月。

这无疑大大提高了药物研发的效率,同时在一定程度上解决了创新药行业内卷的 “痛点”。

“因为发现一个有效的靶点难度实在是太高了,所以大家才会在同一个靶点一直卷。AI 提高了靶点发现的效率以后,或许可以缓解整个行业的内卷困境。” 北京一位创新药行业的人士对信风(ID:TradeWind01)表示。

目前英矽智能的在研管线已涵盖 29 个药物靶点。其中靶点为 TNIK 的候选药品 ISM001-055 是全球首款由生成式 AI 完成新颖靶点发现和分子设计,并已进入 2 期临床试验阶段的药物。

TNIK 正是英矽智能利用自研的 Pharma.AI 平台识别新型抗纤维化的靶点,而 ISM001-055 的研发从疾病假设形成至 1 期临床试验仅耗时 30 个月。

“我们使用 PandaOmics 识别 TNIK 及 Generative Chemistry 以指导针对 TNIK 小分子候选药物的设计及测试。” 英矽智能指出。(注:PandaOmics、Generative Chemistry 均为 Pharma.AI 平台下的应用程序)

其中,用于药物开发的应用程序 PandaOmics 内部还集成了 ChatGPT 的 LLM 模块,并形成了独立的 “ChatPandaGPT” 功能,其可以通过简单的提问方式访问 PandaOmics 的数据库,并为用户提供更为通俗易懂的答案。

“与标准的 ChatGPT 相比,对 ChatPandaGPT 的查询在目标识别和疾病假设生成方面为受试者提供了更相关的结果和更高的准确性。” 英矽智能指出。

尽管生成式 AI 在药物发现具备种种优势,但有创新药人士向信风(ID:TradeWind01)指出,目前在大分子药物的研究中仍具有一定局限性。

“比如我们提出一个靶点,AI 算出来 10 个分子,也不知道哪个分子最好,都得我们自己做验证,所以在大分子药物开发方面的帮助有限。” 上海一家创新药从业人员对信风(ID:TradeWind01)表示。

此次英矽智能推进速度较快的核心药品 ISM001-055 正是小分子药物。

但有业内人士对此提出了不同意见。

“AI 做小分子和 AI 做大分子都是使用机器学习为基础,但前者偏重于化学结构训练和生成,后者偏重于蛋白序列的训练和预测。” 上海一家 AI 制药企业的从业人员向信风(ID:TradeWind01)解释称。

招股书显示,英矽智能仍未推出用于大分子药物开发的应用程序,目前其被广为熟知的是以生成式人工智能做靶点发现和小分子化合物结构生成和设计。

不过今年 5 月英矽智能创始人兼首席执行官 Alex Zhavoronkov 在美国波士顿举行的蛋白质疗法与细胞工程大会(PEGS)上,首次介绍了 Pharma.AI 平台下的新引擎 Generative Biology,该引擎有望被用于多肽药物设计。

如此来看,英矽智能的 Pharma.AI 平台在靶点发现、小分子以及大分子药物设计、临床预测等板块基本趋于完善,这或许正是多路资本共同押注的原因之一。

截至申报前,药明康德(603259.SH)、启明创投、淡马锡间接控制的 Palace Investments Pte. Ltd.分别持有英矽智能 6.45%、5.76%、6.07% 股份。

AI 制药的野心

目前英矽智能的收入分成药物研发服务以及生成式 AI 平台软件许可两大部分。

基于生成式 AI 平台为制药企业提供药物研发服务是英矽智能主要收入来源,2022 年创收 0.29 亿美元,占比为 95%。

英矽智能的主要收入或仍是来自知名药企。

“根据 2021 年报告的销售额,我们目前与全球前 20 家制药公司中的 10 家合作。我们的战略伙伴通常利用我们的技术和开发能力来补充和加快药物研发及开发工作。” 英矽智能表示。

大药企在 AI 药物研发的支出上并不吝啬。

英矽智能未来两笔较大的收入源自复医药(600196.SH)、赛诺菲(SNY.O)。

2021 年 11 月,英矽智能与复星医药子公司复星实业(香港)有限公司达成一项关于小分子化合物开发的协议,后者将根据项目所达到的里程碑付款,英矽智能最高可获取 0.82 亿美元的收入。

2022 年 10 月,英矽智能与赛诺菲子公司 Genzyme Corporation 签订了关于开发候选药物的协议,交易金额最高可达到 12 亿美元。

值得注意的是,在与赛诺菲的合作中,英矽智能所能得到的绝不仅是药物开发的收益,还有药物上市后的销售分成。

这或许正是英矽智能的 “野心”:从合作方处获取销售分成、自研管线上市收入,这意味着英矽智能并不会只做 AI 药物研发的 “卖水人”,而是能够在潜在的创新药市场增长中分羹。

英矽智能旗下临床进展最快的核心药品 ISM001-055,目前暂未对外授权。

ISM001-055 主要用于治疗特发性肺纤维化(下称 “IPF”)。

据弗若斯特沙利文统计,2021 年全球 IPF 的市场规模为 33 亿美元,预计 2025 年、2030 年可达到 50 亿美元、71 亿美元。

不仅如此,该市场的竞争并不激烈。目前市面上仅有 pirfenidone、nintedanib 两款早在 2014 年就获批的药物可用于治疗 IPF。公开数据显示,2020 年这两款药物的全球销售额合计已超 30 亿美元。

FDA 已授予 ISM001-055 孤儿药的资格认定,这意味着此后的临床试验可得到税收抵免以及拥有获批后长达 7 年的市场独占权。

一旦 ISM001-055 上市成功,由生成式 AI 进行研发的药物不仅接受临床的考验,同时还将参与市场竞争,这或许会给整个制药行业带来全新的变革。

“研发效率的提升 + 避免热门靶点竞争” 的背景下,未能抓住 AI 行业变革机会的 CRO、创新药企业是否面临被淘汰的局面,或许将成为潜在隐忧。

不过,AI 药物开发并不意味着就脱离了临床试验,因此目前来看其更像是企业前期完成药物发现的 “加速器”,对行业的颠覆效应仍需要时间的验证。

“无论是 AI 做小分子还是 AI 做大分子,都需要经过湿试验,也就是在临床前体内/体外模型来测试分子的有效性。” 上海一家 AI 制药企业的从业人员向信风(ID:TradeWind01)解释称。

CRO 企业正成为英矽智能的供应商,负责为其提供临床前测试、化合物合成以及制造服务。2022 年,英矽智能向关联方 CRO A 企业采购了 0.21 亿美元的服务。

“CRO A 为我们的关联方,因其联属公司拥有我们已发行股本的 5% 以上。据我们所知,除 CRO A 外,我们于业务纪录期的其他四大供应商均为独立第三方。” 英矽智能指出。

种种迹象表明,CRO A 企业或正是英矽智能的间接股东药明康德。

失败阴霾犹存

目前大陆企业在 AI 制药方面也在逐渐发力。

今年 5 月,AI 制药企业深圳晶泰科技有限公司(下称 “晶泰科技”)宣布与礼来签署 AI 小分子新药发现合作协议,预付款及里程碑总收益可达 2.5 亿美元。

根据协议,晶泰科技将利用旗下的小分子药物发现平台 ID4Inno,帮助礼来从头发现具有首创潜力的新药,填补临床空白,之后再由礼来进行临床开发及商业化。

“这是目前国内单个 AI 新药研发管线金额最高的合作。” 晶泰科技董事长温书豪指出。

咨询机构瑞恩资本称,晶泰科技拟以 18C 特专科技公司新规赴港上市,最快将于年内递表。

届时,港交所或将迎来多家 AI 制药企业的同台竞技。

不过从目前英矽智能已推出进入 2 期临床实验的 AI 发现药物进程来看,晶泰科技的推进速度较慢。官网显示,晶泰科技利用 AI 发现的小分子 XBD-101 抗肿瘤药物,目前正在美国、中国开展 1 期临床试验。

放眼全球,目前 AI 制药企业的商业模式基本如此:一是为药企提供药物发现等研发服务;二是开设自研管线,推动自有产品的上市;三是与药企合作研发,并享受后续的商业化分成。

但目前全球的 AI 制药企业业绩表现都较为一般,且和创新药企业一样深陷临床研发推进失败的阴霾中。

Exscientia(EXAI.O)所推出的全球首个 AI 设计的分子 “DSP-1181”,最终由于 1 期临床试验未达到目标而遭到终止。2022 年营业收入和净亏损分别为 0.33 亿美元、1.43 亿美元。

技术路线不同的 Recursion(RXRX.O)则是通过核心系统 Recursion OS 在生物和化学方面的数据模拟细胞模型,再以成像技术对细胞模型拍照并挖掘出疾病相关特征。

Recursion 旗下可用于治疗罕见病 GM2 神经节苷脂沉积症的 REC-3599 药物管线,虽已完成 1 期临床试验,但仍遭到终止。

2022 年,Recursion 营业收入和净亏损分别为 0.40 亿美元、2.39 亿美元。

显然,市场迫切需要一款 AI 开发的药物上市,来印证其可靠性。