华尔街多空博弈白热化! 多头豪言科技股还能涨 15% 空方坚信回调即将到来

华尔街分析师们对于当前美股大反弹能否持续存在巨大分歧。

智通财经 APP 观察到,美股基准指数——标普 500 指数目前已较去年 10 月的阶段性低点反弹逾 20%,这是一个技术信号,表明美股正式迈入所谓的 “技术性牛市”。但华尔街分析师们对于当前美股大反弹能否持续存在巨大分歧。在一些乐观的分析师看来,科技股史诗级反弹主导的美股涨势意味着新一轮牛市行情的开端,在坚定看空后市行情的分析师看来,估值高企的科技股或将出现类似 1999 年末期的 “互联网泡沫破裂”。

今年以来,美股市场围绕 AI 的投资狂潮推动大型科技公司,以及更广泛科技公司的股价屡创新高,科技股风向标——纳斯达克 100 指数已经上涨超 35%,早已步入技术性牛市。然而在上周,美联储主席鲍威尔在国会强调美联储年内还将加息两次的鹰派发言后,市场对于美联储年内降息的押注开始退场,衰退预期升温,尤其是制造业 PMI 等经济指标都发出衰退预警;因此,标普 500 指数以及纳斯达克 100 指数在上周收跌,标普 500 指数未能实现连续 6 周收涨。

此前市场对于美联储年内降息的预期在一定程度上刺激科技股反弹,但近日市场对年内降息的预期大幅消退,加息预期也将压制美股估值扩张,进而刺激美股下行,因此一些分析师警告称科技股的大涨 “终究只是一场泡沫”。不过,仍有一些乐观的分析师预计,随着全球迈入 AI 时代,AI 革命将全面提高企业利润,进而进一步提振科技股以及更广泛的美股走势。

多头高呼:科技股年内还能再涨 15%

有着 “科技股大多头” 之称的 Wedbush Securities 分析师丹·艾夫斯 (Dan Ives) 周一在一份报告中写道,美股科技股正在为长期上涨趋势做好准备,他预计今年下半年科技股有望上涨 12% 至 15%,这一最新预期较他此前预期的 10-12% 有所提高。该分析师表示,科技公司可能会在人工智能淘金热 (AI GOLD RUSH) 中投入数千亿美元,这可能会在今年下半年引发美股科技股继续上涨。

Wedbush 预计科技公司明年将大幅增加在人工智能领域的支出范围,整个行业的人工智能支出可能达到 8000 亿美元。该机构预计到 2024 年,个别公司的人工智能预算可能会增加到 IT 总预算的 8% -10%,高于 2023 年预期的 1%,并指出谷歌 (GOOGL.US) 和微软 (MSFT.US) 等竞争对手最近在 AI 的基础领域——云计算方面的支出有所增加。

因此,丹·艾夫斯预计即将到来的人工智能 “支出浪潮” 可能为科技股新一轮大幅上涨创造条件。他在报告中写道:“我们看到科技股在下半年升温的趋势,因此我们预计随着企业争相投资于生成式人工智能,科技股可能下半年将上涨 12% 至 15%。”

“根据我们近期对该领域的调研与分析,人工智能淘金热的第二、第三和第四衍生品才刚刚开始在科技领域发展,我们将其视为 ‘1995 年的互联网时刻’,而不是 ‘1999 年互联网泡沫时刻’。” 该分析师补充道。1995 年被投资者们视为互联网投资狂潮的初始期,而 1999 年则代表互联网泡沫已接近尾声。

丹·艾夫斯还强调道:“尽管空头势力继续担心科技股估值过高和不确定的宏观背景,但我们相信,这最终是新一轮科技股牛市的开端。我们认为,在 AI 革命和稳定 IT 支出环境的推动之下,2024 年美股将呈现新一轮科技股牛市。”

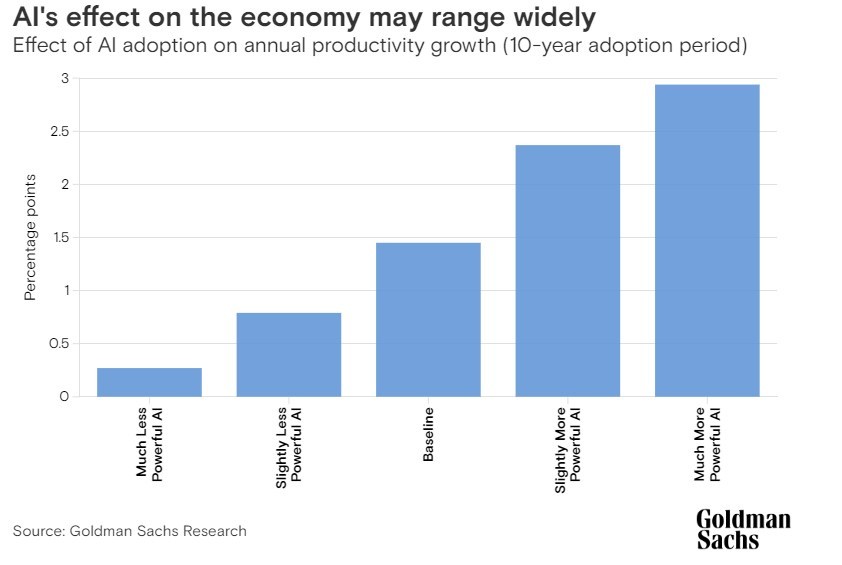

高盛的经济学家团队预计,人工智能的采纳和普及可能在 10 年内每年将生产率提高大约 1.5 个百分点,因此,高盛研究团队预计,未来 20 年标普 500 指数每股收益的复合年增长率将为 5.4%,而目前他们的股息贴现模型假设的每股收益复合年增长率为 4.9%,这意味着标普 500 指数的公允价值将比现在高出大约 9%。

高盛研究团队在上周将未来 3 个月、6 个月和 12 个月标普 500 指数的预测值分别修正至 4300 点、4500 点、4700 点。高盛表示,由于通胀 “继续重置”,以及对人工智能 (AI) 的热情,投资者的风险偏好有所增强。

高盛还表示,投资者在短期内不太可能完全消化人工智能带来的乐观情绪。根据一系列生产率情景,标普 500 指数公允价值的上涨幅度可能小至 +5%,大至 +14%。此外,高盛预计 AI 带来的利润率提振也可能进一步放大对整个美国股市的提振。

空头誓不认输! 知名空头再度唱衰美股:大幅回调的风险很高

还有一些华尔街分析师对围绕人工智能的投资热度持怀疑态度,一些分析人士认为,涉足这一领域的公司正高兴地看着自身股价被高估。有着 “华尔街最准分析师” 之称的美国银行 (Bank of America) 策略师哈特内特 (Michael Hartnett) 将美股人工智能热潮称为 “婴儿泡沫”,并暗示,随着投资者抛售科技股,这种泡沫可能开始逐步破裂。

哈特内特指出, 类似情况曾发生在 1999 年,当时正值互联网泡沫时期,美股大幅反弹形成了 “婴儿泡沫”——微型泡沫。该分析师预计,今年夏季美股下跌的可能性大于上涨的可能性。他的团队预计,标普 500 指数在 9 月劳工节前最多将上涨 100-150 点,而下跌幅度可能达 300 点。哈特内特曾正确预测了 2022 年的美股下跌时机,但他今年对美股的悲观预测未能实现。

华尔街知名空头、摩根士丹利首席股票策略师威尔逊 (Michael Wilson) 近日表示,美股正面临一堵 “忧虑之墙”(Wall of Worry),这可能在不久的将来引发大幅抛售。威尔逊强调,标普 500 指数近期有回调风险,他在一份客户报告中表示:“不利因素明显大于有利因素,我们认为美股大幅回调的风险从未如此之高。” 他预计,标普 500 指数今年底将收于 3900 点,较上周五收盘点位 4348.33 点低约 10%,然后在明年第二季度升至 4200 点。

此外,威尔逊仍坚持企业盈利衰退将持续的观点。他预计,标普 500 指数 2023 年每股收益预期为 185 美元,低于市场共识预期的 220 美元。他表示,定价能力恶化和营收令人失望将导致企业盈利不及预期。除了企业盈利风险之外,这位大摩策略师还重申创纪录的美债发行量和财政支持的减弱所造成的流动性恶化这一不利因素。他预计,随着投资者转向防御性股票,价值股的表现将优于成长股。

就分析师共识预期而言,美股盈利预期目前站多头侧

除了今年以来投资者们围绕 AI 的投资狂潮不断升温,投资者们看涨美股的重要逻辑还在于——利润恢复增长趋势只是时间问题,正如高盛所指出的那样,人工智能未来将提振企业的利润增速。

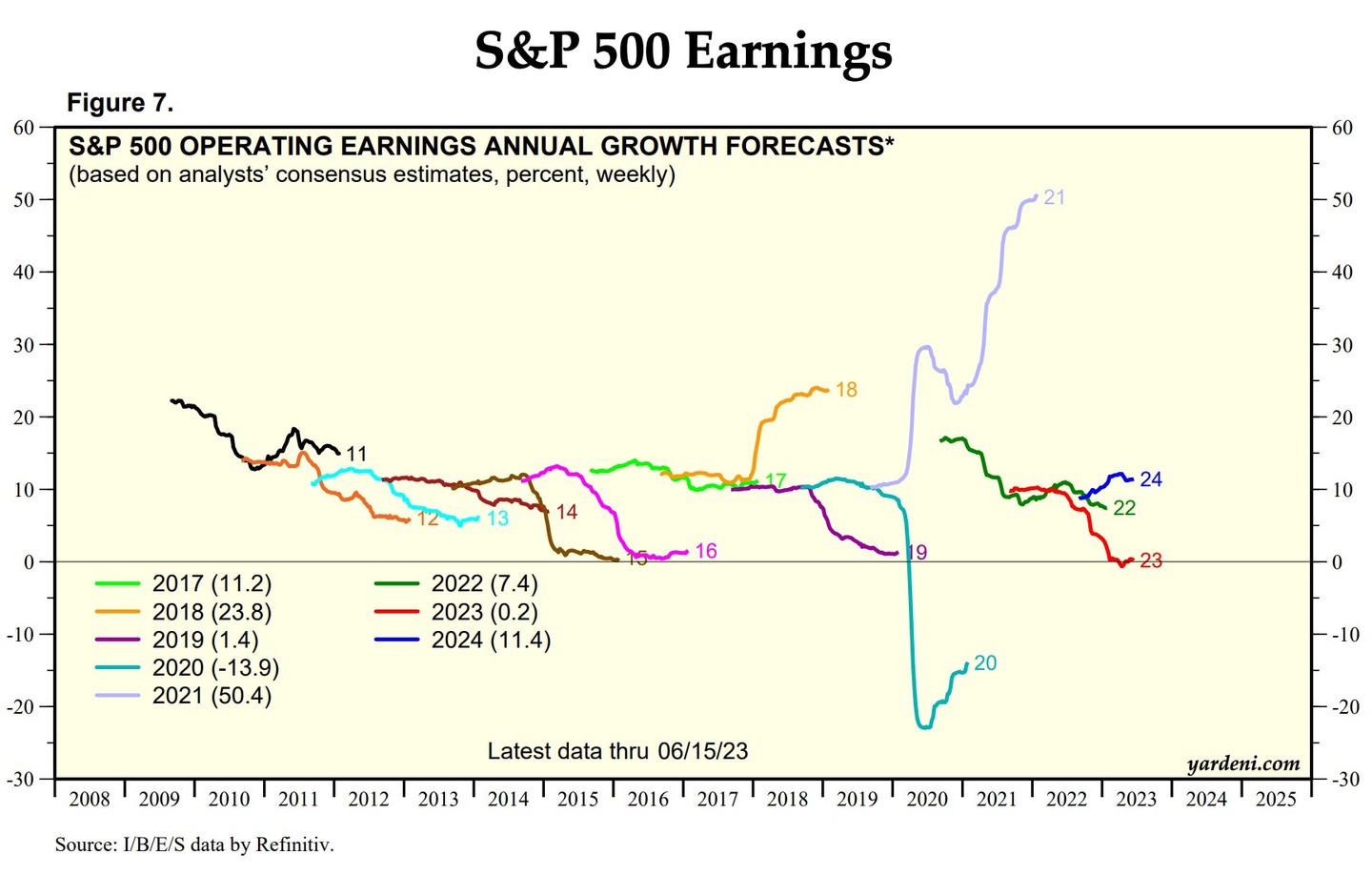

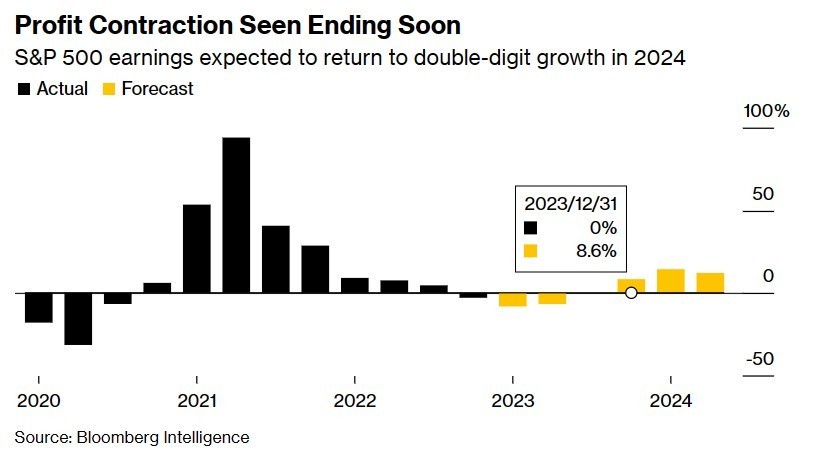

根据分析师的普遍预测水平,第一季度可能标志着企业盈利水平的阶段性低谷。分析师们普遍预计,从 2022 年底开始的利润收缩趋势预计将在今年第三季度左右结束,并预期在 2024 年恢复两位数级别的利润大幅增长趋势。市场往往提前半年左右的时间定价趋势线,但是,一些美股市场的"看涨信仰者们” 可能已开始为极度乐观的利润趋势做准备工作。

来自投资机构 Yardeni 的统计数据显示,分析师们普遍预期自今年第三季度开始,标普 500 指数的整体每股营业利润开始呈现回升态势,并且在第四季度大幅增长。从更长时间线来看,分析师们普遍预期 2023 年每股营业利润预期已由此前的负值趋于开始缓慢回升,2024 年则有望重新实现 10% 以上高增速。

对于一个坚持不懈地展望未来的股票市场来说,看涨的重点理由之一就是企业利润水平将在今年晚些时候恢复无比强劲的增长趋势——这也是支撑英伟达 (NVDA.US)、苹果 (AAPL.US) 等大型科技股高估值的重要逻辑。