降息后,怎么看?

天风证券认为,降息政策落地会带来总体利率下行,债市变化的关键是增量政策情况。

摘要

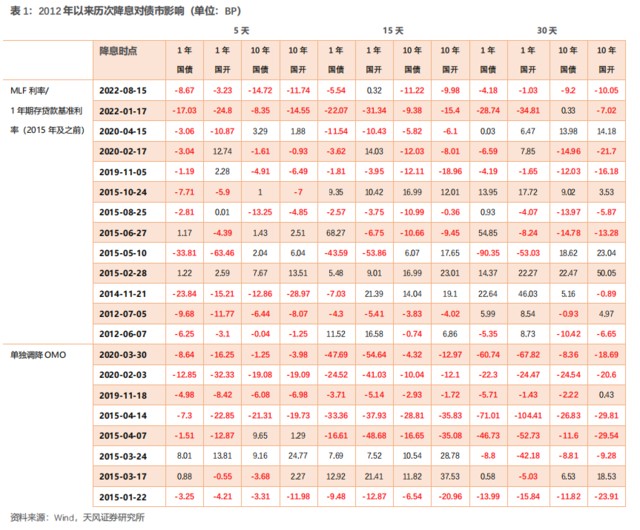

对比参考2010 年以来仅有的两次 6 月降息 2012 和 2015 年,以及 2022 年两次降息后的债市走势,利率一般都会先下后上,降息政策落地会带来总体利率下行,10 年国债利率下行 10-15BP,十年国开下行 15-20BP,时间维度在一周左右,随后有所反弹,反弹的高度取决于债券市场交易重心和资金面是否发生变化。

观察 2016 年以来 MLF 与 10 年期国债利率关系,降息操作带动 10 年期国债利率下探至 1 年期 MLF 利率以下,若本轮 MLF 利率调降 10BP 至 2.65%,参考 2022 年两次降息后利率摆动幅度,则长债利率大概率突破至低于 2.65% 的位置,保留进一步降息的预期和空间。

按照利率走廊的框架观察,DR007 被严格约束在围绕逆回购利率中枢波动的位置,并且仅在逆周期降息阶段内向下突破走廊中枢(SLF 7 天为上限、超额存款准备金利率为下限)。当前走廊中枢降至 1.63%,我们预计有可能成为阶段性 DR007 中枢。但需要注意的是,2023 年以来在央行引导下,DR007 均高于走廊中枢。所以中性考虑,DR007 可能继续在 1.6-1.9% 之间波动。

与之对应,R001 逻辑上的参考位置在最新的走廊中枢 1.55% 附近,需要注意的是,这个位置仍然高于去年 8 月降息的位置,2023 年以来虽然仍处宽松周期,但是资金利率中枢依然高于去年二、三季度,此中缘由值得关注。

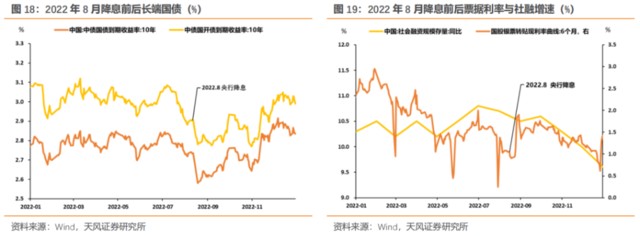

当然,最为关键的还是货币以外的增量政策,这是债市交易重心所在,2022 年 8 月降息之后,拐点为什么是 8 月 18 日,因为国常会出台一揽子增量政策中,第一次出现财政增量,与此同时,对于市场关切的地产问题,政策端也明确在着手加以应对。

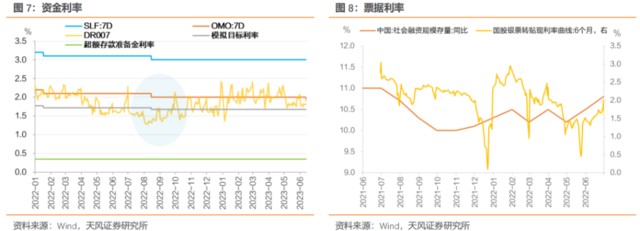

这个阶段政策的效果和传导变化可以从票据利率与资金利率的走势中得到逐步验证,票据利率和资金利率有所回升,由此带来市场交易情绪变化,结合权益市场和汇率走势,在宏观预期整体性提振之前,增量政策陆续出台也会带来债市温和调整。(当然政策落脚点在于财政和地产)

对于当下,市场在乐观之余,需要思考的还有两个问题:

第一,当前资金利率略高于去年 8 月降息前后,这是为什么?

第二,人民币汇率去年是在降息之后贬值破 7,今年汇率贬值压力似乎更大,贬值压力下,资金利率会怎么走?对于降息以后的利率走势,是否需要想得更多一些?

为维护银行体系流动性合理充裕,2023 年 6 月 13 日人民银行以利率招标方式开展了 20 亿元逆回购操作,利率 1.90%,较前值下调 10BP;下午公布 5 月社融信贷数据同比大幅少增。对比我们点评如下:

正文:

1.在15日前调降OMO利率,有无特殊性?

2021 年 7 月本轮宽松周期开启,两次降息 2022 年 1 月 17 日和 2022 年 8 月 15 日,OMO 利率和 MLF 利率均是同日调降。

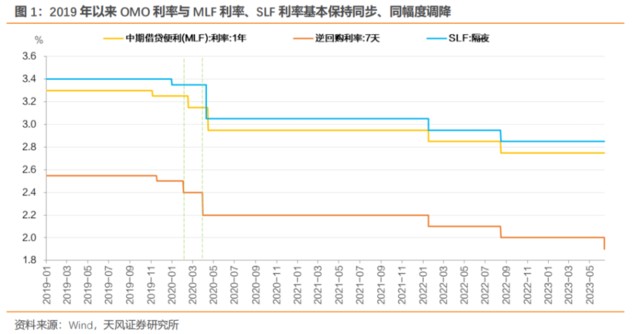

2016 年以来先降 OMO,后降 MLF,发生于 2020 年,两次 OMO 利率调降(2 月 3 日和 2020 年 3 月 30 日)发生在 MLF 利率调降(2020 年 2 月 17 日和 2020 年 4 月 15 日)之前。

当然,也有过先降 MLF,后降 OMO 的情况,这是在 2019 年 11 月 5 日降 MLF,随后 11 月 18 日公告降 OMO。

总体上,公告时间虽然有差异(一般和政策时点有关),但政策利率变动方向是一致的。

市场已经逐渐习惯于每月 15 日关注央行政策利率变动,本次降 OMO 早于 15 日 MLF 操作之前进行,很容易引发市场的关注。

市场解读在于,5 月社融信贷数据表现不佳,央行在公布金融统计数据前进行 OMO 降息,旨在稳定市场信心。不过无论如何,在当前背景下,市场都会对政策有所期待,而若有货币以外的增量政策落地,则市场信心的提振效果大概率会更好。

2.降息后,债市怎么看?

对比参考 2010 年以来仅有的两次 6 月降息 2012 和 2015 年,以及 2022 年两次降息后的债市走势,利率一般都会先下后上,降息政策落地会带来总体利率下行,10 年国债利率下行 10-15BP,十年国开下行 15-20BP,时间维度在一周左右,随后有所反弹,反弹的高度取决于债券市场交易重心和资金面是否发生变化。

观察 2016 年以来 MLF 与 10 年期国债利率关系,降息操作带动 10 年期国债利率下探至 1 年期 MLF 利率以下,若本轮 MLF 利率调降 10BP 至 2.65%,参考 2022 年两次降息后利率摆动幅度,则长债利率大概率突破至低于 2.65% 的位置,保留进一步降息的预期和空间。

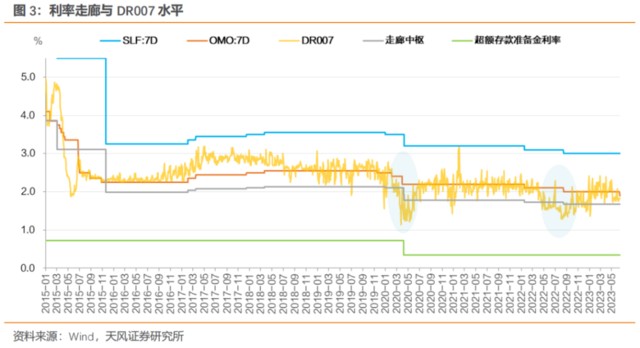

按照利率走廊的框架观察,DR007 被严格约束在围绕逆回购利率中枢波动的位置,并且仅在逆周期降息阶段内向下突破走廊中枢值(SLF 7 天为上限、超额存款准备金利率为下限)。当前走廊中枢预计降至 1.63%,我们预计有可能成为阶段性 DR007 中枢。但需要注意的是,2023 年以来在央行引导下,DR007 均高于走廊中枢。所以中性考虑,DR007 可能继续在 1.6-1.9% 之间波动。

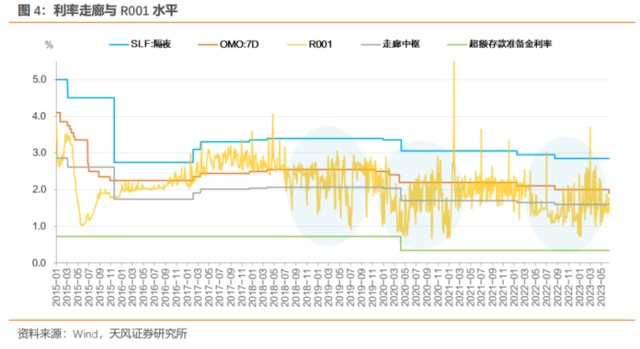

与之对应,R001 逻辑上的参考位置在最新的走廊中枢 1.55% 附近,需要注意的是,这个位置仍然高于去年 8 月降息的位置,2023 年以来虽然仍处宽松周期,但是资金利率中枢依然高于去年二、三季度,此中缘由值得关注。

3.降息之后,关注增量政策

对照2022 年 8 月,债市变化的关键是增量政策情况。

8 月 15 日降息后,一系列增量政策开始出台、落地,利率先下后上的拐点是 8 月 18 日:

8 月 16 日,李克强主持召开经济大省政府主要负责人经济形势座谈会,要求经济大省勇挑大梁,发挥稳经济关键支撑作用。

8 月 16 日,发改委新闻发布会表示 “组织地方报送了第三批专项债券项目;用好用足政策性开发性金融工具支持重大项目建设,推动项目尽快落地实施,争取形成更多实物工作量”。

8 月 16 日,监管部门指示中债信用增进投资公司对房企将要发行的中期票据开展 “全额无条件不可撤销连带责任担保”,涉及公司包括龙湖集团、旭辉控股、碧桂园等示范民营房企。

8月18 日,国常会提出 “依法盘活地方专项债限额空间”、“将已两次延期实施、今年底到期的免征新能源汽车购置税政策,再延期实施至明年底,预计新增免税 1000 亿元。二是保持新能源汽车消费其他相关支持政策稳定,继续免征车船税和消费税,在上路权限、牌照指标等方面予以支持”、“完善市场化利率形成和传导机制,发挥贷款市场报价利率指导作用,支持信贷有效需求回升,推动降低企业综合融资成本和个人消费信贷成本”。

8 月 19 日,财政部将研究指导地方用足用好专项债务限额。

8 月 19 日,住房和城乡建设部、财政部、人民银行等有关部门出台措施,完善政策工具箱,通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付。

8 月 22 日,央行召开信贷形势分析会,明确国有大行要发挥带头和支柱作用,政策性银行要用好专项金融工具,以基建投资带动信贷投放。

8 月 22 日,中国人民银行授权全国银行间同业拆借中心公布,2022 年 8 月 22 日贷款市场报价利率(LPR)为:1 年期 LPR 为 3.65%,5 年期以上 LPR 为 4.3%。以上 LPR 在下一次发布 LPR 之前有效。

8 月 24 日,国务院常务会议提出 “在 3000 亿元政策性开发性金融工具已落到项目的基础上,再增加 3000 亿元以上额度;依法用好 5000 多亿元专项债地方结存限额,10 月底前发行完毕”,“持续释放贷款市场报价利率改革和传导效应,降低企业融资和个人消费信贷成本”,“支持中央发电企业等发行 2000 亿元能源保供特别债,在今年已发放 300 亿元农资补贴基础上再发放 100 亿元”,“允许地方 “一城一策” 灵活运用信贷等政策,合理支持刚性和改善性住房需求”。

8 月 31 日,国务院常务会议提出 “一是在用好新增 3000 亿元以上政策性开发性金融工具基础上,根据实际需要扩大规模,对符合条件成熟项目满足资金需求,避免出现项目等资金情况;将上半年开工项目新增纳入支持范围,对之前符合条件但因额度限制未投放项目自动纳入支持,以在三季度形成更多实物工作量,也为制造业和个体工商户及时提供市场需求。二是扩大政策性开发性金融工具支持的领域,将老旧小区改造、省级高速公路等纳入,并尽可能吸引民间投资。三是尽快出台支持制造业企业、职业院校等设备更新改造的政策。四是引导商业银行扩大中长期贷款投放,为重点项目建设、设备更新改造配足融资”,“支持刚性和改善性住房需求,地方要 “一城一策” 用好政策工具箱,灵活运用阶段性信贷政策和保交楼专项借款”。

虽然市场会关注在疫情动态优化过程中各地实际执行情况和基本面的影响,但是方向是显然的变化,财政增量政策落地,地产和社会信用状态在变。

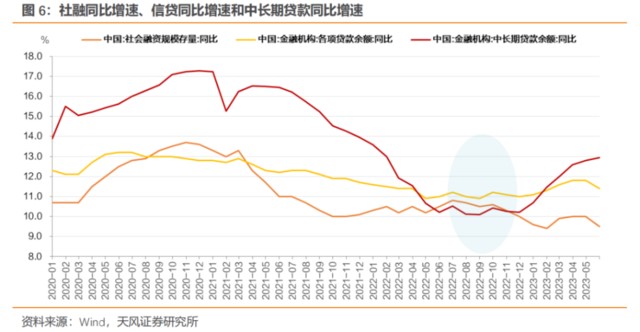

中长期贷款同比增速从8 月开始触底平稳,逐步有所改善

财政和信用增量在变化,资金利率定价和中枢位置随之而变。

在此过程中,经济数据仍在探底,从权益市场和汇率表现观察市场信心和预期虽然低迷,但是增量政策带动下资金利率驱动债市利率小幅上行。

4.小结

对比参考2010 年以来仅有的两次 6 月降息 2012 和 2015 年,以及 2022 年两次降息后的债市走势,利率一般都会先下后上,降息政策落地会带来总体利率下行,10 年国债利率下行 10-15BP,十年国开下行 15-20BP,时间维度在一周左右,随后有所反弹,反弹的高度取决于债券市场交易重心和资金面是否发生变化。

观察 2016 年以来 MLF 与 10 年期国债利率关系,降息操作带动 10 年期国债利率下探至 1 年期 MLF 利率以下,若本轮 MLF 利率调降 10BP 至 2.65%,参考 2022 年两次降息后利率摆动幅度,则长债利率大概率突破至低于 2.65% 的位置,保留进一步降息的预期和空间。

按照利率走廊的框架观察,DR007 被严格约束在围绕逆回购利率中枢波动的位置,并且仅在逆周期降息阶段内向下突破走廊中枢(SLF 7 天为上限、超额存款准备金利率为下限)。当前走廊中枢降至 1.63%,我们预计有可能成为阶段性 DR007 中枢。但需要注意的是,2023 年以来在央行引导下,DR007 均高于走廊中枢。所以中性考虑,DR007 可能继续在 1.6-1.9% 之间波动。与之对应,R001 逻辑上的参考位置在最新的走廊中枢 1.55% 附近,需要注意的是,这个位置仍然高于去年 8 月降息的位置,2023 年以来虽然仍处宽松周期,但是资金利率中枢依然高于去年二、三季度,此中缘由值得关注。

当然,最为关键的还是货币以外的增量政策,这是债市交易重心所在,2022 年 8 月降息之后,拐点为什么是 8 月 18 日,因为国常会出台一揽子增量政策中,第一次出现财政增量,与此同时,对于市场关切的地产问题,政策端也明确在着手加以应对。

这个阶段政策的效果和传导变化可以从票据利率与资金利率的走势中得到逐步验证,票据利率和资金利率有所回升,由此带来市场交易情绪变化,结合权益市场和汇率走势,在宏观预期整体性提振之前,增量政策陆续出台也会带来债市温和调整。(当然政策落脚点在于财政和地产)

对于当下,市场在乐观之余,需要思考的还有两个问题:第一,当前资金利率略高于去年 8 月降息前后,这是为什么?第二,人民币汇率去年是在降息之后贬值破 7,今年汇率贬值压力似乎更大,贬值压力下,资金利率会怎么走?对于降息以后的利率走势,是否需要想得更多一些?

5.历史上降息后债市走势复盘

以下为历史上几次降息的复盘,供参考:

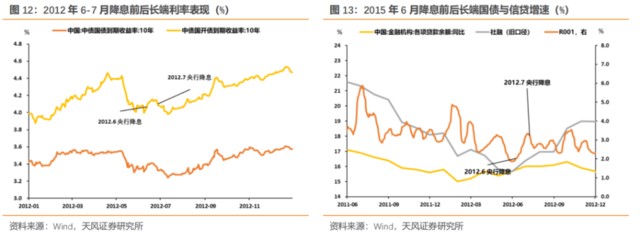

5.1. 2012年降息带动10年期国债和10年期国开分别下行14BP和20BP2012年,国内数据显著走弱,欧债危机蔓延,央行分别于6 月 8 日、7 月 6 日两次下调金融机构人民币存贷款基准利率。

2012年6-7 月的两次降息,在降息后一个交易日内,10 年期国债分别下行 7BP 和 2BP,10 年期国开分别下行 8BP 和 6BP。两次降息,一共带动 10 年期国债和 10 年期国开分别下行 14BP 和 20BP。

6 月 7 日降息,利率下行 1 个交易日 (仅 6.8BP),空间约 7BP。6 月 11 日公布的 5 月信贷数据改善后,10 年期国债反弹。、7 月 5 日降息,利率下行 4 个交易日,幅度为 8BP。7 月 12 日公布的 6 月社融数据开始明显上行,由此确认 5 月社融见底,宽信用最终确立,叠加基建投资明显改善,经济回暖预期逐步推升利率上行,小波段持续 5 个交易日。

5.2. 2015年降息带动10年期国债和10年期国开分别下行17.7BP和21.5BP2015年权益市场大幅波动,6 月 27 日下午 5 点央行宣布降准降息。

2015年6 月 27 日降息后一个交易日,10 年期国债和 10 年期国开分别较上一个交易日下行 0.5BP 和 0.9BP。小波段持续 8 个交易日,至 7 月 8 日带动 10 年期国债和 10 年期国开分别下行 17.7BP 与 21.5BP。

2015 年 6 月中旬,股市大幅调整,为安抚市场 “向市场提供充足流动性、促进经济平稳健康发展”,6 月 25 日央行重启逆回购、6 月 27 日央行宣布定向降准与降息。

在此期间,债市反应较为滞后,直到 7 月 3 日才有所反应,后续货币政策宽松与资金面转松,债市利率开始下行。在股市企稳回升后利率也有相应上行。

其次,我们回顾2021 年 7 月降准开启本轮宽松周期以来,两次降息后债市的表现。

5.3. 2022年1月降息带动10年期国债和10年期国开分别下行11.8BP和17.3BP2022年1 月 17 日降息落地,10 年期国债和 10 年期国开分别较上一个交易日下行 0.8BP 和 0.2BP;

降息后一个交易日,10 年期国债和 10 年期国开分别较上一个交易日下行 4.5BP 和 5.6BP;

降息交易持续 6 个交易日,分别带动 10 年国债和 10 年国开下行约 11.8BP 和 17.3BP。

2021年末中央经济工作会议定调稳增长,随后央行按照党中央、国务院部署,充足发力、精准发力、靠前发力,央行降息。

到 2022 年 1 月 24 日,票据利率开始回升,带动国债利率阶段性见底,其后 1 月社融数据超预期,带动利率上行。

5.4. 2022年8月降息带动10年期国债和10年期国开分别下行15BP和12BP2022年8 月 15 日降息落地,10 年期国债和 10 年期国开分别较上一个交易日下行 7.7BP 和 7.5BP。降息交易持续 4 个交易日,分别带动 10 年国债和 10 年国开下行约 15.5BP 和 12.5BP。2022 年 7 月经济和信用二次塌方,稳增长压力进一步加大,8 月中旬降息落地,意图在于刺激雷求、提振信心。

到 2022 年 8 月 18 日,持续下挫的国股票据利率见底,叠加一系列增量政策开始出台、落地,债市利率开始反转上行。

本文作者:孙彬彬,来源:固收彬法,原文标题:《降息后,怎么看?—2023 年 6 月 13 日 OMO 降息点评》

孙彬彬 SAC 执业证书编号:S1110516090003