苹果一季报超预期,iPhone 收入同比不降反升,盘后一度涨 3%

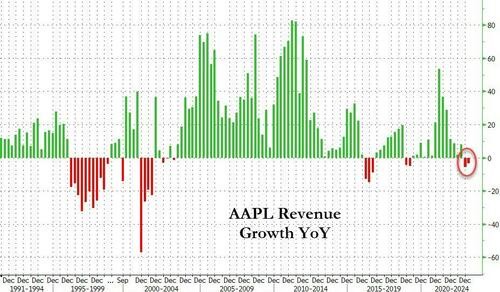

尽管营收超预期,但苹果自 2019 年 3 月来首次连续两个季度营收同比下滑,iPhone 收入创第二财季历史最高,同时 Mac 收入同比跌超 31% 弱于预期,iPad 收入降近 13%,可穿戴设备下滑 0.7%。大中华区收入同比跌近 3% 但超预期,包括印度在内的亚太地区同比增 15%。公司如期授权 900 亿美元股票回购和股息增发。

5 月 4 周四美股盘后,市值 2.6 万亿美元的全球最大上市公司、消费电子与科技巨头苹果发布了第二财季财报(2023 自然年第一季度业绩),这也是明星科技股本次财报季的终结篇章。

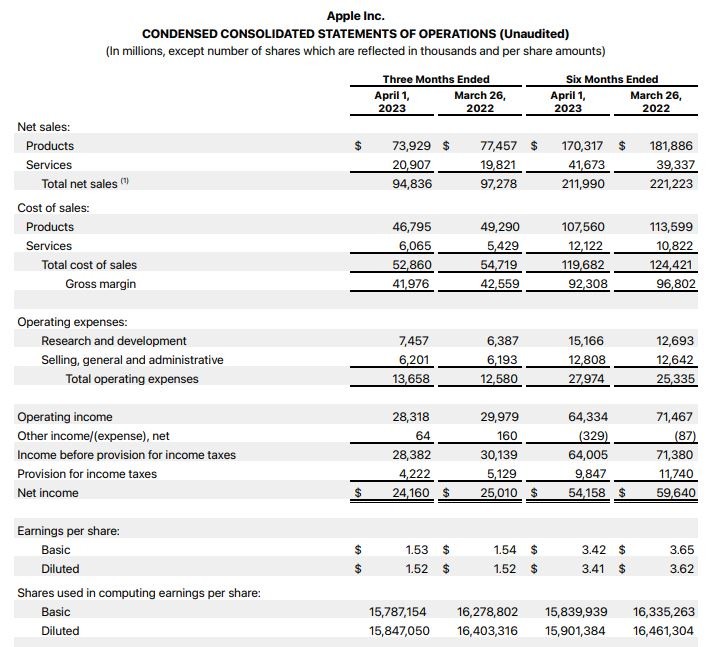

苹果一季度营收 948.4 亿美元,高于预期的 926 亿美元,“拳头产品” iPhone 营收 513.3 亿美元,高于预期且同比不降反升,服务收入再创新高,美股盘后一度涨近 3%,随后涨幅收窄。

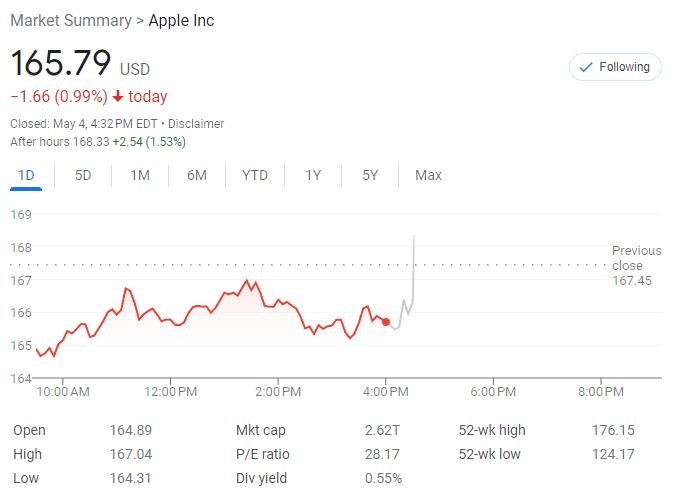

周四苹果盘初跌近 2% 后收跌 1%,报 165.79 美元,从上周五所创的逾八个月新高连跌四日,但今年累涨超 27%,同期标普 500 指数累涨 6%,苹果作为成分股的道指年内转跌,纳指累涨近 15%。

华尔街看好该股,FactSet 统计覆盖该公司的 41 位分析师中,有 32 人(占比 78%)评级为 “买入”,7 人评级 “持有”,只有 2 人建议 “卖出”,平均目标价为 172.22 美元。

四年里首次营收连续两个季度同比下滑,iPhone收入创第二财季最高,服务收入再新高

苹果第二财季总营收 948.4 亿美元,高于分析师预期的 926 亿美元,较上年同期创下的历史营收最高 973 亿美元下降了 2.5%,公司原本预警会同比跌约 5%。

这是苹果连续第二个季度录得收入同比下滑,为 2019年 3月以来首次,第一财季收入曾为 2019 年来首次同比下滑,也是 2016 年以来的六年季度跌幅最大。

第二财季的 EPS 为调整后每股收益 1.52 美元,与上年同期持平,高于预期的 1.43 美元。净利润 241.6 亿美元,同比降超 3%。毛利率 44.3%,高于预期的 44.1% 和上年同期的 43.7%。

苹果营收和盈利超预期,主要得益于 “拳头产品”iPhone智能手机的销售收入同比不降反升,并创下自然年一季度的公司历史最高,以及另一收入增长引擎 “服务业务” 收入再创新高。

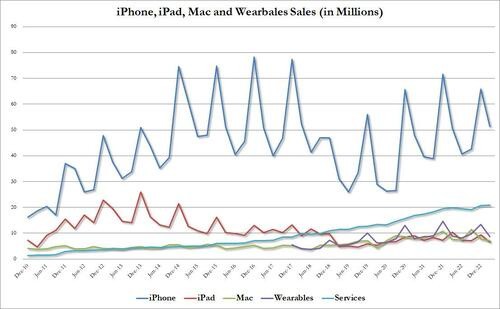

当季 iPhone 销售额 513.3 亿美元,显著高于预期的 489.7 亿美元,同比增 1.5%,市场原本预期会同比下跌 3%。苹果 CEO 库克也称,“相对市场数据而言,iPhone 收获了相当不错的季度表现。”

据数据提供商 IDC 估计,今年一季度全球智能手机出货量下降了 14% 且连续第五个季度下滑。有分析称,这说明过去几年阻碍该产品增长的零部件短缺和供应链问题终于得到缓解。

去年四季度(即苹果 2023 财年第一财季所在的年末重磅节假日购物期),iPhone 销售额曾同比跌 8%,为 2020 年三季度来首次同比回落,主要由于报告期内的高端旗舰手机生产被疫情中断。

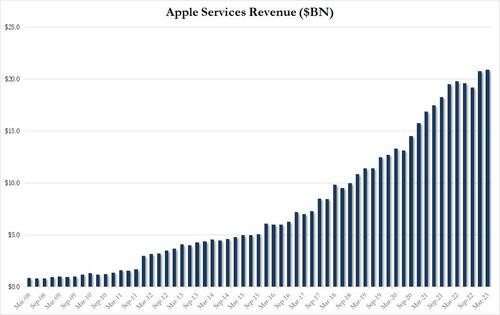

目前,iPhone 仍是苹果最大的收入来源,占 2023 财年第二财季总营收的 54%,但低于上一季度的占比 56%。同时,服务业务在第二财季收入 209.1 亿美元,占总营收比重升至 22%。

苹果的第二财季服务收入创下公司历史最高,环比增 0.7%,至少连续两个季度都创新高,同比增 5.5%,但小幅低于分析师预期的 211.1 亿美元,上年同期的服务收入曾大涨 17%。据 Visible Alpha 统计,若服务收入同比增约 6%,将是至少自 2017 财年第一财季以来的第二低增长率。

值得注意的是,最近几个季度包括 App Store、流媒体订阅、产品保修和来自谷歌等搜索引擎许可收入的苹果服务增速降至个位数百分比,虽然表明该公司利润率最高的业务仍在继续增长,但也令投资者越发担心被视为 “消费者需求现行指标” 的服务增长放缓。上一季度的服务收入同比增6.4%,曾创苹果年末节假日购物季历史上的同比增幅最低值。

Mac电脑收入同比跌超 31%弱于预期,iPad收入降近 13%,可穿戴设备下滑 0.7%

其他硬件产品中,第二财季 Mac 电脑销售额 71.7 亿美元,低于预期的 77.4 亿美元,同比跌超 31%,上年同期曾同比大增 14%。

库克解释称,造成 Mac 销售额不佳的原因有两个:“一个是总体宏观经济形势不振,另外苹果与上年同期搭载 M1 自研芯片的 MacBook Pro 业绩对比很困难。”

据 IDC 统计,今年第一季度全球个人电脑出货量下降了近 30%,其中苹果产品降幅高达 40%。不少消费者在新冠疫情期间已经升级购买了新的电脑和手机,还有人因为高通胀或对经济衰退的担忧而削减开支,都导致电子产品销量大幅下滑。

第二财季 iPad 平板电脑销售额 66.7 亿美元,基本符合预期的 66.9 亿美元,同比下降 12.8%,上年同期曾同比下跌 2%。苹果年初曾警告称 iPad 销量会部分受到零部件短缺的影响。

包括无线耳机、智能手表和智能音箱在内的可穿戴设备、家居产品和配件的收入为 87.6 亿美元,高于预期的 85.1 亿美元,但同比下滑 0.7%,上年同期曾同比增超 12%。

加上手机在内,第二财季苹果的硬件产品营收 739.3 亿美元,高于预期的 719.1 亿美元,此前华尔街预计硬件产品销售额会同比下降 7%。但iPhone收入同比转涨,打破了市场对于 “苹果将创该公司历史上首次所有硬件产品线的收入都同比下滑” 的预期。

苹果大中华区收入同比跌近 3%但超预期,包括印度在内的亚太地区同比增 15%

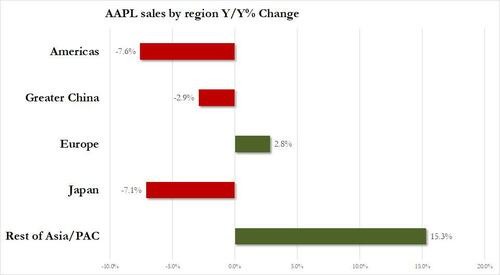

分地区来看,贡献了苹果近五分之一年收入的第三大市场:大中华区收入为 178.1 亿美元,高于市场预期的 171.6 亿美元,同比下滑近 3%,环比跌超 25%。

第一大市场美洲地区收入也同比下跌 7.7%,日本市场收入同比跌 7%,但第二大市场欧洲的收入增近 3%,包括印度在内的亚太地区收入同比增 15% 至 81.2 亿美元。库克评价称,印度地区从安卓手机首次切换成 iPhone 的指标,以及首次购买苹果手机的数据 “都看起来非常好”。

今年一季度,苹果在印度开设工厂来多元化供应链,将制造基地拓展到东南亚之外,有报道称,当季苹果在印度创造了近 60 亿美元收入,较 2022 年的水平增长近 50%。公司还在新德里和孟买开设首家零售门店,券商 Wedbush 估计,到 2025 年印度市场将为苹果贡献年收入 200 亿美元。

同时,今年一季度的亮点是:销售额仅次于美洲和欧洲的苹果第三大市场大中华区正在强势复苏。瑞银分析师 David Vogt 发现,第三方数据显示 iPhone 在美国销量 “特别疲软”,3 月份同比下降近 4%,欧洲趋势也不佳,但中国趋势加速了。华尔街寄希望于今年中国领跑电子产品需求。

券商 D.A. Davidson 分析师 Tom Forte 预计,iPhone 的中国市场销量将逆市上升,“从供应链和消费者需求的角度来看,中国经济解除疫情封锁都对苹果公司有利。” 券商 Wedbush 分析师 Dan Ives 也认为,“中国主要地区的需求明显上升” 有助于推动 iPhone 销量增长,令其收入达标。

苹果如期授权 900亿美元股票回购并提升股息,称 AI功能散布在多种苹果产品中

与市场预期相符,苹果董事会批准了 900 亿美元的进一步股票回购,并将股息提高 4% 至每股 24 美分,高于预期的 23 美分。苹果称,第二财季支出 230 亿美元用于股票回购和股息分红。

公司 CFO Luca Maestri 指出,与第一财季相比,苹果的年度同比经营业绩有所改善,产生了 286 亿美元的强劲运营现金流,并决定连续第十一年提高季度股息。

市场普遍认为,苹果会用大型股票回购授权来展示对自己股票的信心。在 2012 至 2022 年底的十年间,苹果用于股票回购的金额超过 5720 亿美元,在所有公司中位居首位。排名第二的是谷歌母公司 Alphabet,过去十年回购 1785 亿美元股票,其董事会刚批准了今年 700 亿美元的回购额度。

但苹果依旧没有给出下一季度的业绩指引,自 2020 年以来,该公司便援引经济不确定性而拒绝提供正规官方展望。有的分析师认为苹果在 2023 自然年第二和第三季度的收入会继续下滑,但也有人认为,苹果下一季度收入可能同比增 2% 至 847 亿美元;预计 EPS 为每股收益 1.21 美元。

库克在财报声明中提到,尽管宏观经济环境充满挑战,苹果服务收入再创新高,iPhone 收入创下 3 月份所在季度的新高,活跃安装设备数也再破纪录。他还称苹果暂不考虑大规模裁员。

在财报电话会上,苹果公司高管提到需要围绕人工智能(AI)解决大量的问题;AI 拥有无限的潜力,AI 功能散布在多种苹果产品中;将继续有序地将 AI 融入设备中。

苹果财报为何重要?

鉴于供应改善,投资者高度关注去年四季度的 iPhone 14 Pro 高端型号短缺,能否顺延推动今年一季度的需求增长。作为最大消费电子巨头之一,苹果财报能反映出全球高通胀和加息时期消费者需求的变动趋势,甚至影响到外界揣测的 15周年纪念版 iPhone 15 新机销售,因而格外重要。

在 2022 自然年四季度,苹果发布了 iPhone 14 Plus 和 Pro 旗舰手机系列、新款智能手表和 AirPods Pro、11 英寸第四代 iPad Pro、12.9 英寸的第六代iPad Pro、第十代 iPad 和第三代 Apple TV 4K。

今年一季度,该公司推出了搭载更高级自研 M2 和 M2 Pro 芯片的 Mac Mini 主机、搭载 M2 Pro 和 M2 Max 芯片的 MacBook Pro 笔记本电脑,以及第二代家庭智能音箱 HomePod。

市场等待苹果今年秋季之前推出的混合现实头显设备,以及外界传闻秋季推出的 15周年纪念版 iPhone 15 旗舰手机和更新款智能手表 Apple Watch。还有人预言可折叠屏 iPad 推出在即。

华尔街怎么看?

在看涨阵营中,摩根大通分析师 Samik Chatterjee 认为即便苹果财报前景疲软,该公司也能以高利润率销售大量设备,符合市场青睐的 “避险” 定位。

他承认,苹果财报后的股价变动可能单纯是由下一季度指引推动,但该公司在宏观经济形势严峻的当下,业绩下行空间会比较有限,这一点本身便受到投资者欢迎。若苹果预言下季度收入的同比降幅不足 5%,便可能被股东们视为 “基本面获胜”:

“由于对全球经济的担忧,投资者年初以来纷纷涌向苹果等大型科技股。在避险情绪持续高涨的当下,对苹果股票的兴趣可能会超过这家 iPhone 制造商的近期基本面。

更广泛的投资者群体正转为防御型持仓,并青睐持有大型科技公司的头寸,作为对抗重大不利因素的避风港,苹果恰好符合这种 ‘逃向安全’ 的定位。

在 ‘逃向安全’ 的思路中,投资者认为拥有大量用户群或已安装设备基数的公司最安全,这些公司与他们运营的生态系统高度相关,将限制业绩的预期下行幅度。

具体到苹果公司而言,其拥有全球 20 亿部已安装设备,可以通过用户多元化和这一庞大的基础来支持用户更换设备所引领的销量趋势,进而限制销售下行空间。”